|

市場調査レポート

商品コード

2035082

データマスキング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Data Masking - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| データマスキング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

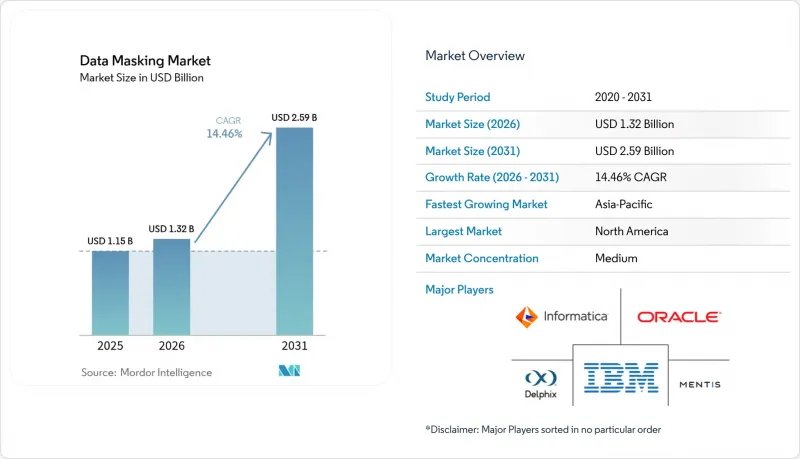

データマスキング市場の規模は、2025年に11億5,000万米ドルと評価され、2026年の13億2,000万米ドルから2031年までに25億9,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは14.46%となる見込みです。

厳格な法規制、クラウド移行の加速、およびランサムウェア被害の急増により、組織はアドホックな匿名化から、本番環境および非本番環境のデータ資産を保護する標準化されたマスキングプログラムへの移行を迫られています。ベンダー各社は、機密フィールドの発見を迅速化するためにAIをマスキングエンジンに組み込んでおり、一方、DevOpsチームは、継続的テストのデフォルトとして、フォーマットを保持したマスキング済みコピーを扱っています。既存企業が、合成データ、機密コンピューティング、非構造化データ保護における製品のギャップを埋めるため、ニッチな専門企業を買収する動きが見られることから、業界の再編が進む可能性があります。堅調な成長が見込まれる一方で、導入の複雑さ、ライセンシング費用、およびデータの有用性に関する懸念が、特に中小企業(SME)において、短期的な導入の障壁となっています。

世界のデータマスキング市場の動向と洞察

データプライバシー規制の強化がコンプライアンス投資を促進

GDPRを筆頭とし、数十億ユーロ規模の罰金によって裏付けられたプライバシー法の拡大により、マスキングは企業のリスク管理課題の中心に位置づけられるようになりました。現在、米国の13州では、GDPRの義務を反映した業界を問わないプライバシー法が施行されており、多国籍企業は手動によるデータ消去から、一元管理されたマスキングプラットフォームへの移行を進めています。ISO/IEC 29100:2024では、マスキングが正式に認められたプライバシー強化技術の一つとして挙げられており、最高情報セキュリティ責任者(CISO)は、予算承認のための標準に基づいた根拠を得ることができます。国境を越えて事業を展開する銀行、小売業者、医療システムでは、管轄区域ごとの居住地ルールに準拠しつつ、単一の管理体制を徹底するポリシー調整への需要が高まっています。ベンダー各社は、地域ごとの情報削除基準を定式化したテンプレートを提供することでこれに対応しており、導入の迅速化と監査コストの削減を実現しています。

クラウドファーストのDevOpsがテストデータ管理のニーズを加速

DevOpsチームは毎日コードをデプロイしており、機密情報を露出させることなく、本番環境と同様の外観と動作を持つ完全な忠実度のテストデータを必要としています。マスキングされたデータセットは、現実味に欠ける合成データのみの代替案と比較してリリースサイクルを73%短縮するため、マスキングは継続的インテグレーションパイプラインに不可欠なものとなっています。コンテナ化されたデリバリーモデルにより、チームは機能ブランチごとにマスキングされたコピーを起動でき、フォーマット保持型トークン化により、複雑なマイクロサービスにおける参照整合性が維持されます。Oracle Data SafeおよびIBM InfoSphere Optimは現在、開発者がTerraformスクリプトから直接呼び出せるマスキングAPIを提供しており、これによりインフラストラクチャ・アズ・コードの自動化が簡素化されます。マルチクラウドの採用率が76%に達する中、プラットフォームに依存しないマスキングブローカーが、AWS、Azure、Google Cloud全体で一貫したポリシーを保証します。

実装の複雑さが企業導入の課題に

メインフレーム、ERPスイート、クラウドデータウェアハウスにはそれぞれ異なるコネクタが必要となるため、企業全体でのマスキング展開には18ヶ月を要すると報告されています。数千のテーブルにわたる参照整合性を維持するには、ストアドプロシージャのリファクタリングが必要となり、数ヶ月に及ぶQAサイクルが追加される可能性があります。トークン化ボルトが単一障害点となる場合、アーキテクトはアクティブーアクティブクラスタを設計しなければならず、その結果、設備投資が増加します。一部の企業は、リアルタイムの対応範囲を犠牲にしてでも導入の簡素化を図るため、動的マスキングを先送りし、静的なスナップショットを採用しています。

セグメント分析

静的手法は、リレーショナルデータベースにおける予測可能なスループットと最小限のクエリオーバーヘッドに支えられ、2025年の収益の57.65%を占めました。金融機関は、厳格なキー管理の下で口座番号を復元可能な状態に保つ決定論的トークン化を重視しており、これによりスキーマ変更なしにマスキングされたデータを照合エンジンに供給できます。CAGR14.92%で成長している動的ツールは、クエリを傍受し、結果セットをその場で書き換えることで、本番環境の分析ワークロードを保護します。早期導入企業には、ミリ秒単位の処理が求められるリアルタイムのパーソナライゼーションを実施しているオンライン小売業者が含まれます。ダイナミックソリューションのデータマスキング市場規模は、2025年に4億9,000万米ドルと推定されており、カスタマー360やオープンバンキングAPIを背景に、2031年までに11億2,000万米ドルを超えると予測されています。フォーマット保持暗号化は両者の橋渡しとなり、アーキテクトに、即時のコンプライアンス達成とインライン・マスキング・ゲートウェイへの段階的な移行を可能にする移行パスを提供します。2024年半ばにリリースされたThales Vormetricの「Vaultless Tokenization」は、このハイブリッドモデルの好例です。

2026年から2031年にかけて、QA、トレーニング、およびオフショアサポート用データベースでは、静的マスキングが引き続きデフォルトの選択肢となるでしょう。しかし、組織がイベントストリームアーキテクチャへと近代化を進めるにつれ、KafkaトピックやGraphQLレスポンスをマスキングできる動的マスキングが、支出の増加分を獲得していくことになります。ポリシー・アズ・コードのテンプレートをバンドルし、機械学習を用いてフィールドを自動分類するベンダーは、スキル面のハードルを下げ、規制対象の業界におけるダイナミック・マスキングの導入を加速させます。その結果、データ・マスキング市場では、単一の企業内において、それぞれ異なるレイテンシやコスト要件に合わせて最適化された、スタティックとダイナミックを組み合わせた導入形態が見られるようになるでしょう。

2025年においても、主権要件やデータセンターへの既往投資を背景に、オンプレミス環境では依然としてマスクされたデータの55.05%が処理されていました。しかし、クラウド導入のCAGRが15.18%に達していることは、特にレガシースタックを回避するデジタル化された中小企業の間で、シェアの急速な移行が進んでいることを示しています。クラウドソリューションのデータマスキング市場規模は2025年に5億2,000万米ドルに達し、マルチクラウド分析プログラムの進展に伴い拡大していく見込みです。Intel SGXなどの機密コンピューティング機能により、マスキングエンジンは計算中に鍵を保護することができ、プロバイダーによるアクセスに関する懸念を軽減します。K2ViewのファブリックはKubernetesオペレーターとして展開され、再コーディングを行うことなく、Redshift、Snowflake、BigQuery全体にルールを均一に適用します。

2031年までに、大半の大企業はポリシーエンジンを一元的に運用し、適用決定をオンプレミスおよびクラウドのワーカー双方に委ねるようになります。このフェデレーテッドなパターンにより、データ転送コストが削減され、データ居住地に関する法令への準拠も実現されます。2025年後半に公開が予定されているISO/IEC 27701は、クラウドPIA(プライバシー影響評価)のためのプライバシー管理策を規定するものであり、マスキングベンダー各社はすでに、草案の条項に対して管理策の対応付けを進めています。その結果、データマスキング市場では、すべての主要なハイパースケーラーへのネイティブコネクタを備え、かつクラウドセキュリティポスチャー管理ツールとデータリネージメタデータを共有できるプラットフォームが評価されるようになるでしょう。

地域別分析

北米は2025年に売上高の37.05%を占めました。これは、クラウドの早期導入、厳格な州法、およびランサムウェアへの高い曝露リスクに支えられたものです。経営幹部の予算には巨額のデータ侵害罰金が反映されており、これによりマスキングはサイバーセキュリティのロードマップにおいて最優先事項となっています。同地域に本社を置く多国籍企業は、世界中の子会社に対して一貫してポリシーを適用する統合プラットフォームを導入しており、国境を越えた監査を簡素化しています。

欧州は、定着したGDPRの施行やAI法などの新たな法令に支えられ、これに続いています。Meta社に対する12億ユーロの罰金に見られるように、規制当局が巨額の罰金を科す姿勢は、マスキング導入の明確なROI(投資対効果)を裏付けています。「デジタル・欧州・プログラム」からの資金提供により、1億4,200万ユーロが中小企業のプライバシー技術導入に充てられ、大企業と中小企業との間の歴史的な格差が縮小しています。

アジア太平洋地域は、2031年までに15.44%という最も高いCAGRを記録しています。シンガポールをはじめとする各国は、OECDの枠組みに整合させるためプライバシー法を改正しており、中国はPIPL(個人情報保護法)に基づきデータローカル処理を義務付けています。これにより、現地のマスキングノードを備えた地域データセンターの建設が促進されています。インドのITアウトソーサーは、オフショア・デリバリー・センター内の顧客データを保護するため、デフォルトでマスキングを採用しており、国内ベンダーへの支出を押し上げています。南米、中東・アフリカは絶対額では遅れをとっていますが、デジタルID、フィンテック、スマートシティの取り組みが成熟するにつれ、未開拓の市場機会が生まれています。現地の販売代理店は、マスキングをコンプライアンス対応のターンキーパッケージに組み込み、初期の市場浸透を加速させています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界のデータ量の増加

- データプライバシー規制の強化(GDPR、CCPAなど)

- マスクされたテストデータを必要とするクラウドファーストのDevOps

- ランサムウェアおよびサイバー攻撃の急増

- AIトレーニングを強化するための合成データの導入

- 新興国におけるデータ居住要件

- 市場抑制要因

- 導入の複雑さとレガシーシステムとの統合

- 動的ツールの総所有コストの高さ

- 高度な分析におけるデータの有用性の低下

- 国境を越えた合成データセットに関する規制上の不確実性

- 業界バリューチェーン分析

- テクノロジーの展望

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 主要なマクロ経済動向が市場に与える影響

第5章 市場規模と成長予測

- タイプ別

- 静的

- 動的

- 展開モデル別

- クラウド

- オンプレミス

- 組織規模別

- 大企業

- 中小企業(SMEs)

- エンドユーザー業界別

- BFSI

- ITおよび通信

- ヘルスケア

- 小売およびEコマース

- 産業・防衛

- エネルギー・公益事業

- 製造業

- その他の業界

- データ環境別

- 構造化データ

- 半構造化データおよび非構造化データ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- マレーシア

- シンガポール

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- IBM Corporation

- Oracle Corporation

- Informatica Inc.

- Delphix Corp.

- Mentis Inc.

- Innovative Routines International Inc.

- Solix Technologies Inc.

- K2View Ltd.

- Redgate Software Ltd.

- Broadcom Inc.(CA Technologies)

- Protegrity USA, Inc.

- TokenEx, LLC

- Ekobit d.o.o.

- Dataguise Inc.(PKWARE)

- Micro Focus International plc

- Informatica LLC

- Baffle, Inc.

- Very Good Security, Inc.

- Immuta, Inc.

- Spirion, LLC

- Camouflage Software Inc.

- ARCAD Software SA

- IRI Voracity(Innovative Routines International)

- Dataprotect S.A.

- TripleBlind, Inc.