|

市場調査レポート

商品コード

1550203

キャップライナー:市場シェア分析、産業動向、成長予測(2024年~2029年)Cap Liners - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2024 - 2029) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| キャップライナー:市場シェア分析、産業動向、成長予測(2024年~2029年) |

|

出版日: 2024年09月02日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

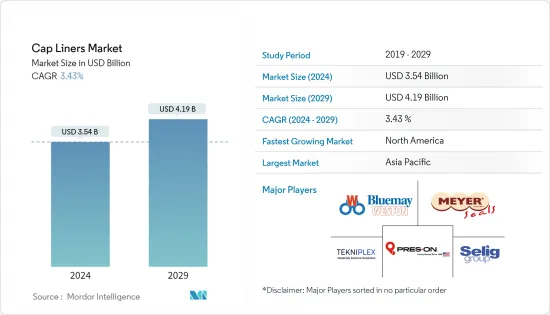

キャップライナーの市場規模は2024年に35億4,000万米ドルと推定され、2029年には41億9,000万米ドルに達すると予測され、予測期間中(2024-2029年)のCAGRは3.43%で成長する見込みです。

包装業界におけるキャップライナーの需要は、業界がその境界を押し広げるにつれて急増する見込みです。キャップライナーは、食品、飲食品、医薬品などの複数のエンドユーザー産業において、かつてない重要性を増しています。

キャップライナーの改ざん証拠能力は、その需要を新たな高みへと押し上げています。必須、感圧、熱誘導など、幅広いキャップライナーがパッケージング業界に革命をもたらしています。

企業は二酸化炭素排出量を削減するため、持続可能な素材にますます注目しています。高地でのボトル倒壊問題に取り組むために通気性誘導キャップライナーを採用することは、製品メーカーにとって特に有望です。パッケージ製品の密封性、ブランド力、棚への陳列力を高めるために、これらのライナーへの依存がますます高まっています。

インテグレーテッド・ライナー・テクノロジーズ社によると、一般的なキャップライナーの種類には、シリコーン、ブチルゴム、PTFE、ポリエチレン、ホイルなどがあります。それぞれ、エンドユーザー業界のさまざまなニーズに合わせた明確な利点を提供しており、その選択プロセスは、内容物の化学的性質、温度感受性、外的脆弱性などの要因に左右されます。これらの考慮点は、耐薬品性、柔軟性、緩衝性、規制遵守を確保することを目的としており、これらはすべて、品質と安全基準を維持するために極めて重要です。

さらに、食品の安全性と持続可能性に対する消費者の意識の高まりが、革新的なキャップライナーの素材とデザインの採用を後押ししています。また、製薬会社は内容物との適合性や、保管中のサンプルを保護するために重要なシールの完全性を維持する能力に基づいてキャップライナーを選択しています。

また、キャップとライナーの接触不良による密封不良、漏れ、流出といった課題にも直面する可能性があります。IHキャップライナーの過度の加熱は包装品質を損ない、市場の課題となっています。しかし、プラスチックやポリエステルのライナーを使用することは、環境意識の高い企業にとっては期待外れであり、キャップライナーの幅広い採用を妨げています。

キャップライナー市場の動向

製薬業界におけるキャップライナーの使用増加

- 医薬品の生産と包装には厳しい規制があり、包装パートナーは業界の要求に精通している必要があります。製薬会社の包装担当者は、一般用医薬品(OTC)の錠剤、錠剤、液体の安全性を確保するために、インダクションキャップシーラーに依存しています。

- 設計上、誘導シールは承認された改ざん防止ソリューションを提供します。容器のリップにライナーの残渣を残し、消費者に開封を知らせます。インダクションシールは改ざん防止だけでなく、漏れを防ぎ、製品の鮮度を保つことで、製薬業務にも役立ちます。インダクション・キャップの気密シールは、酸素や湿気が容器の内容物を損なうのを防ぎます。

- インテグレーテッド・ライナー・テクノロジーズ社によると、製薬会社は実験用保存容器のキャップライナーを細心の注意を払って選択しています。これらのライナーは、シリコーン、ブチルゴム、PTFE、ポリエチレン、ホイルなど、内容物との適合性と、サンプル汚染を防ぐために重要なシールの完全性を維持する能力に基づいて選択されます。各ライナータイプは、医薬品のニーズに合わせた明確な利点を提供します。

- さらに、キャップライナーの選択プロセスは、内容物の化学的性質、温度感受性、外部要素に対する脆弱性によって異なります。耐薬品性、柔軟性、クッション性、気密封止を優先することで、企業は自社製品が厳しい規制基準を確実に満たし、業界最高の品質と安全性のベンチマークを維持しています。

- 製薬業界もまた、疾病の増加により成長しています。アストラゼネカによると、ラテンアメリカにおける2023年から2027年の医薬品市場の成長予測は22%で、ラテンアメリカが世界トップの座を占め、次いで欧州が10.6%の成長を記録すると予想されています。しかし、製薬業界の上昇は、様々な医薬品や薬剤の包装要件の増加に伴い、キャップライナー市場をさらに押し上げると思われます。

北米が最大の成長地域になる見込み

- プラスチック製キャップとクロージャーは多くの産業で極めて重要であり、費用対効果の高い密封ソリューションを提供しています。PP、HDPE、LDPEなど様々なプラスチックに対応する熱誘導キャップ・ライナーは、漏れを防ぐだけでなく、不正開封防止機能も強化します。この二重の機能性が、予測期間中の市場成長を促進します。

- 包装飲料や医薬品の需要は非常に増加しています。その結果、調査された市場も予測期間中に需要の増加を記録すると予想されます。消費者の健康志向はますます高まっており、健康飲料の需要も高まっています。このため、ボトル入り飲料水は個人にとってより身近なものとなり、地域のキャップライナー市場の成長を後押ししています。

- 同地域では、ボトル入り飲料水を含むノンアルコール飲料が大量に消費されています。米国は広範な消費者基盤を誇り、ボトル入り飲料水の世界市場を独占しています。FDAは、容器に密封されたボトル入り飲料水は人間の飲用のみを目的としたものであり、いかなる追加成分も含んではならないと規定しています。ビバレッジ・マーケティング・コーポレーションと国際ボトルウォーター協会が2023年3月に発表した報告書によると、ボトル入り飲料水は2022年に米国で最も人気のある飲料となり、全飲料消費の約25%を占めました。

- さらに、Monster Beverage Corporationによると、2023年の米国におけるノンアルコール飲料の販売額成長率では、エナジードリンク部門が8.3%で首位となり、炭酸飲料が同3.6%で続いた。したがって、飲料の成長率の上昇は、地域全体のキャップライナー市場を強化すると予想されます。

キャップライナー業界の概要

キャップライナー市場は細分化されており、Tekni-Plex Inc.、Meyer Seals GmbH、Bluemay Weston Limited、Press-On Corporation、Selig UK Limited、B&B Cap Liners LLCなど、様々な企業がこの業界で事業を展開しています。企業は、買収、提携、合併、その他の戦略を通じて事業の拡大に注力しています。

- 2024年1月TekniPlex社は、リサイクル可能な紙ベースの誘導ヒートシールライナーの新シリーズを発売しました。ProTecSealsリサイクル可能IHSライナーは、樹木パルプから作られたリサイクル可能な紙で作られています。従来のIHSライナーと同じ基準で、湿気と酸素のバリア性を提供し、漏れに強く、汚染を防ぎ、賞味期限を延長します。

- 2023年6月セリグUKリミテッドは、コンテナーシーリングとベント技術を統合した新しいウェブサイトを立ち上げ、事業を拡大すると発表。新サイトは、従来の複数のウェブサイトからコンテンツを統合し、セリグの多様なソリューションと製品を紹介しています。同社の世界なプレゼンスと顧客基盤を反映させるため、ウェブサイトは5ヶ国語に対応した:英語、北京語、フランス語、ドイツ語、スペイン語。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

目次

第1章 イントロダクション

- 調査想定と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場洞察

- 市場概要

- 業界の魅力度-ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 産業バリューチェーン分析

第5章 市場力学

- 市場促進要因

- 製品の安全かつ確実な取り扱い、保管、輸送

- 製薬業界からの需要の増加

- 市場抑制要因

- 不適切なライナーは賞味期限を縮めたり、製品漏れを引き起こす可能性がある

第6章 市場セグメンテーション

- 材料タイプ別

- ゴム

- 金属

- プラスチック

- 紙

- 用途別

- ボトル

- 瓶・容器

- 製品タイプ別

- 熱伝導キャップライナー

- ワンピース

- ツーピース

- ハーフムーンライナー

- その他熱伝導キャップライナー

- 感圧ライナー

- その他の製品タイプ

- 熱伝導キャップライナー

- エンドユーザー産業別

- 食品

- 飲料

- パーソナルケア&化粧品

- 化学・肥料

- オイル、潤滑油、グリース

- ホームケア

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- 欧州

- フランス

- ドイツ

- スペイン

- 英国

- トルコ

- アジア太平洋

- 中国

- インド

- 日本

- タイ

- オーストラリア・ニュージーランド

- ラテンアメリカ

- ブラジル

- メキシコ

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- エジプト

- 南アフリカ

- 北米

第7章 競合情勢

- 企業プロファイル

- Meyer Seals GmbH

- Tekni-Plex Inc.

- Bluemay Weston Limited

- Press-On Corporation

- B&B Cap Liners LLC

- Low's Cap Seal Sdn Bhd

- Tien Lik Cap Seal Sdn Bhd

- Captel International Pvt. Ltd

- The Cary Company

- Selig UK Limited

- M.F.I. Capliners

第8章 主要企業プロファイルのヒートマップ分析

第9章 企業分類分析-新興企業と既存企業

第10章 投資分析

第11章 市場の将来展望

The Cap Liners Market size is estimated at USD 3.54 billion in 2024, and is expected to reach USD 4.19 billion by 2029, growing at a CAGR of 3.43% during the forecast period (2024-2029).

The demand for cap liners in the packaging industry is poised to surge as the industry pushes its boundaries. Cap liners are gaining unprecedented importance in multiple end-user industries, such as food, beverage, and pharmaceuticals, driven by the growing reliance of the affluent population.

Cap liners' ability to establish tamper evidence propels their demand to new heights. A wide array of cap liners, including essential, pressure-sensitive, and heat induction, is revolutionizing the packaging industry.

Businesses are increasingly turning to sustainable materials to shrink their carbon footprints. Adopting vented induction cap liners to tackle the high-altitude bottle collapsing issue is particularly promising for product manufacturers. Industries increasingly rely on these liners to enhance the sealing, branding, and shelf appeal of their packaged product.

According to Integrated Liner Technologies, the prevalent cap liner types include silicone, butyl rubber, PTFE, polyethylene, and foil. Each offers distinct advantages tailored to different end-user industry needs, with the selection process hinging on factors like content chemistry, temperature sensitivity, and external vulnerability. These considerations aim to ensure chemical resistance, flexibility, cushioning, and regulatory compliance, all pivotal for upholding quality and safety standards.

Moreover, heightened consumer awareness of food safety and sustainability is driving the adoption of innovative cap liner materials and designs. Also, pharmaceutical companies select cap liners based on their compatibility with the contents and ability to maintain seal integrity, which is crucial for safeguarding samples in storage.

The market might also face challenges, such as poor cap-liner contact, leading to inadequate sealing, leaks, and spills. Excessive heating of induction cap liners compromises packaging quality and challenges the market. However, using plastic or polyester liners is a letdown for eco-conscious businesses, hindering the wider adoption of cap liners.

Cap Liners Market Trends

Increased Use of Cap Liners in the Pharmaceutical Industry

- Pharmaceutical production and packaging are subject to stringent regulations, necessitating packaging partners to be well-versed in the industry's demands. Pharmaceutical packagers rely on induction cap sealers to secure over-the-counter (OTC) prescription pills, tablets, and liquids.

- By design, induction seals offer an approved tamper-evident solution. They leave a liner residue on the container lip, signaling to consumers of any prior opening. Beyond tamper-evidence, induction seals also aid pharmaceutical operations by ensuring leak prevention and preserving product freshness. The airtight seal on the induction cap prevents oxygen and moisture from compromising the container's contents.

- According to Integrated Liner Technologies, pharmaceutical companies meticulously select cap liners for their lab storage containers. These liners, including silicone, butyl rubber, PTFE, polyethylene, and foil, are chosen based on their compatibility with the contents and ability to maintain seal integrity, which is crucial for preventing sample contamination. Each liner type offers distinct advantages tailored to the pharmaceutical product's needs.

- Additionally, the selection process of cap liners depends on content chemistry, temperature sensitivity, and vulnerability to external elements. By prioritizing chemical resistance, flexibility, cushioning, and hermetic sealing, companies ensure their products meet stringent regulatory standards, upholding the industry's highest quality and safety benchmarks.

- The pharmaceutical industry is also growing owing to the rise in diseases. According to AstraZeneca, the projected pharmaceutical market growth between 2023 and 2027 in Latin America is expected to be 22%, with Latin America taking the top position globally, followed by Europe recording a 10.6% growth. However, a rise in the pharmaceutical industry would further boost the cap liners market, with growing packaging requirements for various medicines and drugs.

North America is Expected to be the Largest-growing Regional Market

- Plastic caps and closures are pivotal in many industries, offering a cost-effective sealing solution. Heat induction cap liners, compatible with a range of plastics like PP, HDPE, and LDPE, not only prevent leaks but also enhance tamper-proof features. This dual functionality is set to drive market growth over the forecast period.

- The demand for packaged beverages and pharmaceutical drugs has been increasing enormously. As a result, the market studied is also expected to register increased demand during the forecast period. Consumers are becoming increasingly health-conscious, and the demand for healthy beverages is rising. This has made bottled water more accessible to individuals, aiding the regional cap liner market's growth.

- The region witnesses vast consumption of non-alcoholic beverages, including bottled water. The United States dominates the global market for bottled water, boasting an extensive consumer base. The FDA specifies that bottled water, sealed in its container, is solely intended for human consumption and must not contain any additional ingredients. According to a report published by the Beverage Marketing Corporation and the International Bottled Water Association in March 2023, bottled water was the most popular drink in the United States in 2022, accounting for about 25% of all beverage consumption.

- Further, according to Monster Beverage Corporation, in terms of sales value growth of non-alcoholic beverages in the United States in 2023, the energy drinks segment took the top position with 8.3%, followed by carbonated soft drinks with 3.6% in the same year. Therefore, rising beverage growth is expected to bolster the cap liners market across the region.

Cap Liners Industry Overview

The cap liners market is fragmented, with various players, such as Tekni-Plex Inc., Meyer Seals GmbH, Bluemay Weston Limited, Press-On Corporation, Selig UK Limited, and B&B Cap Liners LLC, operating in the industry. The players are focused on expanding their business through acquisitions, collaborations, mergers, and other strategies.

- January 2024: TekniPlex launched a new series of recyclable, paper-based induction heat seal liners designed to seal dry pharma, nutrition, and food products in bottles and jars with protective properties identical to conventional solutions. The ProTecSeals Recyclable IHS Liners are made of recyclable paper from tree pulp. They offer moisture and oxygen barrier properties, resist leaks, prevent contamination, and prolong shelf life to the same standard as traditional IHS liners.

- June 2023: Selig UK Limited announced that it was expanding its business by launching a new website that consolidates its container sealing and venting technologies. The new site integrates content from several legacy websites and exhibits Selig's diverse solutions and products. To reflect the company's global presence and customer base, the website was made available in five languages: English, Mandarin, French, German, and Spanish.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumption and Market Definition

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET INSIGHTS

- 4.1 Market Overview

- 4.2 Industry Attractiveness - Porter's Five Forces' Analysis

- 4.2.1 Bargaining Power of Suppliers

- 4.2.2 Bargaining Power of Buyers

- 4.2.3 Threat of New Entrants

- 4.2.4 Threat of Substitutes

- 4.2.5 Intensity of Competitive Rivalry

- 4.3 Industry Value Chain Analysis

5 MARKET DYNAMICS

- 5.1 Market Drivers

- 5.1.1 Safe and Secure Handling, Storage, and Transport of Products

- 5.1.2 Increased Demand from the Pharmaceutical Industry

- 5.2 Market Restraints

- 5.2.1 Improper Liners May Shorten Shelf Life or Cause Leakage of Products

6 MARKET SEGMENTATION

- 6.1 By Material Type

- 6.1.1 Rubber

- 6.1.2 Metal

- 6.1.3 Plastic

- 6.1.4 Paper

- 6.2 By Application

- 6.2.1 Bottles

- 6.2.2 Jars & Containers

- 6.3 By Product Type

- 6.3.1 Heat-induction Cap Liners

- 6.3.1.1 One-piece

- 6.3.1.2 Two-piece

- 6.3.1.3 Halfmoon Liner

- 6.3.1.4 Other Heat-induction Cap Liners

- 6.3.2 Pressure Sensitive Liners

- 6.3.3 Other Product Types

- 6.3.1 Heat-induction Cap Liners

- 6.4 By End-user Industry

- 6.4.1 Food

- 6.4.2 Beverage

- 6.4.3 Personal Care & Cosmetics

- 6.4.4 Chemicals & Fertilizers

- 6.4.5 Oil, Lubricants, and Grease

- 6.4.6 Home Care

- 6.4.7 Other End-user Industries

- 6.5 By Geography

- 6.5.1 North America

- 6.5.1.1 United States

- 6.5.1.2 Canada

- 6.5.2 Europe

- 6.5.2.1 France

- 6.5.2.2 Germany

- 6.5.2.3 Spain

- 6.5.2.4 United Kingdom

- 6.5.2.5 Turkey

- 6.5.3 Asia-Pacific

- 6.5.3.1 China

- 6.5.3.2 India

- 6.5.3.3 Japan

- 6.5.3.4 Thailand

- 6.5.3.5 Australia and New Zealand

- 6.5.4 Latin America

- 6.5.4.1 Brazil

- 6.5.4.2 Mexico

- 6.5.5 Middle East and Africa

- 6.5.5.1 United Arab Emirates

- 6.5.5.2 Saudi Arabia

- 6.5.5.3 Egypt

- 6.5.5.4 South Africa

- 6.5.1 North America

7 COMPETITIVE LANDSCAPE

- 7.1 Company Profiles

- 7.1.1 Meyer Seals GmbH

- 7.1.2 Tekni-Plex Inc.

- 7.1.3 Bluemay Weston Limited

- 7.1.4 Press-On Corporation

- 7.1.5 B&B Cap Liners LLC

- 7.1.6 Low's Cap Seal Sdn Bhd

- 7.1.7 Tien Lik Cap Seal Sdn Bhd

- 7.1.8 Captel International Pvt. Ltd

- 7.1.9 The Cary Company

- 7.1.10 Selig UK Limited

- 7.1.11 M.F.I. Capliners