高電圧フィルムコンデンサ:市場シェア分析、産業動向、成長予測(2024年~2029年)

High Voltage Film Capacitor - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2024 - 2029)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1550033

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

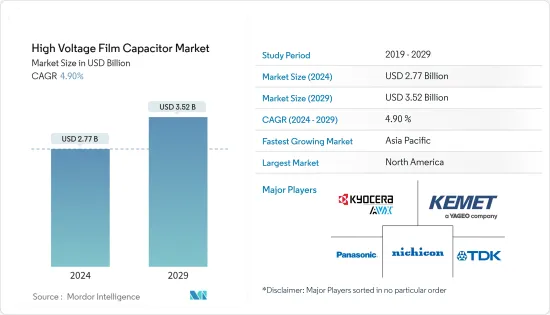

高電圧フィルムコンデンサ市場規模は2024年に27億7,000万米ドルと推定・予測され、2029年には35億2,000万米ドルに達し、予測期間(2024-2029年)のCAGRは4.90%で成長すると予測されます。

高電圧フィルムコンデンサ市場は、効率的なエネルギー貯蔵・変換システムを必要とする風力発電や太陽光発電などの再生可能エネルギー源の採用が増加しているため、成長を目の当たりにしています。高電圧フィルムコンデンサは、その安定性、長寿命、高電圧耐性のため、これらのシステムにおいて極めて重要です。さらに、電気自動車、送配電の需要、コンデンサ技術の継続的な向上も市場成長を後押しする要因のひとつです。

主なハイライト

- 高電圧フィルムコンデンサは、高電圧レベルで電気エネルギーを貯蔵・放出する電気部品です。誘電体材料として薄いプラスチックフィルムを使用し、金属電極で挟んだ構造になっています。高電圧フィルムコンデンサは、絶縁抵抗が高く、安定性に優れ、高電圧アプリケーションでも性能劣化が少ないことで知られています。

- 高電圧フィルムコンデンサは、その高性能、耐久性、過酷な条件への耐性の高さから、幅広い高耐圧・高出力アプリケーションに不可欠なコンデンサとして支持されています。

- 高電圧フィルムコンデンサは、部分的な絶縁破壊からの回復を可能にする自己回復特性で知られています。金属化フィルム・コンデンサでは、絶縁破壊が発生すると、絶縁破壊の周囲の薄い金属層が蒸発し、故障を隔離してコンデンサの機能を継続させる。

- 送電網の近代化が進み、高電圧直流(HVDC)送電システムが拡大しているため、長距離送電の効率と信頼性の向上に役立つこれらのコンデンサの需要が高まっています。IEA(国際エネルギー機関)によると、世界の電力需要は2012年から2040年の間に80%近く増加すると予想されています。回復力向上のための電力インフラの拡大、近代化、デジタル化、分散化と、世界経済フォーラム(WEF)などの組織による計画的な投資(今後25年間のスマートグリッドに7兆6,000億米ドルが割り当てられる)によって、世界のシナリオにおけるさまざまな市場力学が変化すると予想されます。

- さらに、世界中の電力会社が人工知能やデジタル・ツインのような技術を採用するようになっており、政府の支援やイニシアチブの増加と相まって、スマートグリッドプロジェクトへの投資をさらに引き付けています。例えば、米国エネルギー省は2024年1月、送電網の近代化、送電線の地中化、老朽化したインフラの更新を目的とした技術開発に対し、3,400万米ドルの補助金を交付すると発表しました。このプログラムは、極端な天候による混乱を最小限に抑え、コストを下げ、再生可能エネルギーの採用を加速することで、同国の送電網インフラを近代化・強化するソリューションを推進することを目的としています。

- サプライチェーンの混乱、エネルギー価格、制裁措置、貿易制限、インフレ上昇といったマクロ経済要因の影響に加え、ロシア・ウクライナ戦争が高電圧フィルムコンデンサ市場にとって厳しい環境を作り出しています。混乱とコスト上昇が大きな課題となる一方で、再生可能エネルギーと電気自動車の推進が継続的に需要を牽引しており、マイナス要因をいくらか打ち消しています。

高電圧フィルムコンデンサ市場動向

自動車セグメントが大幅な成長率を記録する見込み

- 高電圧フィルムコンデンサは、自動車産業、特に電気自動車、ハイブリッド電気自動車、先進内燃機関自動車において重要な役割を果たしています。これらのコンデンサは、自動車の電気エネルギーの流れと変換を管理するパワーエレクトロニクスシステムに不可欠です。

- EVやHEVでは、バッテリー管理システムが高電圧フィルムコンデンサを使用して電圧を安定させ、バッテリーの充放電サイクルを管理しています。これにより、バッテリーパックの最適な性能と寿命が保証されます。

- さらに、ABSとADASを採用する取り組みが増加していることが、このセグメントの成長をさらに後押ししています。自動車がADAS機能を搭載して高度化するにつれて、必要な電力は増加します。高電圧フィルムコンデンサは、こうした電力需要の管理を支援し、ADAS機能を実現するセンサーやプロセッサーに安定した信頼性の高い電力を供給します。

- インド政府は、さまざまな規制と政策を通じてADASの採用を積極的に推進しています。世界の動向を反映し、新車に特定のADAS機能を義務付ける取り組みが予想されます。このような規制の後押しにより、これらの技術の普及が加速する可能性が高いです。

- さらに、Automotive Industry Standard 145は、インドで販売されるすべての自動車にエアバッグ、SBR、ABS、SWSの搭載を義務付けています。最近導入されたAIS 197:BNCAP(Bharat New Car Assessment Program)は、より厳しい衝突試験基準を定めており、ADASが必須要件となる下地を作ることで、パッシブおよびアクティブ・セーフティの導入を促進することが期待されます。

アジア太平洋地域は大幅な市場成長が見込まれる

- 産業の拡大、再生可能エネルギー・プロジェクト、輸送の電化、家電製品の成長、スマートグリッドの開発、技術の進歩、政府の支援政策、エネルギー需要の増加が、アジア太平洋における高電圧フィルムコンデンサの成長を後押ししています。

- 中国は過去数年間、世界最大の自動車市場のひとつであり、自動車技術の強国になりつつあります。同国は技術進歩に対してオープンであるため、今後数年間で自動車産業に大きな影響を与える可能性があります。さらに、インダストリー4.0の到来に伴い、"メイド・イン・チャイナ2025 "のような計画により、中国はオートメーションと産業分野で大規模な成長を遂げると予想されています。

- さらに今年1月には、中国のBYDがテスラを抜いて世界最大の純電気自動車メーカーとなった。この急増は、販売される自動車の40%が電気自動車である中国でのEV需要の高まりに後押しされています。このような電気自動車へのシフトとアジア太平洋における電気公共交通システムの開発が、高電圧フィルムコンデンサ需要を牽引しています。

- インドでは家電や通信産業も著しい成長を遂げています。これらの産業は、同国の高電圧フィルムコンデンサ市場の開拓に有利な市場シナリオを生み出すと期待されています。ICEAによると、インドは2025年までにノートパソコンとタブレット端末の製造において1,000億米ドルの価値を達成できるといいます。さらにIBEFによると、インドの家電・家庭用電子機器産業は2倍以上の211億8,000万米ドルに達すると予想されています。

- さらに、インドの通信塔産業は過去7年間で65%の大幅な成長を遂げました。2021-2022年の6億6,800万米ドルに対し、2022-2023年の通信セクターへの直接投資は6億9,400万米ドルでした。

高電圧フィルムコンデンサ業界の概要

高電圧フィルムコンデンサ市場は競争が激しく、規模の異なるベンダーが複数存在します。各企業が現在の減速を相殺するために戦略的な投資を続けているため、市場は多くの提携、合併、買収に遭遇すると予想されます。市場に参入している主要企業には、TDK Corporation、KYOCERA AVX、Kemet Corporation、Vishay Intertechnologyなどがあります。

- 2024年4月京セラAVXは、2つの新スナップインアルミ電解コンデンサシリーズを発売。SNAシリーズとSNLシリーズは、高信頼性、高耐圧、高CV性能を長寿命で実現。また、両シリーズとも鉛フリー対応でRoHS指令に準拠しており、-25℃~+105℃の温度範囲で使用可能で、周波数コンバータ、ソーラーインバータ、パワーインバータ、蓄電システム、電源などの商業用および産業用アプリケーションでの使用に最適です。

- 2024年4月KEMET Corporationは、R41Pを発売すると発表しました。R41PはY2/X1フィルムコンデンサで、その小型サイズ(R41Tより40%小さい)は、スペース要件とコストが優先される用途で特に優れています。そのため、THB値が低く、高温での使用寿命が短いです。このコンデンサシリーズは、安全分類Y2/X1が要求される「ライン・ツー・グラウンド」および「オーバー・ザ・ライン」アプリケーションにおける電磁干渉(EMI)抑制用フィルタに適しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

目次

第1章 イントロダクション

- 調査想定と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場洞察

- 市場概要

- 業界の魅力度-ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

- 産業バリューチェーン分析

- COVID-19の副作用とその他のマクロ経済要因が市場に与える影響

第5章 市場力学

- 市場促進要因

- 電気自動車需要の高まり

- スマートグリッド需要の高まり

- エネルギー効率の高い技術に対する需要の増加

- 市場抑制要因

- 原材料の入手が困難

- 高い生産コスト

第6章 巻線タイプと積層タイプの分析

第7章 市場セグメンテーション

- エンドユーザー産業別

- 自動車

- 航空宇宙・防衛

- 石油・ガス

- ドライブとインバーター(非自動車)

- その他のエンドユーザー産業

- 地域別

- 北米

- 欧州

- アジア太平洋

- オーストラリア・ニュージーランド

- ラテンアメリカ

- 中東・アフリカ

第8章 競合情勢

- 企業プロファイル

- TDK Corporation

- KYOCERA AVX Components Corporation

- Nichicon Corporation

- Kemet Corporation

- Panasonic Industry Co. Ltd

- Vishay Intertechnology nc.

- WIMA GmbH & Co. KG

第9章 市場展望

目次

The High Voltage Film Capacitor Market size is estimated at USD 2.77 billion in 2024, and is expected to reach USD 3.52 billion by 2029, growing at a CAGR of 4.90% during the forecast period (2024-2029).

The market for high-voltage film capacitors is witnessing growth due to the increasing adoption of renewable energy sources, such as wind and solar power, which require efficient energy storage and conversion systems. High-voltage film capacitors are crucial in these systems for their stability, long lifespan, and high voltage tolerance. Additionally, the demand for electric vehicles, power transmission and distribution, and the continuous improvements in capacitor technology are some of the factors that are driving market growth.

Key Highlights

- High-voltage film capacitors are electrical components that store and release electrical energy at high voltage levels. They are constructed using thin plastic films as the dielectric material sandwiched between metal electrodes. These capacitors are known for their high insulation resistance, stability, and ability to handle high-voltage applications without significant performance degradation.

- High-voltage film capacitors are favored for their high performance, durability, and ability to withstand harsh conditions, making them indispensable in a wide range of high-voltage and high-power applications.

- High-voltage film capacitors are known for their self-healing properties, which allow them to recover from partial dielectric breakdown. In metalized film capacitors, when a dielectric breakdown occurs, the thin metal layer around the breakdown evaporates, isolating the fault and allowing the capacitor to continue functioning.

- The increasing modernization of power grids and the expansion of high-voltage direct current (HVDC) transmission systems are driving the demand for these capacitors, as they help improve the efficiency and reliability of power transmission over long distances. According to the IEA (International Energy Agency), the world electricity demand is anticipated to increase by nearly 80% between 2012 and 2040. Expansion, modernization, digitization, and decentralization of the electricity infrastructure for improved resiliency and a planned investment from organizations such as the World Economic Forum (USD 7.6 trillion allocated for smart grids for the next 25 years) are expected to change various market dynamics in the global scenario.

- Further, utilities worldwide are increasingly adopting technologies like artificial intelligence and digital twinning, coupled with increased government support and initiatives, which are further attracting investments in smart grid projects. For instance, in January 2024, the US Department of Energy announced the development of technologies aimed at modernizing the electric grid, undergrounding power lines, and replacing aging infrastructure with USD 34 million in grants. The program is aimed at advancing solutions to modernize and boost the country's power grid infrastructure by minimizing extreme weather-related disruptions, lowering costs, and accelerating the adoption of renewable energy.

- The impact of macroeconomic factors such as supply chain disruptions, energy prices, sanctions, trade restrictions, and rising inflation, along with the Russia-Ukraine War, has created a challenging environment for the high-voltage film capacitor market. While disruptions and cost increases pose significant challenges, the ongoing push for renewable energy and electric vehicles continues to drive demand, providing some counterbalance to the negative factors.

High Voltage Film Capacitor Market Trends

Automotive Segment is Expected to Witness a Significant Growth Rate

- High-voltage film capacitors play a crucial role in the automotive industry, particularly in electric vehicles, hybrid electric vehicles, and advanced internal combustion engine vehicles. These capacitors are integral in power electronics systems that manage vehicles' flow and conversion of electrical energy.

- In EVs and HEVs, battery management systems use high-voltage film capacitors to stabilize voltage and manage the battery's charging and discharging cycles. This ensures the battery pack's optimal performance and longevity.

- Further, the increasing initiatives for adopting ABS and ADAS are further boosting the segment's growth. As vehicles become more advanced with ADAS features, the power requirements increase. High-voltage film capacitors help manage these power needs, providing stable and reliable power to sensors and processors that enable ADAS functionalities.

- The Indian government has been actively promoting the adoption of ADAS through various regulations and policies. Initiatives to mandate certain ADAS features in new cars are anticipated, mirroring global trends. This regulatory push is likely to accelerate the widespread adoption of these technologies.

- Further, Automotive Industry Standard 145 requires every vehicle sold in India to have airbags, SBR, ABS, and SWS. The recently introduced AIS 197: BNCAP (Bharat New Car Assessment Program), with its stricter crash testing norms, is expected to catalyze the uptake of passive and active safety, laying the groundwork for ADAS becoming a mandatory requirement.

Asia-Pacific is Expected to Witness Significant Market Growth

- Industrial expansion, renewable energy projects, transportation electrification, consumer electronics growth, smart grid development, technological advancements, supportive government policies, and increasing energy demand propel the growth of high-voltage film capacitors in Asia-Pacific.

- China has been one of the world's largest automotive markets for the past years and is becoming a powerhouse for automotive technology. The country may considerably impact the automotive industry in the coming years as it is open to technological progress. Moreover, with the arrival of Industry 4.0, China is expected to see massive growth in the automation and industry sector, owing to schemes like "Made in China 2025."

- Further, in January of this year, China's BYD outpaced Tesla in becoming the world's largest producer of pure-electric vehicles. The surge is fuelled by rising EV demand in China, where 40% of vehicles sold are electric. This shift toward electric vehicles and the development of electric public transportation systems in Asia-Pacific are driving the demand for high-voltage film capacitors.

- The consumer electronics and telecommunication industries in India are also witnessing significant growth. These industries are expected to create a favorable market scenario for the development of the country's high-voltage film capacitor market. According to ICEA, India can achieve a value of USD 100 billion in the manufacturing of laptops and tablets by 2025. Furthermore, according to IBEF, the Indian appliances and consumer electronics industry is expected to more than double to reach USD 21.18 billion.

- Further, the Indian telecom tower industry has grown significantly by 65% over the past seven years. FDI in the telecommunication sector during 2022-2023 was USD 694 million compared to USD 668 million during 2021-2022.

High Voltage Film Capacitor Industry Overview

The high-voltage film capacitor market is highly competitive, with several vendors of different sizes. As organizations continue to invest strategically in offsetting the present slowdowns, the market is anticipated to encounter a number of partnerships, mergers, and acquisitions. The key companies operating in the market include TDK Corporation, KYOCERA AVX, Kemet Corporation, and Vishay Intertechnology.

- April 2024: Kyocera AVX released two new snap-in aluminum electrolytic capacitors series. The SNA and SNL Series deliver high reliability, high voltage, and high CV performance over long lifetimes. In addition, both series are lead-free compatible and RoHS compliant, rated for temperatures extending from -25°C to +105°C, and ideal for use in commercial and industrial applications, including frequency converters, solar inverters, power inverters, energy storage systems, and power supplies.

- April 2024: KEMET Corporation announced launching the R41P, a Y2/X1 film capacitor whose smaller size (40% smaller than the R41T) is particularly impressive in applications where space requirements and costs are prioritized. Accordingly, the component has a lower THB value and a shorter service life at high temperatures. This capacitor series is suitable for use in filters for suppressing electromagnetic interference (EMI) in "line-to-ground" and "across-the-line" applications that require safety classification Y2/X1.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumption and Market Definition

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET INSIGHTS

- 4.1 Market Overview

- 4.2 Industry Attractiveness - Porter's Five Forces Analysis

- 4.2.1 Threat of New Entrants

- 4.2.2 Bargaining Power of Buyers/Consumers

- 4.2.3 Bargaining Power of Suppliers

- 4.2.4 Threat of Substitute Products

- 4.2.5 Intensity of Competitive Rivalry

- 4.3 Industry Value Chain Analysis

- 4.4 Impact of COVID-19 Aftereffects and Other Macroeconomic Factors on the Market

5 MARKET DYNAMICS

- 5.1 Market Drivers

- 5.1.1 Growing Demand for Electric Vehicles

- 5.1.2 Rising Demand for Smart Grids

- 5.1.3 Increasing Demand for Energy Efficient Technologies

- 5.2 Market Restraints

- 5.2.1 Limited Availability of Raw Materials

- 5.2.2 High Production Cost

6 ANALYSIS OF WOUND TYPE AND LAMINATE TYPE

7 MARKET SEGMENTATION

- 7.1 By End-user Industry

- 7.1.1 Automotive

- 7.1.2 Aerospace and Defense

- 7.1.3 Oil and Gas

- 7.1.4 Drives and Inverters (Non-automotive)

- 7.1.5 Other End-user Industries

- 7.2 By Geography

- 7.2.1 North America

- 7.2.2 Europe

- 7.2.3 Asia-Pacific

- 7.2.4 Australia and New Zealand

- 7.2.5 Latin America

- 7.2.6 Middle East and Africa

8 COMPETITIVE LANDSCAPE

- 8.1 Company Profiles

- 8.1.1 TDK Corporation

- 8.1.2 KYOCERA AVX Components Corporation

- 8.1.3 Nichicon Corporation

- 8.1.4 Kemet Corporation

- 8.1.5 Panasonic Industry Co. Ltd

- 8.1.6 Vishay Intertechnology nc.

- 8.1.7 WIMA GmbH & Co. KG

9 MARKET OUTLOOK

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日