|

市場調査レポート

商品コード

1537645

コヒーレントレーダー:市場シェア分析、産業動向と統計、成長予測(2024年~2029年)Coherent Radar - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2024 - 2029) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| コヒーレントレーダー:市場シェア分析、産業動向と統計、成長予測(2024年~2029年) |

|

出版日: 2024年08月14日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

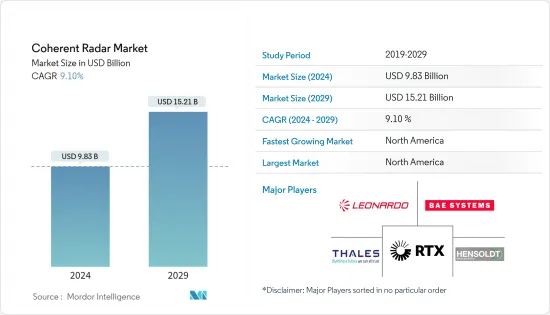

コヒーレントレーダーの市場規模は2024年に98億3,000万米ドルと推定され、2029年には152億1,000万米ドルに達すると予測され、予測期間中(2024-2029年)のCAGRは9.10%で成長します。

コヒーレントレーダーは軍事分野でさまざまな用途があります。コヒーレントレーダーは、高速で移動するステルス・ターゲットを探知・追跡し、地形や対象物の高解像度画像を提供することができます。中東やアジア太平洋など特定の地域におけるテロリズムや地政学的緊張の高まりにより、軍事分野におけるコヒーレントレーダーの需要は今後数年間で拡大すると予想されています。この要因により、あらゆる潜在的脅威を検知するために、コヒーレントレーダーのような監視技術の近代化に対する国防支出が増加しています。

戦場の急速なデジタル化は、敵対勢力に対して戦術的に優位に立つためのC4ISRシステムの採用を促進しました。これらには、コヒーレントレーダーの使用による受動的検知や監視を含む、様々な情報源からのデータの同化が含まれ、それによって、戦場でこれらのシステムを採用する機会が生まれています。

しかし、先進的なコヒーレントレーダーシステムを採用するのは、技術先進国に限られます。したがって、調達や研究開発資金が他の分野に流用されると、市場の成長に悪影響を及ぼす可能性があります。このような要因にもかかわらず、地政学的緊張の高まりや世界各国の国防支出の増加による需要によって、予測期間中に市場はプラス成長を遂げると予想されます。

固体レーダーシステムの開発や人工知能の統合など、レーダー技術の継続的な進歩は、レーダーシステムの性能向上と効率化を可能にするため、この市場の成長を促進すると予想されます。

コヒーレントレーダー市場動向

空中コヒーレントレーダー分野が最も高い成長率を示す

空中コヒーレントレーダーは、航空防衛やミサイル防衛、諜報、監視、偵察(ISR)など、軍事分野でさまざまな用途があります。そのため、世界各国は、先進的なEO/IRシステム、早期警戒システム、全天候型レーダーシステムを搭載したマルチロール戦闘機やステルス戦闘機の開発・調達への軍事支出を大幅に増やしています。

世界の主要国による軍事費の増加と様々な近代化努力により、このセグメントの成長は増加すると予想されます。例えば、2022年の世界の軍事費は2兆2,400億米ドルに達し、2021年から6%の伸びを示しました。このような防衛費の増加に伴い、米国、フランス、ドイツ、ロシア、英国、日本など様々な国が現在ステルス戦闘機技術の開発に取り組んでいます。例えば、2022年11月、フランス、ドイツ、スペインは、Future Combat Air Systemプログラムの下で、新しい戦闘機の開発の次の段階を開始する協定に調印しました。この防衛プロジェクトには1,034億米ドル以上の費用がかかると見積もられています。このプログラムのもとで、これらの国々はF-18やタイフーンといった旧式の戦闘機群に取って代わることが期待されています。

同様に2023年12月、英国は日本、イタリアと、未来戦闘航空計画の一環として次世代ステルス戦闘機を開発することで合意しました。この戦闘機は超音速能力を持ち、コヒーレント空中レーダーなど、こうした軍用機の最新技術を搭載することが期待されています。

インド、イスラエル、トルコなどの国々も、ISR戦力を増強するために無人航空機の開発・調達に投資しています。例えば2023年11月、インドはIAIと契約を結び、同国の監視能力を増強するために6機の非武装無人機Hermes 900を調達しました。全体的に、いくつかの国の防衛軍によるステルス技術の採用は、静かにターゲットを監視し、必要が生じた場合にそれらを無力化するために敵の防空を貫通するために航空機にコヒーレントレーダーシステムを統合する必要があります。このため、予測期間中、このセグメントの需要が促進されると予想されます。

北米が最も高い成長率を示す

米国は北米において、コヒーレントレーダーのような高度なレーダー技術の熱心な開発者でありユーザーです。軍事分野におけるこの市場の需要は、米国の大規模な軍事費によってもたらされ、それがコヒーレントレーダー技術を含む様々なレーダー技術の開発と調達を支えています。例えば、2022年の米国軍事防衛費は8,770億米ドルに上り、2021年比で9%の伸びとなった。技術的に先進的な兵器への投資が増加しているのは、戦場における中国とロシアの能力強化による脅威の増大によるもので、この要因が同国におけるコヒーレントレーダーシステムの需要を大きく押し上げています。

こうした国防費の増加に伴い、米国は防衛力強化のために巨大な軍用機を積極的に発注しており、これが米国における同市場の需要を押し上げています。例えば、2022年12月現在、米国軍は約2,000機のF-35A/B/Cを発注しています。これらのF-35のために、ノースロップグラマンはアクティブ電子スキャンアレイ(AESA)レーダーを提供しており、これらのAESAレーダーシステムには、それぞれが送受信モジュールを持つ多数の個別の放射素子が含まれています。これらのモジュールが調和してコヒーレントレーダービームを形成し、潜在的な空中からの脅威を探知します。

北米には、高度な状況認識能力強化システムの開発に絶えず投資している大手防衛技術企業の本拠地もあります。例えば、Raven Industries Inc.は、HiPointer 100コヒーレントレーダーシステム・ソリューションでコヒーレントレーダー市場にソリューションを提供しているOEMの1つです。同社のHiPointer 100は、永続的な監視能力を高め、多様な有人・無人プラットフォームからの総合的な状況認識を極めて低い誤警報で強化し、エンドユーザーと意思決定者が陸・海・空にまたがるダイナミックな情報・監視・偵察(ISR)ミッションで成功を収めることを可能にします。

コヒーレントレーダー産業概要

コヒーレントレーダーシステム市場は、HENSOLDT AG、RTX Corporation、BAE Systems PLC、Leonardo SpA、Thalesなどの大手企業が市場シェアの大半を占めています。

防衛分野における厳しい安全政策と規制政策は、新規参入を制限すると予想されます。敵対的な航空プラットフォームや兵器へのステルス技術の導入が進む中、市場開発者は、レーダー断面積の小さいターゲットを効果的に探知できる高度なレーダーシステムの開発に注力しています。エンドユーザー諸国との長期的なパートナーシップを確保し、広範な軍事資産との統合を容易にするため、これらの企業は最先端のレーダー技術の開発に資源を投入しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

目次

第1章 イントロダクション

- 調査の前提条件

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 市場概要

- 市場促進要因

- 市場抑制要因

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場セグメンテーション

- プラットフォーム別

- 航軍

- 地上

- 海軍

- 地域別

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他欧州

- アジア太平洋

- インド

- 中国

- 日本

- 韓国

- その他アジア太平洋地域

- 世界のその他の地域

- ラテンアメリカ

- 中東・アフリカ

- 北米

第6章 競合情勢

- ベンダー市場シェア

- 企業プロファイル

- HENSOLDT AG

- BAE Systems PLC

- IAI

- Leonardo SpA

- RTX Corporation

- Lockheed Martin Corporation

- Thales

- Saab AB

- L3 Harris Technologies Inc.

- Indra Sistemas SA

第7章 市場機会と今後の動向

The Coherent Radar Market size is estimated at USD 9.83 billion in 2024, and is expected to reach USD 15.21 billion by 2029, growing at a CAGR of 9.10% during the forecast period (2024-2029).

Coherent radar has various applications in the military. It can detect and track fast-moving and stealthy targets and provide high-resolution images of the terrain and objects of interest. The demand for coherent radar in the military is expected to grow in the coming years due to the rise in terrorism and geopolitical tensions in certain regions like the Middle East and Asia-Pacific. This factor has led to a rise in defense expenditure on modernizing surveillance technology, such as coherent radar, to detect any potential threat.

The rapid digitization of the battlefield has fostered the adoption of C4ISR systems to gain a tactical edge over hostile forces. These include the assimilation of data from various sources, including passive detection and monitoring through the use of coherent radars, thereby creating an opportunity for adopting these systems on the battlefield.

However, adopting advanced coherent radar systems is limited to technologically advanced countries. Hence, the diversion of procurement and R&D funds toward other sectors can deleteriously affect market growth. Despite this factor, the market is expected to grow positively during the forecast period due to the demand driven by rising geopolitical tensions and increasing defense expenditures in various economies worldwide.

Continuous advancements in radar technologies, such as the development of solid-state radar systems and the integration of artificial intelligence, are expected to drive the growth of this market as these technological advancements enable improved performance and increased efficiency of radar systems.

Coherent Radar Market Trends

Airborne Coherent Radar Segment to Exhibit the Highest Growth Rate

Airborne coherent radar has various applications in the military, such as air and missile defense, intelligence, surveillance, and reconnaissance (ISR). Hence, various countries worldwide are significantly increasing their military spending in developing and procuring multirole and stealth fighter aircraft equipped with advanced EO/IR systems, early warning systems, and all-weather radar systems.

The growth of this segment is expected to increase due to rising military expenditure and various modernization efforts by major global powers. For instance, in 2022, the global military expenditure reached USD 2,240 billion, a growth of 6% from 2021. With this increased defense expenditure, various countries, such as the United States, France, Germany, Russia, the United Kingdom, and Japan, are currently working on the development of stealth fighter jet technology. For instance, in November 2022, France, Germany, and Spain signed an agreement to start the next phase of development of a new fighter jet under the Future Combat Air System program. The defense project is estimated to cost more than USD 103.4 billion. Under the program, these countries are expected to replace older fighter aircraft fleets such as the F-18 and Typhoon.

Similarly, in December 2023, the United Kingdom entered an agreement with Japan and Italy to create a next-generation stealth fighter as part of the future combat air program. The fighter is expected to have supersonic capabilities and be equipped with the latest technology in these military aircraft, such as coherent airborne radars.

Countries such as India, Israel, and Turkey are also investing in developing and procuring unmanned air vehicles to boost their ISR strength. For instance, in November 2023, India awarded a contract to IAI to procure six Hermes 900 unarmed drones to augment the country's surveillance capabilities. Overall, the adoption of stealth technology by the defense forces of several countries necessitates the integration of coherent radar systems on board the aircraft to silently monitor the target and penetrate enemy air defenses to neutralize them if the need arises. This is expected to drive the demand for this segment during the forecast period.

North America to Exhibit the Highest Growth Rate

The United States is an avid developer and user of sophisticated radar technologies such as coherent radar in North America. The demand for this market in the military is driven by the large military spending of the United States, which, in turn, supports the development and procurement of various radar technologies, including coherent radar technologies. For instance, in 2022, the US military defense expenditure rose to USD 877 billion, a growth of 9% compared to 2021. The increased investments toward technologically advanced weaponry are due to the growing threat to the country from the enhanced capabilities of China and Russia on the battlefield, and this factor is heavily driving the demand for coherent radar systems in the country.

With this increased defense spending, the United States is actively ordering huge military aircraft to enhance its defense capabilities, which is driving the demand for this market in the United States. For instance, as of December 2022, the US military had placed orders for around 2,000 F-35A/B/C aircraft variants. For these F-35s, Northrop Grumman provides its active electronically scanned array (AESA) radar, and these AESA radar systems involve numerous individual radiating elements, each with its own transmit and receive module. These modules work harmoniously to form a coherent radar beam to detect potential airborne threats.

North America is also home to leading defense technology firms that are constantly investing in developing advanced situational awareness enhancement systems. For instance, Raven Industries Inc. is one of the OEMs that provides its solutions in the coherent radar market with its HiPointer 100 coherent radar system solution. The company's HiPointer 100 increases persistent surveillance capabilities, enhances total situational awareness from a diverse set of manned and unmanned platforms with extremely low false alarms, and enables end users and decision-makers to achieve success in dynamic intelligence, surveillance, and reconnaissance (ISR) missions spanning land, sea, and air.

Coherent Radar Industry Overview

The coherent radar systems market is consolidated with leading players, such as HENSOLDT AG, RTX Corporation, BAE Systems PLC, Leonardo SpA, and Thales, accounting for a majority of the market share.

The stringent safety and regulatory policies in the defense segment are expected to restrict the entry of new players. With the growing implementation of stealth technologies in adversary aerial platforms and weapons, market players are focusing on the development of sophisticated radar systems that can effectively detect targets with lower radar cross-sections. To ensure long-term partnerships with end-user countries and easy integration with a broad spectrum of military assets, these companies are dedicating their resources to the development of cutting-edge radar technology.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET DYNAMICS

- 4.1 Market Overview

- 4.2 Market Drivers

- 4.3 Market Restraints

- 4.4 Porter's Five Forces Analysis

- 4.4.1 Threat of New Entrants

- 4.4.2 Bargaining Power of Buyers/Consumers

- 4.4.3 Bargaining Power of Suppliers

- 4.4.4 Threat of Substitute Products

- 4.4.5 Intensity of Competitive Rivalry

5 MARKET SEGMENTATION

- 5.1 Platform

- 5.1.1 Airborne

- 5.1.2 Terrestrial

- 5.1.3 Naval

- 5.2 Geography

- 5.2.1 North America

- 5.2.1.1 United States

- 5.2.1.2 Canada

- 5.2.2 Europe

- 5.2.2.1 Germany

- 5.2.2.2 United Kingdom

- 5.2.2.3 France

- 5.2.2.4 Russia

- 5.2.2.5 Rest of Europe

- 5.2.3 Asia-Pacific

- 5.2.3.1 India

- 5.2.3.2 China

- 5.2.3.3 Japan

- 5.2.3.4 South Korea

- 5.2.3.5 Rest of Asia-Pacific

- 5.2.4 Rest of the World

- 5.2.4.1 Latin America

- 5.2.4.2 Middle East and Africa

- 5.2.1 North America

6 COMPETITIVE LANDSCAPE

- 6.1 Vendor Market Share

- 6.2 Company Profiles

- 6.2.1 HENSOLDT AG

- 6.2.2 BAE Systems PLC

- 6.2.3 IAI

- 6.2.4 Leonardo SpA

- 6.2.5 RTX Corporation

- 6.2.6 Lockheed Martin Corporation

- 6.2.7 Thales

- 6.2.8 Saab AB

- 6.2.9 L3 Harris Technologies Inc.

- 6.2.10 Indra Sistemas SA