カソード材料:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Cathode Materials - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1937338

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

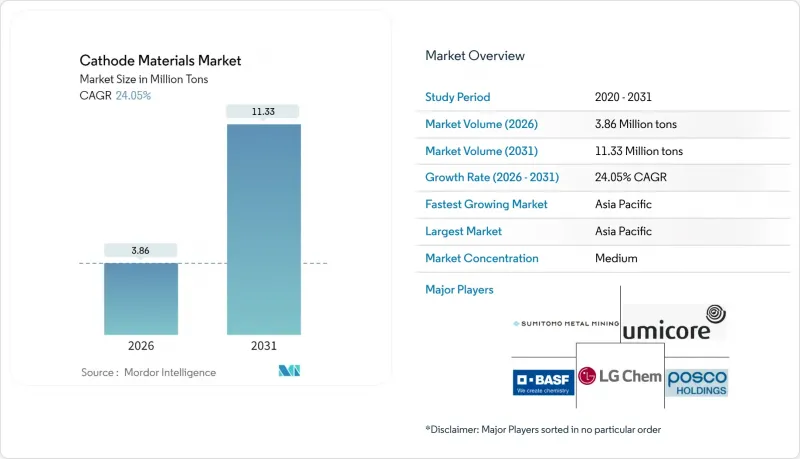

カソード材料市場は、2025年の311万トンから2026年には386万トンへ成長し、2026年から2031年にかけてCAGR24.05%で推移し、2031年までに1,133万トンに達すると予測されております。

電気自動車(EV)の生産増加、排出規制の強化、地域に根差したサプライチェーン投資が、カソード材料市場の堅調な成長軌道を支えています。一方、前駆体不要合成などの製造プロセスの進歩により、単位コストは徐々に低下しています。アジア太平洋地域は引き続き世界の生産量の大部分を占めていますが、北米および欧州の政策インセンティブにより、供給安全保障リスクを軽減するための地域的な生産能力拡大が加速しています。リン酸鉄リチウム(LFP)の急速な商用化と進化するニッケル・マンガン・コバルト(NMC)混合材料の応用範囲拡大が進む一方、固体電池プロトタイプは将来の配合変化を予兆しています。リサイクルインフラの並行的な整備とリサイクル含有率の義務化は、正極原料の経済性を再構築し、カソード材料産業における新たな収益源を創出しています。

世界のカソード材料市場の動向と洞察

急増するEV生産台数

2024年の世界のEV用電池設置容量は1,170GWhを超え、リチウムイオン電池総生産量の約76%を占め、NMC、LMFP、先進LFP変種などの高エネルギーカソード材料への需要を直接牽引しています。自動車メーカーによる複数年にわたる電池供給契約は、車両生産スケジュールを予測可能なカソード材料発注パターンに変換し、カソード材料市場の予測可視性を高めています。上流への波及効果は、KoBold Metals社がマノノリチウム鉱床に10億米ドルを投資したことからも明らかであり、原材料拡張への新たな資本流入を示しています。採用範囲は乗用車を超え、バス、配送車両、据置型エネルギー貯蔵システムへと拡大しており、対象となるカソード材料市場を大幅に拡大しています。今後の勢いは、持続的な消費者受容と全国的な充電インフラ整備に依存しますが、これらは地域によって大きく異なります。

政府のインセンティブと排出規制

米国インフレ抑制法やEU重要原材料法などの立法は、OEMが財政的インセンティブを獲得するために満たすべき国内調達比率やリサイクル素材比率を規定することで、調達戦略を再構築しています。外国懸念企業(FOC)条項に連動した税額控除は、2025年以降、米国バイヤーが中国サプライヤーを回避するよう効果的に誘導し、カソード材料産業において米国・カナダの新規カソードプラントに短期的な機会をもたらします。欧州は2030年までにリチウム・コバルトの完全な加工自給を達成する計画で、採掘・精製プロジェクトに225億ユーロを投入し、地域調達カソード原料のプレミアム市場を形成しています。カナダにおける1億カナダドル規模のコバルト精製所投資は、欧米諸国が上流工程の重要インフラをいかに支援しているかを示しています。コンプライアンスコストにより、地域調達のカソード材料には20~30%の価格プレミアムが生じると推定されますが、同時に長期供給リスクの低減が図られています。

重要鉱物価格の変動性(Ni、Co、Li)

商品価格の急激な変動は利益率を圧迫し、長期契約を複雑化させます。2024年のコバルト価格急落は、BASFとエラメットによる26億米ドル規模のニッケル事業中止を含む主要プロジェクトの延期を招きました。炭酸リチウムでも同様の傾向が見られ、調達ヘッジを余儀なくされるとともに、MITが開発しランボルギーニがライセンス取得したTAQ有機カソードなど、コバルト不使用化学技術への関心が加速しています。価格の不確実性はリサイクルの魅力を高めますが、現行の二次材料生産能力は一次供給の変動を相殺するには不十分です。

セグメント分析

2025年時点でリチウムイオン電池は正極材市場シェアの88.20%を占め、2031年までCAGR25.62%で推移する見込みです。これによりEV、民生電子機器、蓄電分野におけるプラットフォームとしての優位性が強化され、予測期間を通じてリチウムイオンが正極材市場の牽引役となることが示されています。鉛蓄電池は自動車用スターター分野でのニッチを維持するもの、リチウムイオン電池がコスト面での均衡に近づくにつれ、シェアを譲り渡しています。据置型蓄電分野におけるナトリウムイオン電池の初期導入は商業化の兆しを見せていますが、依然として市場全体のわずかな割合に留まっています。フロー電池は初期コストの高さから特殊な電力網プロジェクトに限定されていますが、エネルギー密度の継続的な向上により、今世紀末までに新たな機会層を開拓する可能性があります。

継続的な規模の経済効果、6倍の寿命向上、CATLの6C超急速充電LFPアーキテクチャなどのセルからパックへの革新により、リチウムイオン電池の性能とコストの優位性は維持されます。リサイクル含有率に関する規制の推進は、循環型原材料ループを確保することで、リチウムイオン電池の設置基盤をさらに強化します。その結果、リチウムイオン電池は今後もカソード材料業界における価格設定、製造基準、研究開発の方向性を主導し続けるでしょう。

カソード材料市場レポートは、電池タイプ別(鉛蓄電池、リチウムイオン電池、ナトリウムイオン、フロー電池)、材料(リン酸鉄リチウム、コバルト酸リチウム、ニッケルマンガンコバルト酸リチウム、マンガン酸リチウムなど)、エンドユーザー産業(自動車、民生用電子機器、電動工具など)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。

地域別分析

アジア太平洋地域は2025年に市場シェアの79.10%を占め、2031年までCAGR26.34%の軌道に乗っています。これは採掘、加工、セル製造にわたる深い統合を反映しています。中国はコスト優位性と独自のプロセス専門知識を通じてこのエコシステムを支え、持続的なイノベーションの速度を可能にしています。韓国と日本は補完的な高精度製造と先進的な材料配合を提供し、地域の優位性を強化しています。

北米は重要な地域セグメントであり、インフレ抑制法と国内調達要件が新たなカソード工場への資本流入を促進しています。米国政府が提案するサッカーパス鉱山への10%出資やカナダのコバルト精錬所拡張は、供給リスク低減を目的とした上流資産の加速化を象徴しています。しかしながら、高い投入コストと長い許可取得サイクルが短期的な競争力を抑制しています。

欧州の重要原材料法は、2030年までにリチウムとコバルトの自給を達成するため、47プロジェクトに総額225億ユーロを保証するとともに、原料調達を再構築する厳格なリサイクル含有率義務を定めています。同地域の持続可能性中心のアプローチは循環型サプライチェーンを促進しますが、アジアからの輸入品とのコスト競争力には課題があります。中東・アフリカ地域は新興市場でありながら豊富な機会を有し、進行中の再生可能エネルギー事業が地域的な需要拠点を創出しており、将来の投資ホットスポットへと発展する可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 急増するEV生産台数

- 政府のインセンティブと排出規制

- 規模の経済効果によるバッテリーパックコストの低下

- 米国およびEUにおけるカソード供給網の現地化

- ナトリウムイオン電池およびLMFP電池の商用化が正極材需要を拡大

- 市場抑制要因

- 重要鉱物の価格変動性(ニッケル、コバルト、リチウム)

- 中国におけるサプライチェーンの集中化

- 固体電池による正極物質量/kWhの削減

- バリューチェーン分析

- 規制情勢

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- バッテリータイプ別

- 鉛蓄電池

- リチウムイオン

- ナトリウムイオン

- フロー電池

- 材料別

- リン酸鉄リチウム

- コバルト酸リチウム

- リチウム・ニッケル・マンガン・コバルト

- リチウムマンガン酸化物

- リチウム・ニッケル・コバルト・アルミニウム酸化物

- 鉛二酸化物

- その他の材料(リン酸鉄ナトリウム、オキシ水酸化物、およびグラファイト)

- エンドユーザー業界別

- 自動車

- 民生用電子機器

- 電動工具

- エネルギー貯蔵

- その他の用途(医療機器、航空宇宙部品など)

- 地域別

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- インドネシア

- ベトナム

- タイ

- マレーシア

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- トルコ

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア**/順位分析

- 企業プロファイル

- BASF

- Contemporary Amperex Technology Co., Limited.

- Ecopro BM

- Eramet(Sandouville)

- Guangxi CNGR Advanced Material

- Himadri Speciality Chemical Ltd

- Huayou Cobalt Co., Ltd.

- IBU-tec

- LANDF CORP

- LG Chem

- MITSUI MINING & SMELTING CO.,LTD.

- NICHIA CORPORATION

- Nippon Chemical Industrial Co., Ltd.

- POSCO HOLDINGS.(POSCO FUTURE M)

- Shenzhen Dynanonic Co., Ltd.

- Showa Denko Materials

- Sumitomo Metal Mining Co., Ltd.

- Targray

- Umicore

- XTC New Energy Materials

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日