家庭用冷蔵庫および冷凍庫:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Household Refrigerators And Freezers - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910583

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

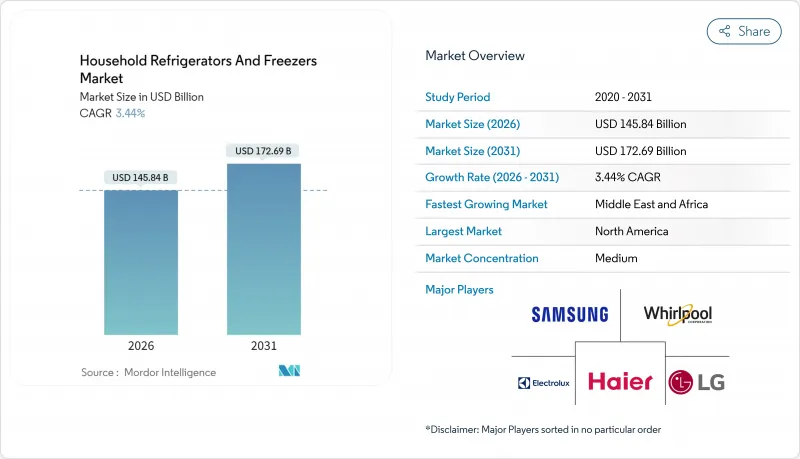

2026年の家庭用冷蔵庫および冷凍庫市場の規模は1,458億4,000万米ドルと推定され、2025年の1,409億9,000万米ドルから成長が見込まれます。

2031年の予測値は1,726億9,000万米ドルで、2026年から2031年にかけてCAGR3.44%で拡大する見通しです。

北米および欧州連合における省エネルギー規制、高GWP冷媒の急速な段階的廃止、新興アジア諸国における着実な都市化が相まって、この緩やかでありながら持続的な拡大を支えています。スマート接続モデルの需要増加、R600aやR290などの自然冷媒の普及拡大、成熟経済圏における継続的なキッチン改修サイクルが、プレミアム製品の採用をさらに促進しています。一方で、半導体不足による生産リードタイムの長期化や、複数の発展途上国における電気料金の高騰が買い替えサイクルを抑制しています。このため主要メーカーは、自社部品調達の強化、サプライチェーン短縮のための地域工場建設、AIを活用した食品管理機能に向けた研究開発投資の拡大に注力しています。こうした動きが相まって、家庭用冷蔵庫および冷凍庫市場全体でイノベーションが持続するとともに、段階的な価値成長を支えています。

世界の家庭用冷蔵庫および冷凍庫市場の動向と洞察

省エネルギー規制

成熟経済圏では、義務化された効率化基準の強化により、製品更新サイクルが加速しております。米国エネルギー省は2029年および2030年に施行される冷蔵庫基準を確定し、年間エネルギー消費量において二桁パーセントの削減を要求しております。並行して、EUの改正フロン規制では2026年1月より家庭用機器におけるフッ素系冷媒の使用を禁止し、イソブタンまたはプロパンシステムへの完全移行を促しております。主要OEMメーカーは既に天然ガス系冷媒への移行を完了しています。GEアプライアンスは2024年までに複数年にわたるR600a導入を完了し、10%の効率向上とオゾン層破壊係数ゼロを挙げています。ENERGY STARなどの補完的な表示制度では冷媒の種類が明示され、消費者が低GWP代替品を選択するよう促しています。

新興アジアにおける可処分所得の増加

新興アジア市場では、中産階級の拡大と都市化の動向により、初めての購入需要が堅調に推移しています。インドの冷媒市場は家電普及率と密接に関連しており、低GWP冷媒の採用拡大と家電所有率の上昇に伴い、今後5年間でCAGR6~8%の成長が見込まれています。中国政府による8種類の家電製品を対象とした買い替え補助金制度は、2025年1月に拡大され、国内冷蔵庫市場で推定40~50%のシェアを占めるハイアールなどの主要メーカーに直接的な恩恵をもたらしています。同地域の需要パターンでは大容量ユニットやマルチドア構成が好まれ、中国消費者は従来型モデルの平均価格の1.4倍となるビルトイン(組み込み型)デザインをますます選択する傾向にあります。規制順守の複雑化も課題です。インドが2021年にキガリ改正を批准したことで、2024年よりHFC段階的削減要件が開始され、Refex Industriesのような供給業者に機会が生まれています。同社は2024-25年度にLGやVoltasとの提携を含め、1,370メートルトンの冷媒を供給しました。

半導体供給の不安定性

持続的な半導体不足により、高級ブランド向け冷蔵庫のリードタイムは6ヶ月以上に延びています。サーマドール社によれば、サイドバイサイド型を含む主要カテゴリー全てが、電源管理ICやマイクロコントローラーの供給不足により制約を受けています。この影響は高級ブランドに留まらず、現代の冷蔵庫システムの省エネ性能やスマート機能に不可欠な半導体・電子部品全般に及びます。冷蔵庫と部品供給網を共有するインドの空調市場では、部品不足により単価が18~24米ドル(1,500~2,000ルピー/4~5%)上昇する可能性があります。さらにコンプレッサー不足とBIS認証の遅延により、1台あたり12~14.50米ドル(1,000~1,200ルピー)の追加コストが発生しています。中国メーカーはサプライチェーンの多様化で対応しており、ハイアールは143ヶ所の世界の製造拠点へ拡大、ミデアは40ヶ所以上の主要生産拠点を運営し、物流・貿易リスクを軽減しています。

セグメント分析

2025年、トップフリーザー型冷蔵庫は、その価格優位性とコンパクトな設置面積により、家庭用冷蔵庫および冷凍庫の市場シェアの42.79%を占め、販売の基盤となっています。しかし、消費者が広々とした内部空間、幅の広い棚、高度な温度管理ゾーンを求める傾向があることから、フレンチドア型サブセグメントは2031年まで8.37%という最高のCAGRで推移すると予測されています。サムスンの2025年のBespoke AIフレンチドア製品群は、ハイブリッドコンプレッサーとペルティエ冷却、および食品認識ビジョンソフトウェアを統合しており、この組み合わせにより、認識される価値を高めながら、今後のエネルギー基準も満たしています。サイドバイサイドの構成は、生鮮食品と冷凍食品の比率のバランスが取れていることから、北米では依然として人気がありますが、ボトムフリーザーモデルは、目線の高さで農産物にアクセスできることを優先する、健康志向のバイヤーの間で人気が高まっています。現在、壁厚の削減がイノベーションの目標となっています。WhirlpoolのSlimTech真空断熱技術は、キャビネットの壁を66%削減し、内部容積を25%拡大することで、都市部のスペースの制約に直接対処しています。統合型キッチンへの需要の高まりは、キャビネットとシームレスに調和するマルチドアユニットをさらに有利にし、家庭用冷蔵庫および冷凍庫市場におけるプレミアムの機会を拡大しています。

二次的な動向としては、コネクティビティの採用と抗菌内装が挙げられます。LGのドアインドア「ノック」パネルは内容物を事前に確認可能で、冷気損失を削減し年間消費電力を低減。内蔵UV-Cモジュールは臭気や細菌の抑制を約束します。中国小売分析によれば、マルチドア型は2024年上半期にオンライン販売シェア58%を超え、区画化されたレイアウトへの世界の転換を裏付けています。メーカー各社は高利益率確保のため、ライフスタイルテーマ別(家族向け、健康志向、都市型ロフト)に製品ラインを細分化しています。こうした多面的なデザイン変革が相まって、フレンチドアセグメントは2031年までの家庭用冷蔵庫および冷凍庫市場規模拡大に大きく貢献する見込みです。

地域別分析

北米地域は2025年に家庭用冷蔵庫および冷凍庫市場で31.05%のシェアを獲得し、収益を牽引しました。これは所有率の飽和状態、活発な買い替えサイクル、スマート機能への需要に支えられたものです。サムスンとLGはいずれも米国製ビルトインセグメントを重点領域と位置付け、それぞれDacorとSignature Kitchen Suiteを活用して建設業者との提携を確保し、二桁のプレミアム成長を達成しました。GEアプライアンスは2029年までに30億米ドルを投じ、国内11工場における冷蔵庫生産拡大を推進し、継続的なリショアリングの勢いを示しています。同地域のCAGR3.74%は世界平均を下回りますが、安定した価格構成の改善により、家庭用冷蔵庫および冷凍庫市場における最大の利益源としての地位を維持しています。アジア太平洋地域は都市化、初めての購入需要、現地生産投資に後押しされ、6.32%という最速のCAGRを達成しています。中国では2024年に44億8,000万台の家電が出荷され、前年比20.8%増となりました。これは輸出の多様化と国内補助金制度を反映しています。インドの家電セグメントは、一人当たりの普及率が依然として低いもの、中産階級の拡大により恩恵を受けています。一方、部品不足が価格上昇を促しています。地域規制は自然冷媒を推奨しており、インドにおけるキガリ協定に基づくHFC段階的削減は、中容量モデルにおけるR290の採用を促進し、気候変動対策との整合性を強化しています。

欧州では、厳しい経済状況と規制移行によりコンプライアンスコストが増加する一方でイノベーションが促進される中、CAGR2.84%の緩やかな成長が見込まれます。EUフロン規制により、2026年1月より家庭用冷蔵庫へのフッ素系温室効果ガス使用が禁止されるため、直近の移行圧力が生じております。ただしBSHなどのメーカーは、メキシコにおける新冷凍工場の建設や研究開発費の拡充(総額8億5,000万ユーロ/9億1,800万米ドルに迫る規模)など、コンプライアンス対応に多額の投資を行っております。欧州の業界団体は、規制の分断化、米国比2~3倍の高電力コスト、重要資材のサプライチェーン集中化による競争力課題の深刻さを強調しています。中東・アフリカ地域は6.87%のCAGRで最速の成長が見込まれ、シャープのエジプトにおける3,000万米ドルの合弁事業や、ハイアールの同地域での26.8%の売上高成長など、戦略的投資が支えとなっています。これらは現地生産と不安定な電力インフラに適応した製品展開によるものです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 主流の省エネルギー規制

- 新興アジア諸国における可処分所得の増加

- 都市部における住宅増加とキッチン改修

- オムニチャネル小売の拡大

- 注目度の低いカーボンニュートラル冷媒の導入

- AIを活用したコンプレッサーの予知保全

- 市場抑制要因

- 半導体供給網の変動性

- 途上国における高水準の電気料金

- 希土類磁石の価格変動リスク

- オンライン中古家電市場の拡大

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- トップフリーザー冷蔵庫

- 下開き冷凍庫付き冷蔵庫

- サイドバイサイド冷蔵庫

- フレンチドア冷蔵庫

- 容量別

- 300リットル未満

- 300~500リットル

- 500リットル以上

- 流通チャネル別

- マルチブランドストア

- 専門店

- オンライン

- その他流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他欧州地域

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Whirlpool Corp.

- Haier Smart Home Co.

- LG Electronics Inc.

- Samsung Electronics Co.

- Electrolux AB

- Panasonic Corp.

- Bosch-Siemens Hausgerate GmbH

- Midea Group

- Hisense Co.

- Hitachi Global Life Solutions

- GE Appliances(Haier)

- Liebherr-Hausgerate

- Sub-Zero Group

- Arcelik A.S.(Beko, Grundig)

- Godrej Appliances

- Sharp Corp.

- TCL Technology

- P.C. Richard & Son(private label)

- Glen Dimplex(Home Appliances)

- SMEs & Local Players(collective)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日