|

市場調査レポート

商品コード

1687746

シリコンフォトニクス:市場シェア分析、産業動向・統計、成長予測(2025~2030年)Silicon Photonics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| シリコンフォトニクス:市場シェア分析、産業動向・統計、成長予測(2025~2030年) |

|

出版日: 2025年03月18日

発行: Mordor Intelligence

ページ情報: 英文 148 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

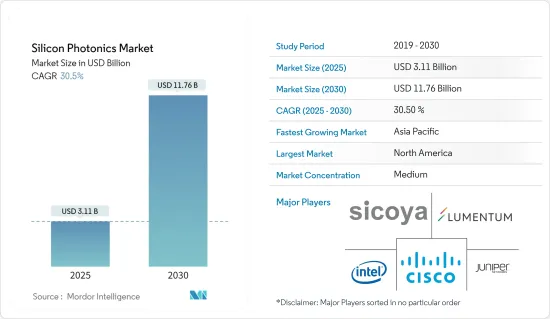

シリコンフォトニクス市場規模は、2025年に31億1,000万米ドルと推定され、予測期間中(2025~2030年)のCAGRは30.5%で、2030年には117億6,000万米ドルに達すると予測されています。

シリコンフォトニクスは、コンピュータチップ内のデータ転送に光線を利用する成長技術です。シリコンフォトニクスは、銅線に取って代わる技術であり、より広い帯域幅、より長いトランスミッション距離、より優れたエネルギー効率を記載しています。

主要ハイライト

- インターネットトラフィックの急増は、シリコンフォトニクス市場の重要な促進要因の一つです。高速データ転送の需要増加に伴い、データセンタや通信会社は、増大するインターネットトラフィックを処理するため、より効率的でコスト効果の高いソリューションを求めています。シリコンフォトニクス技術はこの課題に対して有利なソリューションを提供し、従来の銅ベースのシステムよりも高速で信頼性が高く、コスト効率の高いデータ転送を実現します。

- これは、既存のネットワークインフラを利用した高速ブロードバンド接続や多くのブロードバンドサービスの提供に役立ちます。さらに、長年にわたるインターネットユーザーの増加により、サービスを提供するための平均的なダウンリンクとアップリンク速度を開発するための投資も増加しています。GSMAによると、5Gの世界市場普及率は2024年の22%から2030年には64%に増加すると予測されています。

- また、各国は5Gと6G通信の展開を促進するために様々な取り組みを行っています。例えば、国防総省は2022年8月、6G技術の研究開発ハブの創設を含む3つの新たな「革新的beyond 5Gプログラム」プロジェクトを立ち上げました。このような通信セグメントの強化は、市場の成長を促進する可能性があります。

- 熱効果のリスクは市場成長の大きな課題です。熱影響はシリコンが光を吸収することで発生し、機械の温度を上昇させています。この温度上昇は、性能の低下やデバイスの故障につながる可能性があります。

シリコンフォトニクス市場動向

自動車セグメントが大きな成長を遂げる

- シリコンフォトニクスは、イベントベースセンサ(EBS)やニューロモルフィックカメラのようなセンサの進化を助け、LiDARを改善する自動車セグメントの新技術です。シリコンフォトニクス技術を組み込んでアップグレードされつつある自動車製品には、ADAS(先進運転支援システム)、顔認識システム、センサ&検出技術、LiDARシステム、その他自動車に使用される多くのシステムが含まれます。シリコンフォトニクス対応システムは、自動車の安全性、機能性、性能を向上させています。さらに、クルーズコントロールにおけるシリコンフォトニクス対応システムには、精度、速度、効率の向上など、いくつかの利点があります。

- 近年、フォトニクスは自動車産業に革命をもたらし、単なる照明機能から、イメージング、センシング、スマートディスプレイ、メディア通信ネットワークなどの最先端技術を提供するようになりました。その結果、フォトニクスは、自動車の照明や自動車の製造、品質管理をはるかに超えた新たな次元に到達しています。当然のことながら、自動車産業はシリコンフォトニクスなどの革新的なフォトニクスベースの技術への関心を高めています。

- バスの生産台数の増加は、市場成長にとって有利な機会を提供する可能性が高いです。例えば、OICAによると、2022年にはインド全土で約7万5,000台のバスとコーチが生産され、2021年の3万4,700台から増加しています。さらに、国際エネルギー機関(IEA)によると、2016~2022年にかけて、中国は一貫して最も多くの電気バスを登録しました。2021年と2022年には、中国の電気バス登録台数はそれぞれ5万台と5万4,000台に達します。

- 自動運転車や自律走行車の採用が増加していることは、ADAS市場の主要な成長要因です。例えば、国家安全評議会によると、2026年までに登録車両の約71%がリアカメラを装備し、60%がリアパーキングセンサを装備するといいます。このようなADAS採用の増加は、調査対象市場の成長を後押しすると考えられます。自家用車や商用車のさまざまなメーカーが世界的に施設を設立しており、これも市場を牽引しています。

北米が大きな市場シェアを占める

- 米国はデータセンター市場において著名な国のひとつです。同国におけるマルチテナント型データセンターのリース活動は、同国の大手企業による拡大活動のおかげで増加しています。

- データセンターのトラフィックの増加は、AIやIoTなどの新興セグメントにおける急速な技術進歩とともに、国全体のデータトラフィックの増加につながっています。シスコの予測によると、ネットワーク接続されたデバイスは2018年の27億台から2023年には46億台になるといいます。また、スマートフォンは2023年までにネットワーク接続された全デバイスの7%を占めると予想されています。

- 大小を問わず企業のデジタル化とそれに伴うデジタルサービスは、データの保存、計算、接続、分析を行うため、より大規模な技術スタックの必要性を急速に高めています。それはまた、クラウドサービスの採用にもつながります。企業のデジタル化の採用は、この地域のシリコンフォトニクス市場に新たな機会を生み出します。

- カナダの無線通信事業者は、2020~2026年の間に5Gインフラ導入に約258億米ドルを投資すると見られています。こうした取り組みにより、同国の5Gインフラの範囲は拡大し、市場調査ベンダーにとって大きな機会となります。

- Ericssonによると、カナダでは400万人のスマートフォンユーザーが今後12~15ヶ月の間に5Gへのアップグレードを計画しており、現在の5Gユーザーの10人に8人は4Gに戻りたくないと回答しています。5Gユーザーは過去2年間で6倍に増加しました。しかし、消費者の認知度は低く、15%のユーザーはカナダで5Gを利用しているが4G端末を使用していると主張し、さらに18%は5G対応端末を所有しているが5G契約にアップグレードしていないです。

- カナダ地域は、エンドユーザー産業全体の技術進歩により、シリコンフォトニクス技術の大幅な採用率も期待されています。また、研究開発活動の活発化と技術への投資が、採用拡大の主要原動力になると見られています。

シリコンフォトニクス市場概要

シリコンフォトニクス市場は非常に細分化されており、Sicoya GMBH、Intel Corporation、Cisco Systems Inc.、Lumentum Operations LLC(Lumentum Holdings Inc.)、Juniper Networks Inc.などの大手企業が参入しています。これらの企業は、製品ラインナップを強化し、サステイナブル競争優位性を獲得するために、パートナーシップや買収を採用しています。

- 2023年10月、Lumentum Holdings Inc.はスコットランドのグラスゴーで開催されたEuropean Conference on Optical Communication 2023で最新のソリューションを展示し、産業の展望を共有しました。また、Lumentumの超高出力1310nm分布帰還型レーザー(DFB)は、25℃でファイバー外光出力400mW以上で実演されました。これらの新しい超高出力13xxレーザーは、次世代データセンター向けのコ包装光学部品、外部レーザー光源ソリューション、シリコンフォトニクストランシーバを使用することで、AIやML用途の広帯域化を可能にすると主張しました。

- 2023年9月、BroadcomはTSMCとNvidiaと共同でシリコンフォトニクスとコパッケージドオプティクス(CPO)を開発すると発表しました。TSMCはすでに200人以上の従業員からなる研究開発チームを結成し、シリコンフォトニクス技術による高速コンピューティングチップの新たな機会を狙っており、早ければ2024年後半に生産を開始する予定です。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場洞察

- 市場概要

- 産業のバリューチェーン分析

- 産業の魅力-ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手・消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

- COVID-19の影響とその他のマクロ経済要因が市場に与える影響

第5章 市場力学

- 市場促進要因

- シリコンフォトニクスをベースとしたトランシーバーの使用による消費電力の削減

- データセンター間の高速接続と高データ転送能力へのニーズの高まり

- 市場抑制要因

- 熱影響のリスク

第6章 市場セグメンテーション

- 用途別

- データセンターと高性能コンピューティング

- 通信

- 自動車

- その他

- 地域別

- 北米

- 欧州

- アジア太平洋

- その他

第7章 競合情勢

- ベンダー市場シェア

- 企業プロファイル

- Sicoya GMBH

- Intel Corporation

- Cisco Systems Inc.

- Lumentum Operations LLC(Lumentum Holdings Inc.)

- Juniper Networks Inc.

- Global Foundries Inc.

- Broadcom Limited

- Molex Inc.(Koch Industries)

- Marvell Technology Inc.

- Macom Technology

- Coherent Corporation

- Hamamatsu Photonics KK

第8章 投資分析

第9章 市場の将来展望

The Silicon Photonics Market size is estimated at USD 3.11 billion in 2025, and is expected to reach USD 11.76 billion by 2030, at a CAGR of 30.5% during the forecast period (2025-2030).

Silicon photonics is a growing technology that utilizes optical rays to transfer data within computer chips. It is a favorable technology to replace copper wires, providing greater bandwidth, longer transmission distance, and better energy efficiency.

Key Highlights

- The rapidly growing internet traffic is one of the significant drivers of the silicon photonics market. With increasing demand for high-speed data transfer, data centers and telecommunications companies are seeking more efficient and cost-effective solutions to handle the growing volume of Internet traffic. Silicon photonics technology offers a favorable solution to this challenge, providing faster, more reliable, and more cost-effective data transfer than traditional copper-based systems.

- This helps provide high-speed broadband connections and many broadband services over the existing network infrastructure. Additionally, a growing number of Internet users over the years also resulted in rising investments to develop average downlink and uplink speeds to provide services. According to GSMA, 5G is projected to increase from a global market penetration of 22% in 2024 to 64% in 2030.

- In addition, countries are taking various initiatives to boost the deployment of 5G and 6G communication. For instance, in August 2022, the Department of Defense launched three new Innovative Beyond 5G Program projects, including creating an R&D hub for 6G technology. Such enhancement in the telecommunication sector may propel the market's growth.

- The risk of thermal effect significantly challenges the market's growth. The thermal effect occurs due to the absorption of light by silicon, which can increase the temperature in the machine. This increase in temperature can lead to a reduction in performance or even device failure.

Silicon Photonics Market Trends

Automotive Segment to Witness Major Growth

- Silicon photonics is an emerging technology in the automotive sector that helps advance sensors like event-based sensors (EBS) and neuromorphic cameras and improves LIDAR. Some automotive products being upgraded to incorporate silicon photonics technology include Advanced Driver Assistance Systems (ADAS), face recognition systems, sensors & detection technology, LiDAR systems, and many other systems used in vehicles. Silicon photonics-enabled systems enhance a vehicle's safety, functionality, and performance. Moreover, silicon photonics-enabled systems in cruise control offer several benefits, such as enhanced accuracy, speed, and efficiency.

- In recent years, photonics has revolutionized the automotive industry, transitioning from mere lighting functions to providing cutting-edge technology for imaging, sensing, smart displaying, and media communication networks. Consequently, photonics has taken on new dimensions far beyond lighting in cars and automotive manufacturing and quality control. Unsurprisingly, the automotive industry is showing an increased interest in innovative, photonics-based technologies such as silicon photonics.

- The increasing production of buses is likely to offer lucrative opportunities for market growth. For instance, according to OICA, around 75 thousand buses and coaches were produced across India in 2022, an increase from 34.7 thousand buses and coaches in 2021. Furthermore, according to the International Energy Agency (IEA), between 2016 and 2022, China consistently registered the most significant number of electric buses. In 2021 and 2022, the number of electric bus registrations in China amounted to 50 and 54 thousand, respectively.

- The increasing adoption of self-driving or autonomous vehicles is a primary growth factor for the ADAS market. For instance, according to the National Safety Council, by 2026, approximately 71% of registered vehicles will be equipped with rear cameras, while 60% will have rear parking sensors. Such increasing adoption of ADAS would aid the growth of the market studied. Various manufacturers of personal and commercial vehicles are establishing their facilities globally, which is also driving the market studied.

North America Holds Significant Market Share

- The United States is one of the prominent countries in the data center market. Multi-tenant data center leasing activities in the country have been rising owing to expansion activities by some of the major companies in the country.

- The growing data center traffic, along with rapid technological advancements in emerging areas, such as AI and IoT, is leading to increased data traffic across the country. According to the forecasts by Cisco, there will be 4.6 billion networked devices by 2023, rising from 2.7 billion in 2018. In addition, smartphones are expected to account for 7% of all networked devices by 2023.

- The digitization of enterprises, be they small or large, and the resulting digital services rapidly develop a need for larger technology stacks in order to store, compute, connect, and analyze data. It also leads to the adoption of cloud services. The adoption of digitization of enterprises creates new opportunities for the silicon photonics market in the region.

- It is expected that wireless operators in Canada will invest approximately USD 25.8 billion in deploying 5G infrastructure between 2020 and 2026; as a result, the government is also encouraging telecom equipment manufacturing. These initiatives will broaden the scope of the country's 5G infrastructure and provide a massive opportunity for market study vendors.

- As per Ericsson, in Canada, 4 million smartphone users plan to upgrade to 5G over the next 12-15 months; 8 in 10 current 5G users don't want to return to 4G. The 5G user base has increased six-fold over the past two years. However, consumer awareness is low; 15% of users claim they are on 5G but use a 4G handset in Canada, while another 18% own a 5G capable device but have not upgraded to a 5G subscription.

- The Canadian region is also expected to exhibit a significant adoption rate of silicon photonics technology due to technological advancements across its end-user industries. Also, the increasing research and development activities, coupled with several investments in technology, are expected to act as major drivers for the growth in adoption.

Silicon Photonics Market Overview

The silicon photonics market is highly fragmented, with major players like Sicoya GMBH, Intel Corporation, Cisco Systems Inc., Lumentum Operations LLC (Lumentum Holdings Inc.), and Juniper Networks Inc. They are adopting partnerships and acquisitions to enhance their product offerings and gain sustainable competitive advantage.

- In October 2023, Lumentum Holdings Inc. showcased its latest solutions and shared industry perspectives at the European Conference on Optical Communication 2023 in Glasgow, Scotland. Lumentum's ultra-high power, 1310 nm distributed-feedback laser (DFB) was also demonstrated at over 400 mW optical power ex-fiber at 25°C. These new ultra-high power 13xx lasers were claimed to enable higher bandwidth for AI and ML applications by using co-packaged optics, external laser source solutions, and silicon photonics transceivers for the next generation of data centers.

- In September 2023, Broadcom announced that it is working with TSMC and Nvidia to develop silicon photonics and co-packaged optics (CPO). TSMC has already formed an R&D team of over 200 employees to target emerging opportunities in high-speed computing chips based on silicon photonics technology, with production expected to start as early as the second half of 2024.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET INSIGHTS

- 4.1 Market Overview

- 4.2 Industry Value Chain Chain Analysis

- 4.3 Industry Attractiveness - Porter's Five Forces Analysis

- 4.3.1 Bargaining Power of Suppliers

- 4.3.2 Bargaining Power of Buyer/consumers

- 4.3.3 Threat of New Entrants

- 4.3.4 Threat of Substitute Products and Services

- 4.3.5 Intensity of Competitive Rivalry

- 4.4 Impact of COVID-19 Aftereffects and Other Macroeconomic Factors on the Market

5 MARKET DYNAMICS

- 5.1 Market Drivers

- 5.1.1 Reduction in Power Consumption With the Use of Silicon Photonics Based Transceivers

- 5.1.2 Growing Need for High-Speed Connectivity and High Data Transfer Capabilities Across Data Centers

- 5.2 Market Restraints

- 5.2.1 Risk of Thermal Effect

6 MARKET SEGMENTATION

- 6.1 By Application

- 6.1.1 Data Centers and High-performance Computing

- 6.1.2 Telecommunications

- 6.1.3 Automotive

- 6.1.4 Other Applications

- 6.2 By Geography

- 6.2.1 North America

- 6.2.2 Europe

- 6.2.3 Asia-Pacific

- 6.2.4 Rest of the World

7 COMPETITIVE LANDSCAPE

- 7.1 Vendor Market Share

- 7.2 Company Profiles

- 7.2.1 Sicoya GMBH

- 7.2.2 Intel Corporation

- 7.2.3 Cisco Systems Inc.

- 7.2.4 Lumentum Operations LLC (Lumentum Holdings Inc.)

- 7.2.5 Juniper Networks Inc.

- 7.2.6 Global Foundries Inc.

- 7.2.7 Broadcom Limited

- 7.2.8 Molex Inc. (Koch Industries)

- 7.2.9 Marvell Technology Inc.

- 7.2.10 Macom Technology

- 7.2.11 Coherent Corporation

- 7.2.12 Hamamatsu Photonics KK