ビスフェノールA(BPA)-市場シェア分析、産業動向・統計、成長予測(2025年~2030年)

Bisphenol A (BPA) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 1685881

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

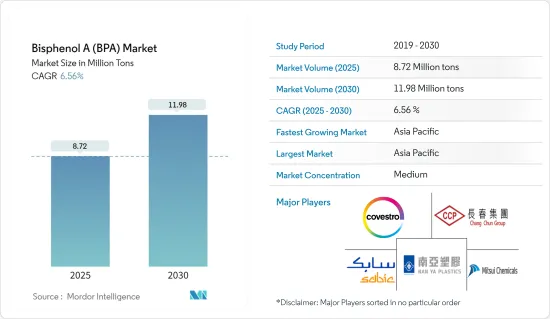

ビスフェノールA市場規模は2025年に872万トンと推定され、予測期間(2025年~2030年)のCAGRは6.56%で、2030年には1,198万トンに達すると予測されます。

主なハイライト

- 中期的には、ポリカーボネート分野の需要高騰とエポキシ樹脂生産の需要増加がビスフェノールAの需要を牽引すると思われます。

- しかし、飲食品業界におけるビスフェノールAの使用に関する規制の高まりは、調査対象市場の成長に大きな抑制要因をもたらします。

- 一方、バイオベースのビスフェノールAに対する潜在的な市場需要は、今後数年間に有利な市場機会を生み出すと思われます。

- アジア太平洋が市場を独占し、予測期間中に最も高いCAGRで推移すると予想されています。

ビスフェノールAの市場動向

ポリカーボネート樹脂の需要増加

- ポリカーボネートは主に、ビスフェノールAと塩化カルボニルの界面反応によって生成されます。他のすべての応用分野の中でも、ポリカーボネート樹脂の用途はビスフェノールA(BPA)の大きな市場需要をもたらしています。

- ビスフェノールAは、ポリカーボネート樹脂の特性を高める上で重要な役割を果たしています。BPAはポリカーボネート樹脂の強度と耐久性に貢献しています。BPAを使用したポリカーボネートは耐衝撃性で知られており、安全ガラス、防弾窓、医療機器などの用途に適しています。

- BPAを含むポリカーボネートはガラス転移温度が高く、反ったり溶けたりすることなく高温に耐えることができます。この特性により、食品容器や再利用可能な水筒に最適です。

- ポリカーボネートはもともと透明であり、BPAはこの透明性を維持するのに役立ちます。そのため、透明な容器やレンズを製造することができます。

- ポリカーボネートは高性能の熱可塑性プラスチックで、建築用途に広く使用されています。ポリカーボネートを使用して製造されたシートは、ガラスの代用品として、さまざまな窓や天窓の用途に広く使用されています。さらに、樽型ボールト、不透明なクラッディングパネル、キャノピー、ファサード、サイン、半透明の壁、スポーツスタジアムの屋根、ルーバー、ルーフドームとしても使用されています。

- 近年、ポリカーボネート素材の温室への利用が増加しています。ドイツ、フランス、オランダ、スペインなどの欧州諸国は、温室栽培の面積が広いです。

- ポリカーボネート市場の主要企業には、三菱エンジニアリングプラスチックス株式会社、コベストロAG、SABIC、ロッテケミカル株式会社、帝人株式会社などがあります。これらの企業はM&Aや事業拡大に多額の投資を行っており、ポリカーボネート中のBPAの需要を押し上げると予測されています。例えば、2024年3月、世界有数の高品質ポリマー素材メーカーであるコベストロAGは、ベルギーのアントワープにポリカーボネートコポリマーを工業規模で生産する初のプラントを稼働させました。

- 2023年9月、サウジアラビアの化学大手SABICと中国の石油・ガス企業Sinopecは、合弁会社Sinopec SABIC Tianjin Petrochemical(SSTPC)によるポリカーボネート(PC)プラントの新設を発表しました。年間260キロトンの生産能力を持つこの新PCプラントは、SABICの中国におけるPC成長戦略の中核となるもので、世界および現地の顧客とのさらなる協業の機会を提供するものです。

- 2023年3月、コベストロはタイでポリカーボネートフィルムの生産能力を拡大しました。ポリカーボネートフィルムは主に身分証明書、自動車用ディスプレイ、電気・電子用途に使用されます。これらの開発により、同社の追加生産能力は年間10万トンを超えました。

- したがって、上記の要因は予測期間中、ポリカーボネート用途におけるBPAの需要に影響を与えると予想されます。

アジア太平洋が市場を独占する見通し

- アジア太平洋は、様々なエンドユーザー産業におけるビスフェノールA(BPA)の最大の製造・消費国です。従って、市場を独占することが予想されます。

- 近年、様々な経済的・産業的要因によって、中国全土で新しいビスフェノールA(BPA)生産設備への投資が増加する傾向が顕著です。例えば、2024年1月、フォルモサ・グループの子会社であるナンヤ・プラスチックスは、中国の寧波にあるBPA生産工場の操業を再開しました。この工場では年間約17万トンのBPAを生産しています。同社が生産するBPAは、主にポリカーボネート樹脂に使用されます。

- 中国におけるポリカーボネート樹脂やプラスチック製品に含まれるBPAの需要は、自動車、電子機器、建設などの産業での使用拡大により拡大しています。2023年9月、サウジアラビアの化学会社SABICと中国の石油・ガス企業Sinopecは、合弁会社Sinopec SABIC Tianjin Petrochemical(SSTPC)を通じて、ポリカーボネート(PC)新プラントの立ち上げを発表しました。SSTPCで生産されるSABICのPC材料ポートフォリオはLexan樹脂ブランドで販売されます。

- インドは長い間BPAを輸入しており、価格の変動や地域間の貿易問題がインドのBPA市場に問題をもたらしています。政府と一部の企業は、インドでBPAを製造するイニシアティブをとっています。例えば、Deepak Chem Tech Limitedは2024年2月、グジャラート州Dahejに約900億インドルピーを投資してプロジェクトを設立する意向で、グジャラート州政府とMoUを締結しました。同社は、ポリカーボネート樹脂などの先端ポリマー樹脂の世界規模の生産設備を建設する計画です。

- 近年、日本では激しい競争と低収益のためにBPA製造工場が閉鎖される傾向にあり、業界に大きな影響を与えています。例えば、日本の三菱化学は2024年2月、主に中国からの供給過剰を理由に、南日本の福岡県にある黒崎工場で2024年3月末までにBPAの生産を永久停止することを計画しました。同工場では年間約12万トンのBPAを生産しています。

- 従って、上記の要因はアジア太平洋におけるBPAの需要に影響を与えると予想されます。

ビスフェノールA産業概要

ビスフェノールA(BPA)市場は、その性質上、部分的に統合されています。市場の主要企業(順不同)には、Covestro AG、SABIC、Chang Chun Group、三井化学、Nan Ya Plastics Corporationなどがあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

目次

第1章 イントロダクション

- 調査の前提条件

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 促進要因

- ポリカーボネート分野の需要急増

- エポキシ樹脂の需要増加

- 抑制要因

- 飲食品業界における規制強化

- 業界バリューチェーン分析

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

- 原料分析

- 技術スナップショット

- 貿易概要

- 価格概要

- 規制政策分析

第5章 市場セグメンテーション

- 用途別

- ポリカーボネート樹脂

- エポキシ樹脂

- 不飽和ポリエステル樹脂

- 難燃剤

- その他の用途

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

第6章 競合情勢

- 合併、買収、合弁事業、提携、協定

- 市場シェア(%)分析

- 主要企業の戦略

- 企業プロファイル

- Altivia Petrochemicals

- Chang Chun Group

- China National Bluestar(Group)Co. Ltd

- China Petroleum & Chemical Corporation(SINOPEC)

- Covestro AG

- Dow

- Hexion

- Idemitsu Kosan Co. Ltd

- Kumho P&B Chemicals Inc.

- LG Chem

- Lihua Yiweiyuan Chemical Co. Ltd

- Mitsubishi Chemical Corporation

- Mitsui Chemicals Inc.

- Nan Ya Plastics Industry Co. Ltd

- Nippon Steel Chemical & Material Co. Ltd

- PTT Phenol Company Limited

- SABIC

- Samyang Holdings Corporation

- Teijin Limited

- Zhejiang Petroleum & Chemical Co. Ltd

第7章 市場機会と今後の動向

- バイオベースBPAの潜在的市場需要

目次

Product Code: 48890

The Bisphenol A Market size is estimated at 8.72 million tons in 2025, and is expected to reach 11.98 million tons by 2030, at a CAGR of 6.56% during the forecast period (2025-2030).

Key Highlights

- In the medium term, soaring demand from the polycarbonate sector and increasing demand for epoxy resin production are likely to drive the demand for Bisphenol-A.

- However, increasing regulations in the food and beverage industry on the use of Bisphenol-A pose major restraints to the growth of the market studied.

- On the other hand, potential market demand for bio-based Bisphenol-A is likely to create lucrative market opportunities in the coming years.

- Asia-Pacific is expected to dominate the market and is anticipated to witness the highest CAGR during the forecast period.

Bisphenol-A Market Trends

Increasing Demand for Polycarbonate Resins

- Polycarbonate is mainly formed after the reaction of Bisphenol-A with carbonyl chloride in an interfacial process. Among all other application areas, polycarbonate resin application provides a significant market demand for Bisphenol-A (BPA).

- Bisphenol-A plays a critical role in enhancing the properties of polycarbonate resins. BPA contributes to the strength and durability of polycarbonate plastics. Polycarbonates made with BPA are known for their impact resistance, which makes them suitable for applications such as safety glasses, bulletproof windows, and medical devices.

- Polycarbonates containing BPA have a high glass transition temperature, meaning they can withstand high temperatures without warping or melting. This property makes them ideal for food containers and reusable water bottles.

- Polycarbonates are naturally transparent, and BPA helps to maintain this clarity. This allows the production of clear containers and lenses.

- Polycarbonates are high-performing thermoplastics that are widely used in construction applications. Sheets manufactured using Polycarbonates are widely used as a substitute for glass in a variety of window and skylight applications. Additionally, they are used as barrel vaults, opaque cladding panels, canopies, facades and signage, translucent walls, sports stadium roofs, louvers, and roof domes.

- The application of polycarbonate materials in greenhouses has increased in recent years. European countries, such as Germany, France, the Netherlands, and Spain, have larger areas for greenhouse cultivation.

- Some of the key companies in the polycarbonate market include Mitsubishi Engineering-Plastics Corporation, Covestro AG, SABIC, Lotte Chemical Corporation, and Teijin Limited. These companies are investing heavily in mergers, acquisitions, and expansion, which are projected to boost the demand for BPA in polycarbonates. For instance, in March 2024, Covestro AG, one of the world's leading manufacturers of high-quality polymer materials, inaugurated its first plant to produce polycarbonate copolymers on an industrial scale at its Antwerp, Belgium site.

- In September 2023, Saudi Arabian chemical giant SABIC and Chinese oil and gas corporation Sinopec announced the launch of a new polycarbonate (PC) plant through their joint venture named Sinopec SABIC Tianjin Petrochemical (SSTPC). With an annual designed capacity of 260 kilotons, the new PC plant is intended as a central piece of SABIC's PC growth strategy in China, providing opportunities for further collaborations with global and local customers.

- In March 2023, Covestro expanded its production capacity for polycarbonate films in Thailand, primarily used in identity documents, automotive displays, and electrical and electronic applications. With these developments, the company's additional capacity now exceeds 100,000 metric tons annually.

- Therefore, the factors mentioned above are expected to impact the demand for BPA in polycarbonate applications during the forecast period.

Asia-Pacific is Expected to Dominate the Market

- Asia-Pacific is the largest manufacturer and consumer of Bisphenol-A (BPA) in different end-user industries. Hence, it is expected to dominate the market.

- In recent years, there has been a noticeable trend of increasing investments in new Bisphenol-A (BPA) production facilities across China, driven by various economic and industrial factors. For instance, in January 2024, Nan Ya Plastics, a subsidiary of Formosa Group, restarted operations of the BPA production plant in Ningbo, China. This plant produces about 170,000 tons of BPA per annum. The BPA produced by the company is majorly used in the polycarbonate resins that the company produces.

- The demand for BPA in polycarbonate resins and plastic products in China is growing due to its expanding use in industries like automotive, electronics, and construction. In September 2023, Saudi Arabian chemical company SABIC and Chinese oil and gas corporation Sinopec announced the launch of a new polycarbonate (PC) plant through their joint venture, Sinopec SABIC Tianjin Petrochemical (SSTPC). SABIC's portfolio of PC materials produced at SSTPC is marketed under its Lexan resin brand.

- India has been importing BPA for a long time, and the fluctuations in prices and trade issues among the regions are creating a problem for the Indian BPA market. The government and a few companies have taken initiatives to manufacture BPA in India. For instance, in February 2024, Deepak Chem Tech Limited signed an MoU with the government of Gujarat with an intent to invest around INR 90,000 million to establish projects at Dahej, Gujarat. The company plans to build world-scale production facilities for advanced polymer resins, such as polycarbonate resins.

- In recent years, Japan has seen a trend of BPA manufacturing plants closing down due to intense competition and low profitability, significantly impacting the industry. For instance, in February 2024, Japan's Mitsubishi Chemical planned to permanently halt the production of BPA by the end of March 2024 at its Kurosaki plant in south Japan's Fukuoka prefecture, citing oversupply, mainly from China. This plant produces about 120,000 tons of BPA per annum.

- Hence, the above-mentioned factors are expected to impact the demand for BPA in Asia-Pacific.

Bisphenol A Industry Overview

The Bisphenol-A (BPA) market is partially consolidated in nature. Some of the key players (not in any particular order) in the market include Covestro AG, SABIC, Chang Chun Group, Mitsui Chemical Inc., and Nan Ya Plastics Corporation.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET DYNAMICS

- 4.1 Drivers

- 4.1.1 Soaring Demand from Polycarbonate Sector

- 4.1.2 Increasing Demand from Epoxy Resin Production

- 4.2 Restraints

- 4.2.1 Increasing Regulations in the Food and Beverage Industry

- 4.3 Industry Value Chain Analysis

- 4.4 Porter's Five Forces Analysis

- 4.4.1 Bargaining Power of Suppliers

- 4.4.2 Bargaining Power of Buyers

- 4.4.3 Threat of New Entrants

- 4.4.4 Threat of Substitute Products and Services

- 4.4.5 Degree of Competition

- 4.5 Feedstock Analysis

- 4.6 Technological Snapshot

- 4.7 Trade Overview

- 4.8 Price Overview

- 4.9 Regulatory Policy Analysis

5 MARKET SEGMENTATION (Market Size in Volume)

- 5.1 By Application

- 5.1.1 Polycarbonate Resins

- 5.1.2 Epoxy Resins

- 5.1.3 Unsaturated Polyester Resins

- 5.1.4 Flame Retardants

- 5.1.5 Other Applications

- 5.2 By Geography

- 5.2.1 Asia-Pacific

- 5.2.1.1 China

- 5.2.1.2 India

- 5.2.1.3 Japan

- 5.2.1.4 South Korea

- 5.2.1.5 ASEAN Countries

- 5.2.1.6 Rest of Asia-Pacific

- 5.2.2 North America

- 5.2.2.1 United States

- 5.2.2.2 Canada

- 5.2.2.3 Mexico

- 5.2.3 Europe

- 5.2.3.1 Germany

- 5.2.3.2 United Kingdom

- 5.2.3.3 Italy

- 5.2.3.4 France

- 5.2.3.5 Spain

- 5.2.3.6 Rest of Europe

- 5.2.4 South America

- 5.2.4.1 Brazil

- 5.2.4.2 Argentina

- 5.2.4.3 Rest of South America

- 5.2.5 Middle East and Africa

- 5.2.5.1 Saudi Arabia

- 5.2.5.2 South Africa

- 5.2.5.3 Rest of Middle East and Africa

- 5.2.1 Asia-Pacific

6 COMPETITIVE LANDSCAPE

- 6.1 Mergers, Acquisitions, Joint Ventures, Collaborations, and Agreements

- 6.2 Market Share (%) Analysis

- 6.3 Strategies Adopted by Leading Players

- 6.4 Company Profiles

- 6.4.1 Altivia Petrochemicals

- 6.4.2 Chang Chun Group

- 6.4.3 China National Bluestar (Group) Co. Ltd

- 6.4.4 China Petroleum & Chemical Corporation (SINOPEC)

- 6.4.5 Covestro AG

- 6.4.6 Dow

- 6.4.7 Hexion

- 6.4.8 Idemitsu Kosan Co. Ltd

- 6.4.9 Kumho P&B Chemicals Inc.

- 6.4.10 LG Chem

- 6.4.11 Lihua Yiweiyuan Chemical Co. Ltd

- 6.4.12 Mitsubishi Chemical Corporation

- 6.4.13 Mitsui Chemicals Inc.

- 6.4.14 Nan Ya Plastics Industry Co. Ltd

- 6.4.15 Nippon Steel Chemical & Material Co. Ltd

- 6.4.16 PTT Phenol Company Limited

- 6.4.17 SABIC

- 6.4.18 Samyang Holdings Corporation

- 6.4.19 Teijin Limited

- 6.4.20 Zhejiang Petroleum & Chemical Co. Ltd

7 MARKET OPPORTUNITIES AND FUTURE TRENDS

- 7.1 Potential Market Demand for Bio-Based BPA

ビスフェノールA(BPA)-市場シェア分析、産業動向・統計、成長予測(2025年~2030年)

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日