|

|

市場調査レポート

商品コード

1521873

放射性医薬品セラノスティクス:市場シェア分析、産業動向と統計、成長予測(2024年~2029年)Radiopharmaceutical Theranostics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2024 - 2029) |

||||||

|

|||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 放射性医薬品セラノスティクス:市場シェア分析、産業動向と統計、成長予測(2024年~2029年) |

|

出版日: 2024年07月15日

発行: Mordor Intelligence

ページ情報: 英文 105 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

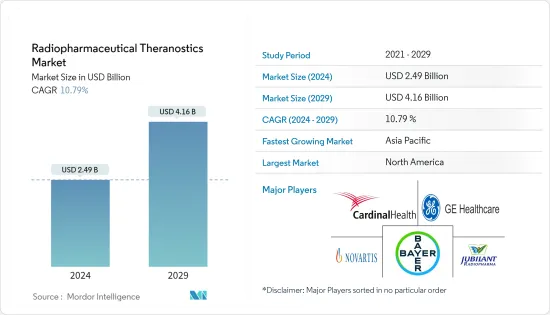

放射性医薬品セラノスティクスの市場規模は、2024年に24億9,000万米ドルと推計され、2029年には41億6,000万米ドルに達すると予測され、予測期間(2024-2029年)のCAGRは10.79%で成長する見込みです。

COVID-19パンデミックは当初、放射性医薬品セラノスティクス市場に大きな影響を与えました。パンデミックは、進行中および計画中の放射性医薬品の臨床試験に遅延と混乱をもたらしました。輸送の制限や労働力の課題など、サプライチェーンの混乱は生産と供給力に影響を与えました。研究所や研究施設は、閉鎖期間中に閉鎖や能力低下に直面し、進行中の医薬品関連の研究開発活動に影響を与えました。そのため、パンデミックは、他の多くの治療法と同様に、セラノスティックスの臨床開発にも悪影響を及ぼしました。しかし、COVID-19後は、放射性医薬品を使用した必要不可欠な画像診断を待つ多くの待機手術患者が発生し、手術件数に影響を与えました。さらに、疾患の早期発見と個別化医療に果たす役割から、パンデミックは予防ヘルスケアの重要性を強調し、積極的な健康管理につながった。画像診断法と放射性医薬品開発における技術革新は診断精度を高め、その後より的を絞った効果的な治療に貢献しました。

がん標的治療の進歩は、診断と治療の精度を高めることにより、放射性医薬品セラノスティクス市場を大きく牽引しています。腫瘍学における放射性医薬品の応用は、SSTR2陽性またはNET陽性の神経内分泌腫瘍、NIS陽性の分化型甲状腺腫瘍、PSMA陽性の前立腺がんなど、がん種特異的バイオマーカーを用いた残存腫瘍の管理において重要性を増しています。例えば、177Lu-PSMA-617のような放射性標識PSMA標的薬剤は、イメージングと治療の両方の応用を可能にします。これらの薬剤は前立腺がん病変を可視化し、治療目的で標的放射線を照射するのに役立ちます。68Ga-HER2標的PET薬剤のような放射性標識HER2標的トレーサーは、正確な診断のための非侵襲的イメージングを可能にします。これらの例は、標的がん治療が放射性医薬品と組み合わされることで、正確な診断と個別化された標的治療戦略を可能にするセラノスティクスの応用が可能になることを示しています。

さらに、いくつかの放射性医薬品は68Ga/177Luのように臨床で日常的に使用されており、数十種類の放射性医薬品が臨床開発(前)段階にあります。標的がん治療の進化する情勢は、放射性医薬品セラノスティクス業界の技術革新に拍車をかけ続けています。例えば、2022年9月、テキサス大学MD Anderson Cancer Center and Radiopharm Theranosticsは、がんのための新規放射性医薬品治療製品を革新するために開発されたジョイントベンチャー、ラジオファーム・ベンチャーズLLCを立ち上げました。

さらに、放射性医薬品セラノスティクスの需要の高まりがこの分野の技術革新を促し、研究開発に投資する企業が増えた結果、パイプラインの選択肢が広がった。例えば、2022年9月、次世代核融合技術企業であるシャイン・テクノロジーズは、アイソトープ非キャリア添加ルテチウム177(Lu-177)をラジオファーム・セラノスティクスに供給する臨床契約を締結しました。2021年6月、バイエルはノリア・セラピューティクス社(Noria Therapeutics Inc.)とPSMAセラピューティクス社(PSMA Therapeutics Inc.)を買収し、アクチニウム225と前立腺特異的膜抗原(PSMA)を標的とする低分子に基づく分化型アルファ放射性核種治療の独占権を取得しました。この買収により、バイエルは標的α療法(TAT)の既存の腫瘍学ポートフォリオを拡大することになります。

そのため、放射性医薬品セラノスティクス市場は、診断と治療の精度を高める標的治療の進歩に対する需要につながるがんの有病率の上昇、個別化医療に対する需要の高まり、さまざまな腫瘍学的適応症におけるセラノスティクスの応用拡大など、さまざまな要因の収束によって推進されています。放射性医薬品セラノスティクス市場が大きく成長する一方で、規制の複雑さ、サプライチェーンの混乱、セラノスティクス・アプローチの開発と導入の複雑さといった課題が市場抑制要因となっています。放射性医薬品セラノスティクスががんの診断と治療を変革する可能性を最大限に発揮するためには、これらのハードルを乗り越えることが重要です。

放射性医薬品セラノスティクスの市場動向

予測期間中、コンパニオン診断用放射性医薬品セグメントが放射性医薬品セラノスティクス市場を独占する見込み

コンパニオン診断用放射性医薬品は、放射性医薬品セラノスティクス市場において、様々な病状、特にがんの正確な画像診断と正確な診断に不可欠なツールを提供する上で極めて重要な役割を果たしています。診断用放射性医薬品は、腫瘍学、循環器学、神経学などで幅広く使用されています。疾患の早期発見、病期分類、モニタリングに役立ち、治療計画に重要な情報を提供します。

継続的な研究開発努力により、特異性と感度が向上した新しい放射性医薬品トレーサーが継続的に導入されています。例えば、前立腺がんイメージング用の前立腺特異的膜抗原(PSMA)標的トレーサーの開発は、診断用放射性医薬品市場のダイナミックな性質を示しています。さらに、2023年5月、Radiopharm Theranostics社は、米国食品医薬品局(FDA)が膵管腺がん(PDAC)患者の画像診断のためのGa68-Trivehexin(RAD 301)放射性医薬品技術を希少疾病用医薬品に指定したと発表しました。

診断用放射性医薬品は、がんの病期分類、治療効果のモニタリング、再発の検出など、腫瘍学において広く使用されています。代謝イメージング用の18F-FDGや神経内分泌腫瘍用の68Ga-DOTATATEなどのトレーサーは、腫瘍学領域における多様な用途の一例であり、この分野の多用途性を示しています。したがって、早期かつ正確な診断、治療上の意思決定の基礎、多様な臨床応用により、診断用放射性医薬品は放射性医薬品セラノスティクス市場をリードしています。

北米が放射性医薬品セラノスティクス市場を独占する見込み

放射性医薬品セラノスティクス市場における北米のリーダーシップは、高度なヘルスケアインフラ、卓越した研究、高い疾患罹患率、規制当局の支援、戦略的提携、ヘルスケア分野における最先端技術の採用へのコミットメントの組み合わせによってもたらされます。これらの要因が相まって、この地域は精密医療のためのセラノスティクス・ソリューションの未来を形作るフロントランナーとして位置づけられています。

北米の放射性医薬品業界各社は、研究機関やヘルスケア機関と戦略的提携を結ぶことで、セラノスティクス製品の開発・生産・商業化を促進し、市場のリーダーシップに貢献しています。例えば、2023年 5月、NUCLIDIUMとPharmaLogic Holdingsは、NUCLIDIUMの放射性医薬品パイプラインの開発を加速させるため、米国での61Cuの生産と臨床供給を目的とした戦略的提携を発表しました。銅放射性金属と特異性の高いがん標的分子を組み合わせることにより、NUCLIDIUMのセラノシス・アプローチは、さまざまな固形がんを患う患者に革新的な診断・治療法を提供することを目指しています。PharmaLogic社との提携により、NUCLIDIUMは米国における61Cuの持続的な供給を受け、計画中の臨床試験と将来の商業化製品の両方に使用できるようになります。

米国FDAは、放射性医薬品を含む医療製品の規制と承認において極めて重要な役割を果たしています。2023年5月、FDAは転移が疑われる前立腺がん患者のPSMA陽性病変を特定するためのPETイメージングに使用できる薬剤としてPoslumaを承認しました。2023年9月、Bracco Imaging社の子会社であるBlue Earth Diagnostics社は、米国メディケア&メディケイドサービスセンター(CMS)から、前立腺特異的膜抗原(PSMA)陽性の前立腺がん転移を検出するためのPoslumaに対する経過的支払いステータスを取得しました。

結論として、北米の企業や研究機関は先端技術開発の最前線にいます。主要製品の上市、市場プレイヤーの集中、米国におけるメーカーのプレゼンスなどが、米国における放射性医薬品セラノスティクス市場の成長を促す要因となっています。したがって、前述の要因により、市場は北米で拡大すると予想されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 市場概要

- 市場促進要因

- がん標的治療の進歩

- 個別化医療への注目の高まり

- 画像診断への応用拡大

- 市場抑制要因

- サプライチェーンの複雑さと生産能力の限界

- 規制上の課題と承認プロセス

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場セグメンテーション(市場規模)

- タイプ別

- コンパニオン診断用放射性医薬品

- 標的治療用放射性医薬品

- 放射性同位元素別

- テクネチウム-99

- ガリウム-68

- ヨウ素131

- ルテチウム(Lu)-177

- 銅(Cu)-67 &64

- その他の放射性同位元素

- 供給源別

- 原子炉

- サイクロトロン

- 用途別

- 腫瘍学

- 心臓病学

- 神経学

- その他の用途

- エンドユーザー別

- 病院

- 画像診断センター

- 研究機関

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 企業プロファイル

- Bayer AG

- Cardinal Health

- GE HealthCare

- Jubilant Radiopharma

- Novartis AG

- Curium

- Telix Pharmaceuticals Limited

- Lantheus

- ARICEUM THERAPEUTICS

- NuView Life Sciences

- Clarity Pharmaceuticals

第7章 市場機会と今後の動向

The Radiopharmaceutical Theranostics Market size is estimated at USD 2.49 billion in 2024, and is expected to reach USD 4.16 billion by 2029, growing at a CAGR of 10.79% during the forecast period (2024-2029).

The COVID-19 pandemic initially had a substantial impact on the radiopharmaceutical theranostics market. The pandemic caused delays and disruptions in ongoing and planned clinical trials of radiopharmaceuticals. Disruptions in the supply chain, including transportation restrictions and workforce challenges, affected production and availability. Laboratories and research facilities faced closure or reduced capacity during lockdowns, impacting ongoing research and development activities related to pharmaceuticals. Therefore, the pandemic negatively affected the clinical development of theranostics, as with many other therapies. However, post-COVID-19, there was a backlog of many elective surgery patients awaiting essential diagnostic imaging using radiopharmaceuticals, impacting the volume of procedures. Furthermore, with its role in early disease detection and personalized medicine, the pandemic emphasized the importance of preventive healthcare, leading to proactive health management. Innovations in imaging modalities and radiopharmaceutical development enhanced diagnostic accuracy and later contributed to more targeted and effective treatments.

Advancements in targeted cancer therapies significantly drive the radiopharmaceuticals theranostics market by enhancing precision in diagnosis and treatment. Theranostics applications in oncology gained importance in the management of remnant tumors using cancer-type specific biomarkers, such as SSTR2-positive or NET-positive neuroendocrine tumors, NIS-positive differentiated thyroid tumors, and PSMA-positive prostate cancer. For instance, radiolabeled PSMA-targeted agents, such as 177Lu-PSMA-617, enable both imaging and therapeutic applications. They help visualize prostate cancer lesions and deliver targeted radiation for therapeutic purposes. Radiolabeled HER2-targeted tracers, like 68Ga-HER2-targeted PET agents, allow non-invasive imaging for accurate diagnosis. These examples demonstrate how targeted cancer therapies, when combined with radiopharmaceuticals, enable theranostics applications, allowing for accurate diagnosis and personalized targeted treatment strategies.

Furthermore, several radiopharmaceuticals are routinely used in clinical practice, such as 68Ga/177Lu, and dozens are under (pre)clinical development. The evolving landscape of targeted cancer therapies continues to fuel innovation in the radiopharmaceuticals theranostics industry. For instance, in September 2022, the University of Texas MD Anderson Cancer Center and Radiopharm Theranostics launched Radiopharm Ventures LLC, a joint venture developed to innovate novel radiopharmaceutical therapeutic products for cancer.

In addition, the increasing demand for radiopharmaceutical theranostics drove innovation in the field, leading to more companies investing in research and development, resulting in a wider range of options under pipelines. For instance, in September 2022, SHINE Technologies, a next-generation fusion technology company, entered a clinical agreement to supply Radiopharm Theranostics with isotope non-carrier-added lutetium-177 (Lu-177). In June 2021, Bayer acquired Noria Therapeutics Inc. (Noria) and PSMA Therapeutics Inc. to obtain exclusive rights to a differentiated alpha radionuclide therapy based on actinium-225 and a small molecule targeting prostate-specific membrane antigen (PSMA). The acquisition broadens Bayer's existing oncology portfolio of targeted alpha therapies (TAT).

Therefore, the radiopharmaceutical theranostics market is propelled by a convergence of factors, including the rising prevalence of cancer leading to demand for advancements in targeted therapies providing precision in diagnosis and treatment, the growing demand for personalized medicine, and the expanding applications of theranostics across various oncological indications. While the radiopharmaceuticals theranostics market is poised for significant growth, challenges such as regulatory complexities, supply chain disruptions, and the intricate nature of developing and implementing theranostics approaches pose restraints. Navigating these hurdles will be crucial for realizing the full potential of radiopharmaceuticals theranostics in transforming cancer diagnosis and treatment.

Radiopharmaceutical Theranostics Market Trends

The Companion Diagnostic Radiopharmaceuticals Segment is Expected to Dominate the Radiopharmaceutical Theranostics Market During the Forecast Period

Companion diagnostic radiopharmaceuticals play a pivotal role in providing essential tools for precise imaging and accurate diagnosis of various medical conditions, particularly cancer, in the radiopharmaceutical theranostics market. Diagnostic radiopharmaceuticals find extensive use in oncology, cardiology, neurology, and beyond. They aid in early detection, staging, and monitoring of diseases, providing critical information for treatment planning.

Ongoing research and development efforts continually introduce new radiopharmaceutical tracers with enhanced specificity and sensitivity. For instance, the development of prostate-specific membrane antigen (PSMA) targeted tracers for prostate cancer imaging demonstrates the dynamic nature of the diagnostic radiopharmaceutical market. Furthermore, in May 2023, Radiopharm Theranostics announced that the US Food and Drug Administration (FDA) granted orphan drug designation to Ga68-Trivehexin (RAD 301) radiopharmaceutical technology for imaging of patients with pancreatic ductal adenocarcinoma (PDAC).

Diagnostic radiopharmaceuticals are extensively used in oncology for staging, monitoring treatment responses, and detecting cancer recurrence. Tracers such as 18F-FDG for metabolic imaging and 68Ga-DOTATATE for neuroendocrine tumors exemplify the diverse applications within the oncology domain, showcasing the versatility of this segment. Therefore, early and accurate diagnosis, foundation for therapeutic decision-making, and diverse clinical applications help diagnostic radiopharmaceuticals to lead in the radiopharmaceutical theranostics market.

North America is Expected to Dominate the Radiopharmaceutical Theranostics Market

North America's leadership in the radiopharmaceutical theranostics market is driven by a combination of advanced healthcare infrastructure, research excellence, high disease prevalence, regulatory support, strategic collaborations, and a commitment to adopting cutting-edge technologies in the healthcare sector. These factors collectively position the region as a frontrunner in shaping the future of theranostics solutions for precision medicine.

The companies in the radiopharmaceutical industry of North America often engage in strategic collaborations with research institutions and healthcare organizations to facilitate the development, production, and commercialization of theranostics products, contributing to market leadership. For instance, in May 2023, NUCLIDIUM and PharmaLogic Holdings announced a strategic collaboration aimed at the production and clinical supply of 61Cu in the United States to accelerate the development of NUCLIDIUM's theranostic pipeline. By combining copper radiometals with highly specific cancer-targeting molecules, NUCLIDIUM's theranostic approach aims to offer innovative diagnostic and therapeutic treatments for patients suffering from a range of solid tumors. The partnership with PharmaLogic will provide NUCLIDIUM with a sustainable supply of 61Cu in the United States for both its planned clinical trials and future commercialized products.

The US FDA plays a pivotal role in regulating and approving medical products, including radiopharmaceuticals. In May 2023, the FDA approved Posluma as an agent that can be used with PET imaging to identify PSMA-positive lesions in prostate cancer patients with suspected metastasis. In September 2023, Bracco Imaging's subsidiary Blue Earth Diagnostics received transitional pass-through payment status to Posluma for detecting prostate-specific membrane antigen (PSMA)-positive prostate cancer metastases from the US Centers for Medicare & Medicaid Services (CMS).

In conclusion, North American companies and research institutions have been at the forefront of developing advanced technology. Key product launches, a high concentration of market players, and manufacturers' presence in the United States are some of the factors driving the growth of the radiopharmaceutical theranostics market in the country. Therefore, owing to the aforementioned factors, the market is anticipated to expand in North America.

Radiopharmaceutical Theranostics Industry Overview

The radiopharmaceutical theranostics market is consolidated due to the presence of 4-5 major companies dominating it. Ongoing advancement efforts by major players such as Bayer AG, Cardinal Health, GE HealthCare, Jubilant Radiopharma, and Novartis AG for development, including the discovery of new tracers, ligands, and targeting agents, contribute to the market's consolidation. These companies continually explore novel approaches, resulting in a diverse array of radiopharmaceutical products.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET DYNAMICS

- 4.1 Market Overview

- 4.2 Market Drivers

- 4.2.1 Advancements in Targeted Cancer Therapies

- 4.2.2 Growing Emphasis on Personalized Medicine

- 4.2.3 Expanding Applications in Diagnostic Imaging

- 4.3 Market Restraints

- 4.3.1 Supply Chain Complexities and Limited Production Capacity

- 4.3.2 Regulatory Challenges and Approval Processes

- 4.4 Porter's Five Forces Analysis

- 4.4.1 Threat of New Entrants

- 4.4.2 Bargaining Power of Buyers/Consumers

- 4.4.3 Bargaining Power of Suppliers

- 4.4.4 Threat of Substitute Products

- 4.4.5 Intensity of Competitive Rivalry

5 MARKET SEGMENTATION (Market Size by Value - USD)

- 5.1 By Type

- 5.1.1 Companion Diagnostic Radiopharmaceuticals

- 5.1.2 Targeted Therapeutic Radiopharmaceuticals

- 5.2 By Radioisotopes

- 5.2.1 Technetium-99

- 5.2.2 Gallium-68

- 5.2.3 Iodine-131

- 5.2.4 Lutetium (Lu)- 177

- 5.2.5 Copper (Cu)- 67 & 64

- 5.2.6 Other Radioisotopes

- 5.3 By Source

- 5.3.1 Nuclear Reactors

- 5.3.2 Cyclotrons

- 5.4 By Application

- 5.4.1 Oncology

- 5.4.2 Cardiology

- 5.4.3 Neurology

- 5.4.4 Other Applications

- 5.5 By End User

- 5.5.1 Hospitals

- 5.5.2 Diagnostic Imaging Centers

- 5.5.3 Research Institutes

- 5.5.4 Other End Users

- 5.6 Geography

- 5.6.1 North America

- 5.6.1.1 United States

- 5.6.1.2 Canada

- 5.6.1.3 Mexico

- 5.6.2 Europe

- 5.6.2.1 Germany

- 5.6.2.2 United Kingdom

- 5.6.2.3 France

- 5.6.2.4 Italy

- 5.6.2.5 Spain

- 5.6.2.6 Rest of Europe

- 5.6.3 Asia-Pacific

- 5.6.3.1 China

- 5.6.3.2 Japan

- 5.6.3.3 India

- 5.6.3.4 Australia

- 5.6.3.5 South Korea

- 5.6.3.6 Rest of Asia-Pacific

- 5.6.4 Middle East and Africa

- 5.6.4.1 GCC

- 5.6.4.2 South Africa

- 5.6.4.3 Rest of Middle East and Africa

- 5.6.5 South America

- 5.6.5.1 Brazil

- 5.6.5.2 Argentina

- 5.6.5.3 Rest of South America

- 5.6.1 North America

6 COMPETITIVE LANDSCAPE

- 6.1 Company Profiles

- 6.1.1 Bayer AG

- 6.1.2 Cardinal Health

- 6.1.3 GE HealthCare

- 6.1.4 Jubilant Radiopharma

- 6.1.5 Novartis AG

- 6.1.6 Curium

- 6.1.7 Telix Pharmaceuticals Limited

- 6.1.8 Lantheus

- 6.1.9 ARICEUM THERAPEUTICS

- 6.1.10 NuView Life Sciences

- 6.1.11 Clarity Pharmaceuticals