|

市場調査レポート

商品コード

1521869

自動車修理・メンテナンスサービス:市場シェア分析、産業動向、成長予測(2024~2029年)Automotive Repair And Maintenance Service - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2024 - 2029) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 自動車修理・メンテナンスサービス:市場シェア分析、産業動向、成長予測(2024~2029年) |

|

出版日: 2024年07月15日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

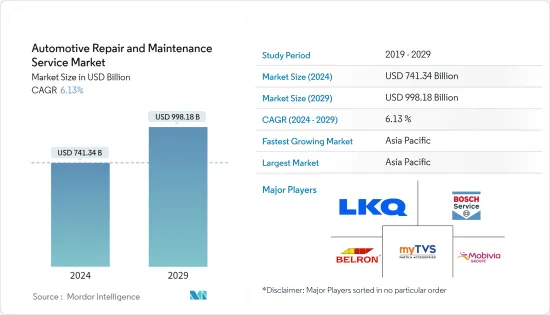

自動車修理・メンテナンスサービス市場規模は2024年に7,413億4,000万米ドルと推定され、2029年には9,981億8,000万米ドルに達すると予測され、予測期間中(2024~2029年)のCAGRは6.13%で成長すると予測されます。

自動車保有台数の増加、車齢の増加、交通事故死者数を減らすための自動車安全基準に関する政府の厳しい規制が、世界の自動車修理・メンテナンスサービス市場の成長の重要な決定要因となっています。自動車の高年齢化に伴い、円滑な運行を確保するための日常点検や定期メンテナンスの必要性が高まっています。さらに、中古車市場でより高い再販価値を維持するため、乗用車や商用車の所有者はしばしば部品を交換し、最新規格のコンポーネントをアップグレードする傾向があり、これが自動車修理・メンテナンスの需要にプラスの影響を与えています。

主要ハイライト

- 米国の自動車保有台数は、2022年第4四半期の2億8,520万台に対し、2023年第1四半期には2億8,600万台に達し、2022年第4四半期と2023年第1四半期の前年同期比成長率は0.1%でした。

- さらに、英国運輸省によると、英国の自動車免許保有台数は2021年の3,270万台に対し、2022年には3,320万台に達し、2021~2022年にかけて前年同期比1.5%の伸びを示しました。

- ドイツ連邦自動車交通局によると、ドイツの道路を走る乗用車のシェアは、5~9歳が26.8%と最も高く、10~14歳は2023年に21.7%を占める。

しかし、電気自動車は従来の内燃機関車よりもメンテナンスの頻度が少ないため、電気自動車の普及が自動車メンテナンスサービス会社のビジネス・ポテンシャルを阻害しています。電気自動車には従来のエンジン、トランスミッション、特定の関連部品がないです。そのため、道路を走る電気自動車の割合が増えるにつれて、変速機・排気装置サービスやオイル交換の需要は減少すると予想されます。これらの企業は、電気自動車のバッテリー交換など他のサービスに対する需要が増加する可能性はあるが、その需要が過去の販売実績を維持するのに十分であるという保証はないです。

主要ハイライト

- 国際エネルギー機関(IEA)によると、バッテリー式電気自動車(BEV)の世界総販売台数は、2021年の460万台に対し、2022年には730万台に達し、2021~2022年にかけて前年比58.6%の伸びを記録しました。

自律走行車、コネクテッドカー、その他現代自動車の需要増加に対応するための急速な修理・メンテナンス技術の進歩は、自動車修理・メンテナンスサービス市場の重要な促進要因になると予想されます。サービスセンターでは、自動車の故障を迅速に検出・診断するために、コードリーダーやスキャナーなどの診断ツールの導入が進んでいます。

さらに、Revvのような企業は、非常に複雑なADASシステムの問題を検出するために、修理センター用のデジタルプラットフォームを構築するために多額の投資を行っています。したがって、技術の統合が進み、サービスセンターに革新的なソフトウェアを絶えず提供するための積極的な投資により、自動車修理・メンテナンスサービス市場は2024~2029年にかけて急成長を示すと予想されます。

自動車修理・メンテナンスサービス市場の動向

乗用車セグメントは2024~2029年にかけて急成長が見込まれる

乗用車市場は、消費者の自家用車志向の高まり、シェアモビリティ需要の増加、自動車の高年齢化によって牽引されています。乗用車の販売台数は世界的に伸びており、自動車修理・メンテナンスサービス市場を促進しています。その結果、自動車所有者は定期点検のために3~6ヵ月ごとにサービスセンターを訪れ、これが市場成長を後押ししています。

- 欧州自動車工業会(ACEA)によると、2023年に乗用車登録台数が最も多かったのはドイツ、英国、フランスで、欧州の主要国でした。

- 2023年の乗用車新車登録台数はドイツが280万台に達し、英国が160万台、フランスが150万台と続きます。

さらに、消費者が低コストの通勤手段を好むため、近年、ライドヘイリングサービスを中心とするシェアモビリティサービスが大きな需要を目の当たりにしています。これらの自動車は、自家用車に比べて長距離を走行する必要があり、一般に移動時間も長いため、オイルやフィルターを頻繁に交換したり、ボディーケアなどその他の定期的なメンテナンスサービスを選択したりする必要性が高くなり、それがこのセグメントの需要にプラスの影響を及ぼしています。さらに、車齢の増加に伴い、自動車用タイヤの交換やホイールアライメントなどのサービスに対する需要が高まっており、これが自動車メンテナンスサービス市場の成長に寄与しています。

- 米国の乗用車の平均車齢は2022年に約12.7年だったのに対し、2023年には13.6年に達しました。

エコシステムのさまざまな参入企業が、オンライン予約オプション、ピックアップ・アンド・ドロップサービス、在宅メンテナンスサービス・オプションなどの付加価値サービスを積極的に顧客に提供し、幅広い顧客層を獲得しています。社会人の退屈なライフスタイルも、サービスセンターを訪れ、長時間待つ時間を省くのに役立つため、このサービスの成長を支えています。そのため、今後数年間は、新規参入企業が訪問型カーサービスオプションの提供に幅広く注力し、2024~2029年にかけての同セグメントの成長に寄与すると予想されます。

アジア太平洋が2024~2029年にかけて市場を独占する展望

アジア太平洋、特にインドや中国などで都市化率が高まっていることから、消費者は日常の移動や通勤に自家用車を選ぶようになっています。そのため、同地域全体で乗用車の販売台数が増加しており、自動車修理・メンテナンスサービスのニーズが高まっています。さらに、ベトナムなどの一部の地域では道路事情が未修理であるため、自動車のコンディションに悪影響を及ぼします。そのため、これらの国の消費者は、自動車修理の目的で修理工場に頻繁に足を運ぶ必要があり、それがこのセグメントの成長にプラスに働いています。

- インド自動車工業会(SIAM)によると、インドの乗用車販売台数は2022年度の307万台に対し、2023年度は389万台に達し、2022年度と2023年度の前年比成長率は26.7%です。

さらに、インドと中国における自動車保有台数の増加も、自動車修理・メンテナンスサービスの需要を刺激しています。乗用車サービス市場とは別に、この地域は商用車サービス産業にも大きな機会をもたらしています。道路貨物セクターの拡大と、地域の公共交通エコシステムを発展させるための投資の増加も、自動車修理・メンテナンスサービス市場の成長に寄与しています。

- インド自動車工業会(SIAM)によると、インドにおける小型商用車の新車販売台数は、2022年度の47万5,900台に対し、2023年度は60万3,400台に達し、2022年度と2023年度の前年比成長率は26.7%を記録しました。

- 国際自動車工業会(OICA)によると、日本の商用車販売台数は2022年度の75万3,020台に対し、2023年度には78万6,360台となり、2022年度から2023年度にかけて前年比0.4%の伸びを記録しました。

同市場が有利な機会であると判断し、Nipponなどさまざまな企業がアジア太平洋での事業拡大を戦略的に進めています。例えば、2024年4月、日本自動車は、アフターマーケットの車体・塗装修理サービスのニーズに応えるため、インドでMastercraftブランドを立ち上げると発表しました。今後数年間、アジア太平洋では、地元のガレージと競争するために、マルチブランドの修理工場センターが統合されることが予想されます。

自動車修理・メンテナンスサービス産業概要

自動車修理・メンテナンスサービス市場は、エコシステムで事業を展開する国内、海外、地域の参入企業がいるため、非常にセグメント化され、競合が激しいです。同市場の著名な参入企業としては、LKQ Corporation、Robert Bosch GmbH(Bosch Car Service)、Belron International Limited、TVS Motor Company(myTVS Parts &Accessories)、Mobivia Groupe、Inter Cars Service、M&M Car Care Center、Sun Auto Service、Wrench Inc.などが挙げられます。これらの企業は、消費者に効率的でシームレスな自動車修理施設を提供するため、事業拡大や部品・コンポーネントサプライヤーとの提携に積極的に注力しています。

- 2024年4月、欧州の大手自動車修理・メンテナンスブランドであるMobiviaは、VinFastとの提携を発表し、フランスとドイツで電気自動車のアフターセールス事業を拡大し、これらの国のVinFastの顧客に対応します。この合意に基づき、VinFastの顧客はフランスとドイツにあるMobiviaの1,200のサービスセンターにアクセスし、電気自動車の修理・メンテナンスサービスを受けることができます。

- 2024年4月、ドバイを拠点とするメンテナンスサービスプロバイダーであるMeta Mechanics Auto Repair Center LLCは、新しい車両メンテナンスパッケージの開始を発表しました。このパッケージは、最新の技術と設備を用いた効率的な車両修理オプションを顧客に提供するものです。この新パッケージを通じて、同社は既存の車両修理ポートフォリオを強化し、市場での競合を獲得することを目指しています。

さらに、市場は今後数年間、自動車修理・メンテナンスのダウンタイムを短縮するために、試験、データベース管理、CRMソフトウェアなどの先進技術の統合を確認すると予想されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

目次

第1章 イントロダクション

- 調査の前提条件

- 調査範囲

第2章 調査手法

第3章 エグゼクティブ概要

第4章 市場力学

- 市場促進要因

- 自動車保有台数の増加と車齢の増加が市場需要を促進

- 市場抑制要因

- 電気自動車推進技術の採用増加が市場成長の妨げに

- 業界の魅力-ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場セグメンテーション(市場規模:米ドル)

- 車種別

- 乗用車

- 商用車

- 二輪車

- サービスタイプ別

- メカニカル(タイヤ、潤滑油など)

- 外装・構造(ボディ修理、窓など)

- 電気・電子(電気配線、点火システムなど)

- 部品タイプ別

- タイヤ

- シート

- バッテリー

- その他(エンジンなど)

- サービスプロバイダー別

- 相手先商標製品メーカー(OEM)認定サービスセンター

- オートケア&リペアフランチャイズ

- その他(ローカルガレージなど)

- 地域別

- 北米

- 米国

- カナダ

- その他の北米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- その他

- 南米

- 中東・アフリカ

- 北米

第6章 競合情勢

- ベンダー市場シェア

- 企業プロファイル

- LKQ Corporation

- Robert Bosch GmbH(Bosch Car Service)

- Abu Dhabi National Oil Company(ADNOC Distribution)

- Belron International Limited

- Inter Cars Service

- M&M Car Care Center

- Sun Auto Service

- TVS Motor Company(myTVS Parts & Accessories)

- Mobivia Groupe

- Wrench Inc.

- USA Automotive

- Hance's European Auto Repair Shop

- GoMechanic

- McGaw's Automotive Inc.

第7章 市場機会と今後の動向

- 診断ツールなど自動車修理・メンテナンス技術の急速な統合が市場の成長を促進

The Automotive Repair And Maintenance Service Market size is estimated at USD 741.34 billion in 2024, and is expected to reach USD 998.18 billion by 2029, growing at a CAGR of 6.13% during the forecast period (2024-2029).

Growing vehicle parc, increasing vehicle age, and the government's strict regulations on automotive safety standards to reduce road fatalities and traffic accidents serve as significant determinants to the growth of the automotive repair and maintenance service market worldwide. With the increasing age of vehicles, there exists an extensive need for routine checks and periodic maintenance to ensure smooth operation. Further, to maintain a higher resell value in the used vehicles market, passenger car and commercial vehicle owners often tend to replace parts and upgrade components with modern standards, which, in turn, positively impacts the demand for auto maintenance and repair.

Key Highlights

- The number of vehicles in operation in the United States reached 286 million in Q1 2023 compared to 285.2 million in Q4 2022, representing a Y-o-Y growth of 0.1% between Q4 2022 and Q1 2023.

- Further, according to the United Kingdom Department of Transport, the number of licensed cars in the United Kingdom reached 33.2 million in 2022 compared to 32.7 million in 2021, representing a 1.5% Y-o-Y growth between 2021 and 2022.

- According to the German Federal Motor Transport Authority, passenger cars aged 5-9 years contributed to the highest share of 26.8% plying on German roads, while vehicles aged 10-14 years accounted for 21.7% in 2023.

However, the greater adoption of electric vehicles hinders the business potential of automotive maintenance and service companies as these vehicles require less frequent maintenance than traditional ICE vehicles. Electric cars do not have traditional engines, transmissions, and certain related parts. Therefore, as the proportion of electric vehicles on the road increases, the demand for transmission and exhaust services and oil changes is expected to decrease. Although these companies might witness an increase in demand for other services, such as electric vehicle battery replacement, there can be no assurance that the demand will be sufficient to maintain their historical sales performance.

Key Highlights

- According to the International Energy Agency (IEA), the total number of battery electric vehicles (BEVs) sold worldwide reached 7.3 million units in 2022, compared to 4.6 million units in 2021, recording a 58.6% year-over-year growth between 2021 and 2022.

Rapid repair and maintenance technology advancement to cater to the increasing demand for autonomous, connected, and other modern-age vehicles is expected to be a vital driver in the automotive repair and maintenance service market. Service centers are increasingly adopting code readers, scanners, and other diagnostic tools to detect and diagnose vehicles' malfunctions faster.

Moreover, companies such as Revv are investing hefty sums to build digital platforms for repair centers to detect issues with ADAS systems, which are highly complex. Therefore, with the rising integration of technologies and aggressive investments to constantly offer innovative software to service centers, the automotive repair and maintenance service market is anticipated to showcase surging growth between 2024 and 2029.

Automotive Repair and Maintenance Service Market Trends

The Passengers Cars Segment is Expected to witness Surging Growth Between 2024 and 2029

The passenger cars segment of the market is driven by consumers' increasing preference to avail of private transportation mediums, increasing demand for shared mobility, and the increasing age of cars. The growing passenger car sales worldwide foster the market for automotive repair and maintenance services, as vehicle owners tend to ensure the efficient operation of their cars and compliance with recent government standards. Consequently, vehicle owners visit service centers every 3-6 months for routine service checking, which assists the market growth.

- According to the European Automobile Manufacturers Association (ACEA), Germany, the United Kingdom, and France were the leading nations across Europe with the highest passenger car registrations in 2023.

- The number of new passenger car registrations in Germany reached 2.8 million units in 2023, followed by the United Kingdom, with new car registrations reaching 1.6 million units, and France, with new car registrations reaching 1.5 million units during the same period.

Furthermore, shared mobility services, especially ride-hailing services, have witnessed a massive demand in recent years, attributed to the consumers' preference for low-cost commuting options. Since these cars are required to cover longer distances and generally travel for a longer duration compared to private vehicles, there exists a greater need to frequently replace oil and filters and opt for other routine maintenance services such as body care, which, in turn, positively impacts the demand for this segment. Moreover, with the increasing car age, a greater demand exists for services such as automotive tire replacement and wheel alignment, which contributes to the growth of the automotive maintenance and service market.

- The average age of passenger cars in the United States reached 13.6 years in 2023, compared to 2022, wherein the average age of passenger cars stood at approximately 12.7 years.

Various players in the ecosystem actively offer customers value-added services, such as online booking options, pick-up and drop-service, and home-based maintenance service options to attract a broader customer base. The tedious lifestyle of working professionals also supports the growth of this service as it helps eliminate the time required to visit a service center and wait for a longer duration. Therefore, in the coming years, new entrants in the market will extensively focus on offering doorstep car servicing options, which is expected to contribute to the segment's growth between 2024 and 2029.

Asia-Pacific is Expected to Dominate the Market Between 2024 and 2029

The growing urbanization rate across Asia-Pacific, especially in countries such as India and China, leads consumers to opt for private vehicles for daily transportation and commuting. Therefore, the increasing passenger car sales across the region facilitate the growing need for automotive repair and maintenance services. Moreover, under-developed road conditions in certain areas in Vietnam and other countries negatively impact vehicle conditions. Hence, consumers in these countries require frequent visits to repair shops for vehicle servicing purposes, which, in turn, positively affects the growth of this segment.

- According to the Society of Indian Automobile Manufacturers (SIAM), passenger car sales in India reached 3.89 million units in FY 2023 compared to 3.07 million units in FY 2022, representing a Y-o-Y growth of 26.7% between FY 2022 and FY 2023.

Furthermore, the growing vehicle parc in India and China also catalyzes the demand for automotive repair and maintenance services, owing to older vehicles requiring frequent servicing to maintain their optimal condition. Apart from the market for passenger car servicing, the region also witnesses a massive opportunity for the commercial vehicle servicing industry. The expanding road freight sector, coupled with rising investments to develop the regional public transportation ecosystem, is also contributing to the growth of the automotive repair and maintenance service market.

- According to the Society of Indian Automobile Manufacturers (SIAM), the sales of new light commercial vehicles in India reached 603.4 thousand units in FY 2023 compared to 475.9 thousand units in FY 2022, recording a Y-o-Y growth of 26.7% between FY 2022 and FY 2023.

- According to the International Organization of Motor Vehicle Manufacturers (OICA), commercial vehicle sales in Japan stood at 786.36 thousand units in 2023 compared to 753.02 thousand units in 2022, recording a 0.4% Y-o-Y growth between 2022 and 2023.

Assessing the lucrative opportunity in the market, various players, such as Nippon, are strategizing to expand their business presence in Asia-Pacific. For instance, in April 2024, Nippon announced the launch of its brand Mastercraft in India to cater to the aftermarket body and paint repair service needs. In the coming years, Asia-Pacific witnessed the integration of multi-brand repair workshop centers to compete with local garages, which is highly favorable among consumers in the area for minor maintenance and repair work.

Automotive Repair and Maintenance Service Industry Overview

The automotive repair and maintenance service market is highly fragmented and competitive due to several domestic, international, and regional players operating in the ecosystem. Some prominent players in the market include LKQ Corporation, Robert Bosch GmbH (Bosch Car Service), Belron International Limited, TVS Motor Company (myTVS Parts & Accessories), Mobivia Groupe, Inter Cars Service, M&M Car Care Center, Sun Auto Service, and Wrench Inc. These players actively focus on business expansion and forming partnerships with parts and component suppliers to offer consumers efficient and seamless automotive servicing facilities.

- In April 2024, Mobivia, a leading automotive maintenance and repair brand across Europe, announced its collaboration with VinFast to expand its electric vehicle aftersales business in France and Germany to cater to VinFast customers in these countries. As per the agreement, VinFast customers can access Mobivia's 1,200 service centers in France and Germany for repair and maintenance services of their electric vehicles.

- In April 2024, Meta Mechanics Auto Repair Center LLC, a Dubai-based maintenance service provider, announced the commencement of its new vehicle maintenance package. This package offers customers efficient vehicle servicing options using modern technology and equipment. Through this new package, the company aims to enhance its existing vehicle servicing portfolio to gain a competitive edge in the market.

Further, the market is anticipated to witness the integration of advanced technologies, such as inspection, database management, and CRM software, to reduce automotive maintenance and servicing downtime in the coming years.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET DYNAMICS

- 4.1 Market Drivers

- 4.1.1 Rising Vehicle Parc and Increasing Vehicle Age Foster the Market Demand

- 4.2 Market Restraints

- 4.2.1 Rising Adoption of Electric Vehicle Propulsion Technology is Hindering the Growth of the Market

- 4.3 Industry Attractiveness - Porter's Five Forces Analysis

- 4.3.1 Threat of New Entrants

- 4.3.2 Bargaining Power of Buyers/Consumers

- 4.3.3 Bargaining Power of Suppliers

- 4.3.4 Threat of Substitute Products

- 4.3.5 Intensity of Competitive Rivalry

5 MARKET SEGMENTATION (Market Size in Value - USD)

- 5.1 By Vehicle Type

- 5.1.1 Passenger Cars

- 5.1.2 Commercial Vehicles

- 5.1.3 Two-Wheelers

- 5.2 By Service Type

- 5.2.1 Mechanical (Tires, Lubricants, etc.)

- 5.2.2 Exterior and Structural (Body Repair, Windows, etc.)

- 5.2.3 Electrical and Electronics (Electrical Wirings, Ignition Systems, etc.)

- 5.3 By Component Type

- 5.3.1 Tires

- 5.3.2 Seats

- 5.3.3 Batteries

- 5.3.4 Others (Engine, etc.)

- 5.4 By Service Provider

- 5.4.1 Original Equipment Manufacturer (OEM) Authorized Service Centers

- 5.4.2 Auto Care and Repair Franchise

- 5.4.3 Others (Local Garages, etc.)

- 5.5 By Geography

- 5.5.1 North America

- 5.5.1.1 United States

- 5.5.1.2 Canada

- 5.5.1.3 Rest of North America

- 5.5.2 Europe

- 5.5.2.1 Germany

- 5.5.2.2 United Kingdom

- 5.5.2.3 France

- 5.5.2.4 Italy

- 5.5.2.5 Rest of Europe

- 5.5.3 Asia-Pacific

- 5.5.3.1 China

- 5.5.3.2 India

- 5.5.3.3 Japan

- 5.5.3.4 South Korea

- 5.5.3.5 Rest of Asia-Pacific

- 5.5.4 Rest of the World

- 5.5.4.1 South America

- 5.5.4.2 Middle East and Africa

- 5.5.1 North America

6 COMPETITIVE LANDSCAPE

- 6.1 Vendor Market Share

- 6.2 Company Profiles*

- 6.2.1 LKQ Corporation

- 6.2.2 Robert Bosch GmbH (Bosch Car Service)

- 6.2.3 Abu Dhabi National Oil Company (ADNOC Distribution)

- 6.2.4 Belron International Limited

- 6.2.5 Inter Cars Service

- 6.2.6 M&M Car Care Center

- 6.2.7 Sun Auto Service

- 6.2.8 TVS Motor Company (myTVS Parts & Accessories)

- 6.2.9 Mobivia Groupe

- 6.2.10 Wrench Inc.

- 6.2.11 USA Automotive

- 6.2.12 Hance's European Auto Repair Shop

- 6.2.13 GoMechanic

- 6.2.14 McGaw's Automotive Inc.

7 MARKET OPPORTUNITIES AND FUTURE TRENDS

- 7.1 Rapid Integration of Automotive Repair and Maintenance Technology such as Diagnostic Tools is Fueling the Growth of the Market