|

市場調査レポート

商品コード

1645100

ソーラーパネル-市場シェア分析、産業動向・統計、成長予測(2025年~2030年)Solar Panel - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ソーラーパネル-市場シェア分析、産業動向・統計、成長予測(2025年~2030年) |

|

出版日: 2025年01月05日

発行: Mordor Intelligence

ページ情報: 英文 125 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

概要

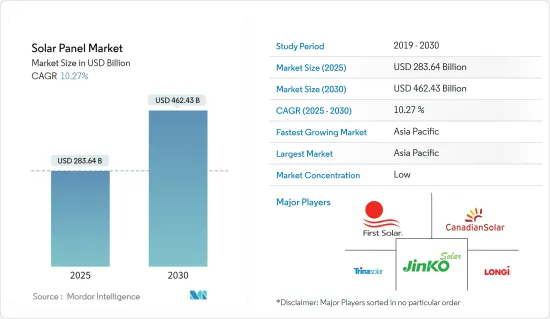

ソーラーパネル市場規模は2025年に2,836億4,000万米ドルと推定され、予測期間(2025~2030年)のCAGRは10.27%で、2030年には4,624億3,000万米ドルに達すると予測されます。

主要ハイライト

- 中期的には、太陽エネルギー導入に対する政府の支援施策や太陽エネルギー価格の低下といった要因が、予測期間中の太陽電池パネル市場の最も大きな促進要因の1つになると予想されます。

- 一方、バイオエネルギー、風力エネルギー、水力発電といった他の再生可能エネルギーとの競合は、予測期間中の市場を脅かします。

- しかし、より革新的で効率的なソーラーパネルの開発は進んでいます。この要因は、将来的に市場にいくつかの機会を生み出すと予想されます。

- アジア太平洋が市場を独占しており、予測期間中に最も高いCAGRで推移する可能性が高いです。中国、インド、日本などの国々では、ソーラーパネル製造基盤が高いだけでなく、新興国市場やインフラ開拓活動が活発化しているため、ソーラーパネル市場を牽引しています。

ソーラーパネル市場の動向

薄膜ソーラーパネルが著しい成長を遂げる

- 薄膜太陽電池モジュールは、太陽電池技術のブレークスルーと考えられており、太陽光発電セグメントで急速にシェアを伸ばしています。薄膜太陽電池には、アモルファスシリコン(a-Si)、テルル化カドミウム(CdTe)、セレン化ガリウム(CIGS)セルなどがあります。CIGS薄膜太陽電池は太陽光を電気エネルギーに変換するもので、ガラス基板上に複数の薄膜をコーティングして作られます。CIGS薄膜太陽電池は、非シリコン系太陽電池の中では比較的高い吸収係数を持ち、その結果、高い変換効率と長い安定性を実現しています。すべてタイプの中でCdTeが最も広く使用されており、薄膜太陽電池産業で大きな市場シェアを占めると推定されています。

- 薄膜系太陽電池は、従来のシリコン系太陽電池に比べて建設資材が少なくて済むため、生産コスト(kWあたり)が若干安くなる可能性があります。例えば、薄膜太陽電池の材料費は1ワット当たり0.50~1米ドル程度だが、従来の太陽電池は1ワット当たり3米ドル程度です。コストが低いため、薄膜太陽電池の大量生産は結晶シリコンよりもはるかに容易です。しかし、結晶シリコンよりも効率は低いです。

- 薄膜太陽電池パネルは、ロール状のステンレスやプラスチックなどの軟質な基板上で製造することができます。この柔軟性により、曲面や屋根に不規則な形態のユニークな設置が可能になります。薄膜パネルの多用途性は、メーカーが開拓すべき新たな市場を切り開きます。

- このようなソーラーパネルタイプのユニークな特徴により、太陽エネルギー設置は近年著しい成長を遂げています。国際再生可能エネルギー機関(International Renewable Energy Agency)によると、2023年の太陽光発電の設置容量は、1,066.55GWに対して約1,412.09GWであり、世界中でソーラーパネルの設置が急速に進んでいることを示しています。

- さらに、太陽エネルギーへの投資は世界のブームとなっています。パネル・コストの低下と気候変動対策への切迫感の高まりに後押しされ、太陽光発電への投資は2024年時点で初めて石油・ガスへの投資を上回る勢いです。

- 2024年2月、イタリア政府は、シチリア島にあるエネルの太陽光発電パネル工場「3Sun」に9,000万ユーロ(9,700万米ドル)を投資すると発表しました。国家復興・強靭化計画では、このプロジェクトに9,000万ユーロを計上しており、これにより現在の工場が強化され、工場内で薄膜ソーラーパネルを含むさまざまなタイプのソーラーパネルを製造する可能性のある新しい生産ラインが確立されます。

- このため、薄膜ソーラーパネルは予測期間中に大きく成長する見込みです。

アジア太平洋が市場を独占する見込み

- アジア太平洋は、急速に拡大するエネルギー需要、有利な政府施策、再生可能エネルギーへの移行に向けた強固なコミットメントによって、世界のソーラーパネル市場における強国として台頭してきています。中国、インド、日本、オーストラリア、東南アジアなどの国々を含むこの広大で多様な地域は、ソーラーパネルメーカー、設置業者、関連産業にとって計り知れない成長機会をもたらしています。

- アジア太平洋には、インドや中国といった最も人口が多く、急速に経済が発展している諸国があります。同地域の工業化や都市化が進むにつれ、エネルギー需要も急増しています。再生可能エネルギーの導入が急務となるなか、これらの国々は太陽光発電のポテンシャルが高く、太陽エネルギーのコストが低下しているため、太陽エネルギーは理想的なソリューションとして浮上しています。

- 巨大な製造施設を持つ中国は、ソーラーパネル製造の世界的リーダーです。同国は世界のソーラーパネルと関連機器製造の約80%を担っており、ソーラーパネル産業における同地域の重要性を浮き彫りにしています。

- すでに確立された中国のソーラーパネル製造部門にとどまらず、さまざまな国々が現在も製造基盤の整備に努めています。例えば、2023年10月、中国に本社を置く太陽光発電企業ロンギは、マレーシアの首都クアラルンプールの北25kmに位置する町セレンダに3つの太陽光発電(PV)工場を建設することでマレーシア政府と合意に達したと発表しました。

- クリーンエネルギーを推進する政府の好意的な施策とソーラーパネル価格の低下により、太陽光発電はますます魅力的な選択肢となっています。この動向は特に屋上ソーラーセグメントで顕著で、商業・産業部門がエネルギーコストの削減と持続可能性の向上を目的にソーラーソリューションを導入しており、同地域のソーラーパネル市場をさらに牽引しています。

- 分散型屋上ソーラーに加え、アジア太平洋では大規模太陽光発電プロジェクトが急増しています。中国、インド、オーストラリア、ベトナムなどの国々は、再生可能エネルギー目標を達成し、二酸化炭素排出量を削減するために、ソーラーパークや実用規模の設備に多額の投資を行っています。こうした大規模プロジェクトには大規模なソーラーパネルが必要であり、パネルメーカーやサプライヤーにとって有利な市場となっています。

- そのため、予測期間中はアジア太平洋がソーラーパネル市場を独占すると予想されます。

ソーラーパネル産業概要

ソーラーパネル市場は部分的にセグメント化されています。この市場の主要企業(順不同)には、LONGI Green Energy Technology、Trina Solar、JinkoSolar Holding、Canadian Solar Inc.、First Solar Inc.などがあります。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

目次

第1章 イントロダクション

- 調査範囲

- 市場の定義

- 調査の前提

第2章 エグゼクティブサマリー

第3章 調査手法

第4章 市場概要

- イントロダクション

- 2029年までの市場規模と需要予測(単位:米ドル)

- 最近の動向と開発

- 政府の規制と施策

- 市場力学

- 促進要因

- 政府の支援施策と施策

- ソーラー価格の低下

- 抑制要因

- その他の再生可能エネルギーとの競合

- 促進要因

- サプライチェーン分析

- 産業の魅力-ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威製品・サービス

- 競争企業間の敵対関係

第5章 市場セグメンテーション

- タイプ

- 単結晶

- 多結晶

- 薄膜

- 結晶シリコン

- その他

- エンドユーザー

- 住宅用

- 商業・工業

- 公益事業

- 2029年までの市場規模・需要予測(地域別)

- 北米

- 米国

- カナダ

- その他の北米

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ノルディック

- ロシア

- トルコ

- その他の欧州

- アジア太平洋

- 中国

- インド

- オーストラリア

- 日本

- 韓国

- マレーシア

- タイ

- インドネシア

- ベトナム

- その他のアジア太平洋

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- カタール

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米

- 北米

第6章 競合情勢

- M&A、合弁事業、提携、協定

- 主要企業の戦略

- 企業プロファイル

- First Solar Inc.

- Hanwha Q CELLS Technology Co. Ltd

- Canadian Solar

- JinkoSolar Holding Co. Ltd

- Trina Solar Europe

- LONGi Solar

- JA SOLAR Technology Co. Ltd

- SunPower Corporation

- Adani Solar

- TataPower Solar

- 市場ランキング/シェア分析

第7章 市場機会と今後の動向

- 技術革新の進展

目次

Product Code: 50002210

The Solar Panel Market size is estimated at USD 283.64 billion in 2025, and is expected to reach USD 462.43 billion by 2030, at a CAGR of 10.27% during the forecast period (2025-2030).

Key Highlights

- Over the medium term, factors such as supportive government policies for solar energy adoption and decreasing solar energy prices are expected to be among the most significant drivers for the solar panel market during the forecast period.

- On the other hand, competition from other renewable energy sources, such as bioenergy, wind energy, and hydropower, threatens the market during the forecast period.

- However, advancements in developing more innovative and efficient solar panels are ongoing. This factor is expected to create several opportunities for the market in the future.

- The Asia-Pacific region dominates the market and will likely register the highest CAGR during the forecast period. Due to the growing number of industries and infrastructural development activities in countries such as China, India, and Japan, as well as their high solar panel manufacturing base, they are driving the solar panel market.

Solar Panel Market Trends

Thin Film Solar Panel to Witness Significant Growth

- The thin-film photovoltaic module is considered a breakthrough in solar technology and is rapidly increasing its share in the solar power sector. Thin-film solar cells include amorphous silicon (a-Si), cadmium telluride (CdTe), and gallium selenide (CIGS) cells. CIGS thin-film solar cells convert sunlight into electrical energy and are made by coating multiple thin films on a glass substrate. They have a relatively higher absorption coefficient among non-silicon-based cells, which results in high conversion efficiency and long stability. Among all the types, CdTe is the most widely used and is estimated to hold a significant market share in the thin-film industry.

- Thin-film solar PV cells can be slightly less expensive to produce (per kW) than traditional silicon solar cells, as they require fewer construction materials. For instance, thin-film solar panels cost around USD 0.50 to USD 1 per watt for the materials, while traditional solar panels cost around USD 3 per watt. Due to their lower cost, mass production of thin-film solar cells is much easier than crystalline silicon. However, they are less efficient than crystalline silicon.

- Thin-film solar panels can be manufactured on flexible substrates, such as rolls of stainless steel or plastic. This flexibility allows for unique installations with irregular shapes on curved surfaces and rooftops. The versatility of thin-film panels opens up a new market for manufacturers to explore.

- With such unique features of this solar panel type, solar energy installation has witnessed significant growth in recent years. According to the International Renewable Energy Agency, the installed solar PV capacity in 2023 was around 1412.09 GW compared to 1066.55 GW, signifying the rapid solar panel installations worldwide.

- Additionally, investment in solar energy is experiencing a global boom. Driven by falling panel costs and a growing urgency to combat climate change, solar is on track to surpass oil and gas investment for the first time as of 2024.

- In February 2024, the Italian government announced an investment of EUR 90 million (USD 97 million) in Enel's 3Sun solar photovoltaic panel factory in Sicily. The National Recovery and Resilience Plan has EUR 90 million for this project, which allows the current factory to strengthen itself and establish a new production line potentially manufacturing different solar panel types in the factory, including thin film solar panels.

- Therefore, the thin-film solar panel is expected to grow significantly during the forecast period.

Asia-Pacific is Expected to Dominate the Market

- Asia-Pacific is emerging as a powerhouse in the global solar panel market, driven by rapidly growing energy demands, favorable government policies, and a solid commitment to transitioning toward renewable energy sources. This vast and diverse region, encompassing countries like China, India, Japan, Australia, and Southeast Asia, presents immense growth opportunities for solar panel manufacturers, installers, and associated industries.

- Asia-Pacific is home to the most populous and rapidly developing economies like India and China. As industrialization and urbanization activities in the region increase, there is a surge in energy demand. With the imperative of renewable energy adoption, solar energy has emerged as an ideal solution as these countries have high solar potential, and the cost of solar energy is declining.

- With its massive manufacturing facilities, China has been a global leader in solar panel manufacturing. The country is responsible for approximately 80% of the global solar panel and associated equipment manufacturing, highlighting the region's importance in the solar panel industry.

- Beyond China's already established solar panel manufacturing sector, various countries are still striving to develop their manufacturing base. For instance, in October 2023, China-based photovoltaics company Longi announced that the company reached an agreement with the Malaysian government to build three photovoltaic (PV) factories in Serendah, a town located 25km north of the country's capital, Kuala Lumpur.

- Favorable government policies promoting clean energy and declining solar panel prices are making solar power an increasingly attractive option. This trend is particularly evident in the rooftop solar segment, where commercial and industrial sectors are embracing solar solutions to reduce energy costs and enhance their sustainability profile, further driving the solar panel market in the region.

- In addition to distributed rooftop solar, Asia-Pacific is witnessing a surge in large-scale, utility-scale solar power projects. Countries like China, India, Australia, and Vietnam invest heavily in solar parks and utility-scale installations to meet their renewable energy targets and reduce carbon footprints. These massive projects require substantial solar panels, creating a lucrative market for panel manufacturers and suppliers.

- Therefore, the Asia-Pacific region is expected to dominate the solar panel market during the forecast period.

Solar Panel Industry Overview

The solar panel market is partially fragmented. Some key players in this market (in no particular order) include LONGI Green Energy Technology Co. Ltd, Trina Solar Co. Ltd, JinkoSolar Holding Co. Ltd, Canadian Solar Inc., and First Solar Inc.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Scope of the Study

- 1.2 Market Definition

- 1.3 Study Assumptions

2 EXECUTIVE SUMMARY

3 RESEARCH METHODOLOGY

4 MARKET OVERVIEW

- 4.1 Introduction

- 4.2 Market Size and Demand Forecast in USD, till 2029

- 4.3 Recent Trends and Developments

- 4.4 Government Policies and Regulations

- 4.5 Market Dynamics

- 4.5.1 Drivers

- 4.5.1.1 Supportive Government Policies and Regulations

- 4.5.1.2 Decreasing Solar Prices

- 4.5.2 Restraints

- 4.5.2.1 Competition from Other Renewable Energy Sources

- 4.5.1 Drivers

- 4.6 Supply Chain Analysis

- 4.7 Industry Attractiveness - Porter's Five Forces Analysis

- 4.7.1 Bargaining Power of Suppliers

- 4.7.2 Bargaining Power of Consumers

- 4.7.3 Threat of New Entrants

- 4.7.4 Threat of Substitutes Products and Services

- 4.7.5 Intensity of Competitive Rivalry

5 MARKET SEGMENTATION

- 5.1 Type

- 5.1.1 Monocrystalline

- 5.1.2 Polycrystalline

- 5.1.3 Thin Film

- 5.1.4 Crystal Silicon

- 5.1.5 Other Types

- 5.2 End Users

- 5.2.1 Residential

- 5.2.2 Commercial and Industrial

- 5.2.3 Utility

- 5.3 Geography [Market Size and Demand Forecast till 2029 (for Regions Only)]

- 5.3.1 North America

- 5.3.1.1 United States

- 5.3.1.2 Canada

- 5.3.1.3 Rest of North America

- 5.3.2 Europe

- 5.3.2.1 Germany

- 5.3.2.2 France

- 5.3.2.3 United Kingdom

- 5.3.2.4 Italy

- 5.3.2.5 Spain

- 5.3.2.6 NORDIC

- 5.3.2.7 Russia

- 5.3.2.8 Turkey

- 5.3.2.9 Rest of Europe

- 5.3.3 Asia-Pacific

- 5.3.3.1 China

- 5.3.3.2 India

- 5.3.3.3 Australia

- 5.3.3.4 Japan

- 5.3.3.5 South Korea

- 5.3.3.6 Malaysia

- 5.3.3.7 Thailand

- 5.3.3.8 Indonesia

- 5.3.3.9 Vietnam

- 5.3.3.10 Rest of Asia-Pacific

- 5.3.4 Middle East and Africa

- 5.3.4.1 Saudi Arabia

- 5.3.4.2 United Arab Emirates

- 5.3.4.3 Nigeria

- 5.3.4.4 Egypt

- 5.3.4.5 Qatar

- 5.3.4.6 South Africa

- 5.3.4.7 Rest of Middle East and Africa

- 5.3.5 South America

- 5.3.5.1 Brazil

- 5.3.5.2 Argentina

- 5.3.5.3 Colombia

- 5.3.5.4 Rest of South America

- 5.3.1 North America

6 COMPETITIVE LANDSCAPE

- 6.1 Mergers and Acquisitions, Joint Ventures, Collaborations, and Agreements

- 6.2 Strategies Adopted by Leading Players

- 6.3 Company Profiles

- 6.3.1 First Solar Inc.

- 6.3.2 Hanwha Q CELLS Technology Co. Ltd

- 6.3.3 Canadian Solar

- 6.3.4 JinkoSolar Holding Co. Ltd

- 6.3.5 Trina Solar Europe

- 6.3.6 LONGi Solar

- 6.3.7 JA SOLAR Technology Co. Ltd

- 6.3.8 SunPower Corporation

- 6.3.9 Adani Solar

- 6.3.10 TataPower Solar

- 6.4 Market Ranking/Share Analysis

7 MARKET OPPORTUNITIES AND FUTURE TRENDS

- 7.1 Increasing Technological Innovation