|

|

市場調査レポート

商品コード

1521638

宇宙用パワーエレクトロニクス:市場シェア分析、産業動向と統計、成長予測(2024年~2029年)Space Power Electronics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2024 - 2029) |

||||||

|

|||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 宇宙用パワーエレクトロニクス:市場シェア分析、産業動向と統計、成長予測(2024年~2029年) |

|

出版日: 2024年07月15日

発行: Mordor Intelligence

ページ情報: 英文 140 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

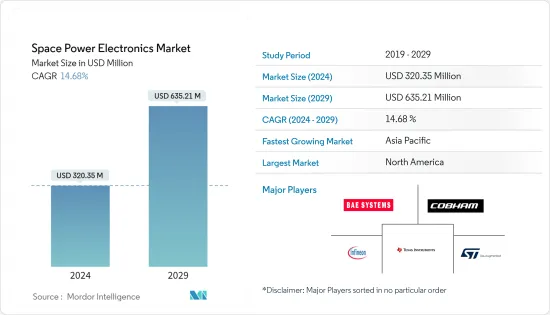

宇宙用パワーエレクトロニクス市場規模は、2024年に3億2,035万米ドルと推定され、2029年には6億3,521万米ドルに達し、予測期間中(2024-2029年)にCAGR 14.68%で成長すると予測されています。

宇宙用パワーエレクトロニクスの開発は、半導体技術の進歩と効率的な電力管理システムの必要性によって推進されてきました。例えば、ワイドバンドギャップ半導体は、従来の材料よりも性能が向上し、重要な技術革新として登場しました。宇宙におけるパワー・エレクトロニクス・システムには、入出力パワー・ポートで電源と負荷に接続するモジュラー・パワー・エレクトロニック・サブシステム(PESS)も含まれます。これらのシステムは、衛星、宇宙船、ロケット、ローバーなどの運用に不可欠であり、それらの機能を実行するために必要な電力を確保します。

宇宙用パワーエレクトロニクス市場は、地球低軌道(LEO)衛星や再使用型ロケットの市場開拓の増加により成長を遂げています。これらの進歩は、宇宙ミッションの長期的な持続可能性と効率性に不可欠な、より高度な電力管理装置、バッテリー、電力変換器に対する需要を促進しています。

しかし、こうした複雑なシステムの設計・開発に伴う高コストや、宇宙アプリケーションに必要な厳格な統合・品質検査プロセスなど、市場は大きな課題に直面しています。このような課題にもかかわらず、業界の研究開発への取り組みは、これらの阻害要因を克服し、予測期間中の大幅な成長につながると期待されています。

宇宙用パワーエレクトロニクス市場の動向

予測期間中、衛星が市場を独占する見込み

通信、ナビゲーション、地球観測など、さまざまな用途の衛星需要が増加していることから、予測期間中は衛星分野が市場を独占すると予想されます。小型衛星分野の急成長は過去10年間に見られたもので、大幅な技術進歩、業界の商業化、民間資本の流入がその原動力となっています。この勢いを後押ししたのは、宇宙探査への関心の高まりと、姿勢制御や軌道制御、軌道移動、責任ある終末軌道離脱戦略といった複雑なタスクをこなす小型衛星の必要性でした。

パワーエレクトロニクスの小型化はキューブサットにとって特に有益であり、その性能と信頼性を高めています。同時に、急成長するニュースペース産業はモジュール化を採用し、小型化された放射線硬化型MOSFET、ゲート 促進要因、DC-DCコンバータ、ソリッドステートリレーなどのコンポーネントが標準となりつつあり、より効率的でスケーラブルかつコスト効率の高い衛星設計への動向を反映しています。

例えば、2023年1月、エアバスはベルギー国防省と15年間にわたり軍に戦術衛星通信サービスを提供する契約を締結しました。エアバスは2024年までに、他の欧州諸国やNATO同盟国の軍隊向けに新たな超高周波(UHF)通信サービスを開始する計画です。このような発展が市場の成長を後押ししています。

アジア太平洋地域が予測期間中に最も高いCAGRで推移する見込み

アジア太平洋地域は、宇宙産業、特に宇宙用パワーエレクトロニクスにおいて著しい進化を遂げています。主な動向には、宇宙が国家安全保障の重要な一部であるという認識の高まり、小規模な民間商業宇宙新興企業の台頭、宇宙資源開発への焦点のシフトなどがあります。中国、インド、日本のような国々は、月探査や小惑星採掘のための技術を開発することで、宇宙での存在感を確立しようとする野心的な宇宙計画で先頭を走っています。

同地域の衛星通信機器市場は、高速インターネット接続に対する需要の高まりにより成長を遂げています。この成長を支えているのは、SingtelやThaicomといった大手衛星通信事業者であり、アジアにおける1億人を超える有料衛星テレビ加入者の増加に貢献しています。例えば、中国は2023年12月、地球低軌道を利用した衛星インターネット・コンステレーション「スターリンク」の自国版を構築すると発表し、国営企業を中心に全世界をカバーする約2万6,000基の衛星を打ち上げる計画です。

このように、宇宙パワーエレクトロニクスの進歩は、長期ミッションや深宇宙探査に不可欠な人工衛星の電力管理において、より効率的で信頼性の高いシステムの構築を可能にするため、これらの開発にとって極めて重要です。

宇宙用パワーエレクトロニクス産業の概要

宇宙用パワーエレクトロニクス市場は統合されており、主要企業が大きな市場シェアを占めています。この市場の主要企業は以下の通りです。 BAE Systems PLC, Cobham Limited, Infineon Technologies AG, Texas Instruments Incorporated, and STMicroelectronics NV. These companies are at the forefront of developing powerful electronic devices that can withstand harsh conditions in space, such as extreme temperatures and radiation.

市場をリードするプレーヤーは、市場での地位を維持するため、契約獲得に一層注力しています。このアプローチは、最先端技術を搭載した革新的な製品の投入によって補完されることが多いです。例えば、2023年4月、ZFはSTMicroelectronicsと炭化ケイ素デバイスの複数年供給契約を締結しました。共同研究は、宇宙用パワー・エレクトロニクス機器の開発に特化した研究開発センターの設立に役立っており、このハイテク分野における革新と成長への強いコミットメントを示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

目次

第1章 イントロダクション

- 調査の前提条件

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 市場概要

- 市場促進要因

- 市場抑制要因

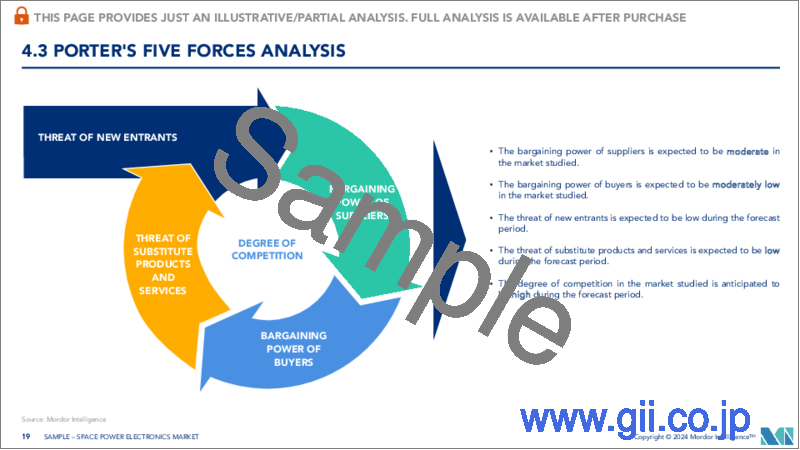

- ポーターのファイブフォース分析

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場セグメンテーション

- プラットフォーム

- 人工衛星

- 宇宙船とロケット

- その他

- タイプ

- 耐放射線

- 放射線耐性

- 用途

- 通信

- 地球観測

- ナビゲーション、全地球測位システム(GPS)、監視

- 技術開発・教育

- その他

- 地域

- 北米

- 米国

- カナダ

- 欧州

- 英国

- フランス

- ドイツ

- ロシア

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- ラテンアメリカ

- ブラジル

- その他ラテンアメリカ

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- その他中東とアフリカ

- 北米

第6章 競合情勢

- ベンダー市場シェア

- 企業プロファイル

- BAE Systems PLC

- Cobham Limited

- Microchip Technology Inc.

- RUAG Group

- STMicroelectronics NV

- Teledyne Technologies Incorporated

- Texas Instruments Incorporated

- Honeywell International Inc.

- Microsemi Conduction

- ON Semiconductor

- Analog Devices Inc.

- Renesas Electronics Corporation

- Infineon Technologies AG

The Space Power Electronics Market size is estimated at USD 320.35 million in 2024, and is expected to reach USD 635.21 million by 2029, growing at a CAGR of 14.68% during the forecast period (2024-2029).

The development of power electronics for space applications has been driven by advancements in semiconductor technologies and the need for efficient power management systems. Wide bandgap semiconductors, for instance, have emerged as a significant innovation, offering improved performance over traditional materials. Power electronics systems in space also include modular power electronic subsystems (PESS) that connect to a source and load at their input and output power ports. These systems are integral to operating satellites, spacecraft, launch vehicles, and rovers, ensuring they have the necessary power to perform their functions.

The space power electronics market is experiencing growth due to the increasing development of low-Earth orbit (LEO) satellites and reusable launch vehicles. These advancements drive the demand for more sophisticated power management devices, batteries, and power converters, which are essential for the long-term sustainability and efficiency of space missions.

However, the market faces significant challenges, such as the high costs associated with designing and developing these complex systems and the rigorous integration and quality inspection process required for space applications. Despite these challenges, the industry's commitment to research and development is expected to overcome these restraining factors, leading to considerable growth over the forecast period.

Space Power Electronics Market Trends

Satellites are Expected to Dominate the Market During the Forecast Period

The satellite segment is expected to dominate the market during the forecast period owing to the increasing demand for satellites for various applications such as communication, navigation, earth observation, and others. A surge in the small satellite sector was witnessed in the last decade, fueled by significant technological advancements, the commercialization of the industry, and an influx of private capital. This momentum was propelled by increased interest in space exploration and the need for small satellites to perform complex tasks such as attitude and orbit control, orbital transfers, and responsible end-of-life deorbiting strategies.

The miniaturization of power electronics has been particularly beneficial for CubeSats, enhancing their performance and reliability. Concurrently, the burgeoning NewSpace industry is embracing modularization, with components like miniaturized radiation-hardened MOSFETs, gate drivers, DC-DC converters, and solid-state relays becoming standard, reflecting a trend toward more efficient, scalable, and cost-effective satellite designs.

For instance, in January 2023, Airbus signed a contract with the Belgian Ministry of Defense to provide tactical satellite communications services to the armed forces for 15 years. Airbus plans to launch a new ultra-high frequency (UHF) communications service by 2024 for the armed forces of other European nations and NATO allies. Developments such as these are driving the growth of the market.

Asia-Pacific is Expected to Register the Highest CAGR During the Forecast Period

The Asia-Pacific region is witnessing a significant evolution in the space industry, particularly in space power electronics. Key trends include the increasing recognition of space as a vital part of national security, the rise of small private commercial space startups, and a shift in focus toward exploiting space resources. Countries like China, India, and Japan are leading the way with ambitious space programs to establish their presence in space by developing technologies for lunar exploration and asteroid mining.

The satellite communication equipment market in the region is experiencing growth due to the rising demand for high-speed internet connectivity. This growth is supported by major satellite operators such as Singtel and Thaicom, which contribute to the more than 100 million active pay satellite TV subscribers in Asia. For instance, in December 2023, China announced that it would be building its version of StarLink, a satellite internet constellation using low-Earth orbit, with plans to launch around 26,000 satellites to cover the entire world, led by state-run companies.

Thus, the advancements in space power electronics are crucial for these developments, as they enable the creation of more efficient and reliable systems for power management in satellites, which is essential for long-term missions and deep space exploration.

Space Power Electronics Industry Overview

The space power electronics market is consolidated, with key players occupying a significant market share. The major players in this market are BAE Systems PLC, Cobham Limited, Infineon Technologies AG, Texas Instruments Incorporated, and STMicroelectronics NV. These companies are at the forefront of developing powerful electronic devices that can withstand harsh conditions in space, such as extreme temperatures and radiation.

The leading market players are focusing more on acquiring contracts to maintain their market position. This approach is often complemented by introducing innovative products featuring cutting-edge technologies. For instance, in April 2023, ZF signed a multi-year supply agreement with STMicroelectronics for silicon carbide devices. Collaborations have become instrumental in establishing specialized research and development centers dedicated to advancing space power electronics equipment, signifying a robust commitment to innovation and growth in this high-tech field.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET DYNAMICS

- 4.1 Market Overview

- 4.2 Market Drivers

- 4.3 Market Restraints

- 4.4 Porter's Five Forces Analysis

- 4.4.1 Bargaining Power of Buyers/Consumers

- 4.4.2 Bargaining Power of Suppliers

- 4.4.3 Threat of New Entrants

- 4.4.4 Threat of Substitute Products

- 4.4.5 Intensity of Competitive Rivalry

5 MARKET SEGMENTATION

- 5.1 Platform

- 5.1.1 Satellites

- 5.1.2 Spacecraft and Launch Vehicles

- 5.1.3 Others

- 5.2 Type

- 5.2.1 Radiation-Hardened

- 5.2.2 Radiation-Tolerant

- 5.3 Application

- 5.3.1 Communication

- 5.3.2 Earth Observation

- 5.3.3 Navigation, Global Positioning System (GPS) and Surveillance

- 5.3.4 Technology Development and Education

- 5.3.5 Others

- 5.4 Geography

- 5.4.1 North America

- 5.4.1.1 United States

- 5.4.1.2 Canada

- 5.4.2 Europe

- 5.4.2.1 United Kingdom

- 5.4.2.2 France

- 5.4.2.3 Germany

- 5.4.2.4 Russia

- 5.4.2.5 Rest of Europe

- 5.4.3 Asia-Pacific

- 5.4.3.1 China

- 5.4.3.2 India

- 5.4.3.3 Japan

- 5.4.3.4 South Korea

- 5.4.3.5 Rest of Asia-Pacific

- 5.4.4 Latin America

- 5.4.4.1 Brazil

- 5.4.4.2 Rest of Latin America

- 5.4.5 Middle East and Africa

- 5.4.5.1 Saudi Arabia

- 5.4.5.2 United Arab Emirates

- 5.4.5.3 Rest of Middle East and Africa

- 5.4.1 North America

6 COMPETITIVE LANDSCAPE

- 6.1 Vendor Market Share

- 6.2 Company Profiles

- 6.2.1 BAE Systems PLC

- 6.2.2 Cobham Limited

- 6.2.3 Microchip Technology Inc.

- 6.2.4 RUAG Group

- 6.2.5 STMicroelectronics NV

- 6.2.6 Teledyne Technologies Incorporated

- 6.2.7 Texas Instruments Incorporated

- 6.2.8 Honeywell International Inc.

- 6.2.9 Microsemi Conduction

- 6.2.10 ON Semiconductor

- 6.2.11 Analog Devices Inc.

- 6.2.12 Renesas Electronics Corporation

- 6.2.13 Infineon Technologies AG