|

市場調査レポート

商品コード

1694031

不織布包装:市場シェア分析、産業動向、成長予測(2025~2030年)Non-woven Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 不織布包装:市場シェア分析、産業動向、成長予測(2025~2030年) |

|

出版日: 2025年03月18日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

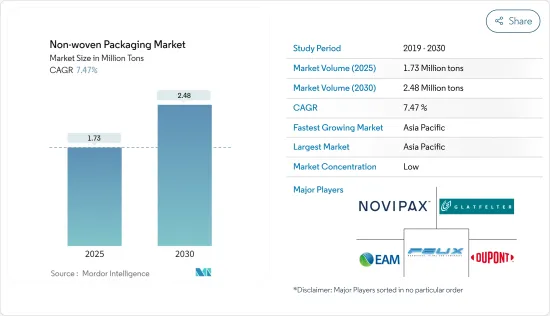

不織布包装市場規模は2025年に173万トンと推定され、予測期間(2025~2030年)のCAGRは7.47%で、2030年には248万トンに達すると予測されます。

不織布製造プロセスの革新と改善も市場成長に寄与しています。材料や製造技術の革新により、強度、柔軟性、バリア性などの特性が強化された不織布が開発され、既存の包装製品の代替品となる機会が生まれています。このような先進的な技術により、不織布包装の応用範囲は様々な産業で拡大し、市場の成長をさらに後押ししています。

繊維産業はますますグローバリゼーションし、生産と消費がさまざまな地域に広がっています。その結果、人件費の安さや原料へのアクセスの良さなど、繊維生産において競争優位性を持つ国々は、輸出目的で糸生産を拡大することができるようになりました。その結果、国際的に取引される繊維糸の量が急増しました。

不織布は、農業、建設、小売業などさまざまな産業で、軽量で耐久性があり、コスト効率の高い包装用ソリューションを提供しています。不織布の多用途性は、さまざまなタイプの袋やバッグに適しており、包装用途での採用を後押ししています。

エコフレンドリーファッションなどの環境意識は、世界的に進化しています。サステイナブル資源から作られる不織布バッグは、この動向の最前線にあり、従来のプラスチックバッグに代わるシックで責任ある選択肢を提供しています。

地政学的状況はしばしば世界のエネルギー市場に影響を与え、原油・天然ガス価格に影響を与えます。これらの商品は、ポリプロピレンやポリエステルなど、不織布製造に使用される石油化学ベースの原料の主要原料であるため、エネルギー価格の変動は原料のコストに直接影響する可能性があります。エネルギー価格の急激な上昇は、不織布メーカーの生産コストを押し上げ、不織布包装材料の価格上昇につながる可能性があります。

不織布包装市場の動向

食品包装が主要市場シェアを占める

- 食品包装セグメントの生産者とコンバータは、サステイナブルソリューションを生み出すために積極的に革新に取り組んでおり、多くの場合、天然繊維を取り入れ、原料の使用量を最適化しています。食品用パッドでは、天然繊維の割合が高いエアレイド不織布が中心的な役割を果たしています。

- さらに、スパンボンド/SAP/スパンボンドラミネートが市場で人気を集めています。これらの食品用不織布パッドは、肉や果物のような腐敗しやすい商品から液体を効果的に吸収し、鮮度を保って賞味期限を延ばし、最終的には食品廃棄を減らします。OECDによると、2032年までに予測される家禽肉の世界消費量は156.24トンです。

- 不織布産業を代表する団体であるINDAによると、エアレイドは衛生用吸収芯に似ているため、食品用パッドに特に適しています。液体を素早く吸収し、再湿潤を最小限に抑え、高い吸収能力を発揮します。しかし、スパンボンド、メルトブローン、ニードルパンチなど他のタイプの不織布も、食品包装産業では明確な役割を果たしています。

- 食品包装における不織布材料の主要利点のひとつは、プラスチックや紙といった従来の包装材料と比べ、費用対効果が高いことです。この手頃な価格は、生鮮食品から加工食品に至るまで、様々な食品包装用途にとって魅力的な選択肢となっています。

- 不織布材料は、食料品、惣菜、冷凍食品などの生鮮食品を輸送するために設計された断熱バッグやトートバッグを作る上で非常に重要です。これらの袋は、輸送中の内容物の鮮度と品質を保証し、所望の温度を維持するために断熱材を備えています。さらに、不織布は、食料品、青果物、食品に合わせた再利用可能な買い物袋を作るために広く利用されています。これらの袋は耐久性、強度、多用途性で珍重され、使い捨てプラスチック袋のエコフレンドリー代替品として役立っています。

大幅な成長が期待されるアジア太平洋

- この地域の国々は、繊維産業のあらゆる側面の支援に注力してきました。特に、さまざまな包装用途における不織布の数多くの用途に注目が集まっています。不織布バッグは、その耐久性と破れにくく柔軟な特徴から、広告、出荷、梱包、販促用としてこの地域で広く受け入れられています。

- 不織布とテクニカルテキスタイルはテキスタイル産業の中で最も有望でダイナミックなセグメントと考えられているため、インドにおける不織布とテクニカルテキスタイルの需要と消費は予測期間を通じて着実に成長すると考えられます。インドの産業は、海外の参入企業にインドの起業家との協力を呼びかけ、メーカーに不織布包装の革新と生産ラインの増強を促すことで、国際動向に追随し始めています。

- 包装は中国で最も伝統的不織布用途の一つです。ビニール袋の禁止により、不織布の再利用可能な買い物袋の需要がかなりあります。中国の不織布産業は今後、工業包装、医療包装、食品包装の用途にさらに力を入れていくと考えられます。

- 中国では、医療外科産業における不織布の需要は時折変化すると考えられます。健康中国イニシアティブと製品とアプリケーションの開発は、不織布の医療外科用包装の消費を後押しし続けると考えられます。

- 中国の不織布、産業用繊維、関連産業を代表する中国不織布工業繊維協会は2023年5月に発表したデータによると、2022年にはスパンボンドとメルトブロー不織布の生産ラインが約50ライン、スパンレースラインが20ライン、ニードルパンチラインの生産ラインが150ライン追加されたといいます。

不織布包装産業概要

不織布包装市場は、世界参入企業と中小企業によって細分化されています。市場の主要参入企業としては、Novipax Buyer, LLC、EAM Corporation(Domtar Corporation)、Glatfelter Corporation、Felix Non-wovens、Dupont de Nemours, Inc.などが挙げられます。同市場の参入企業は、製品ラインナップを強化し、サステイナブル競争優位性を獲得するために、提携や買収などの戦略を採用しています。

- 2024年2月-Berry Global Group, Inc.とGlatfelter Corporationは、Berry Global Groupの衛生・健康・スペシャリティーズ部門の大部分を合併し、世界の不織布・フィルム事業をGlatfelterに統合することで合意したと発表しました。この合併は、同社が世界市場における不織布・特殊材料のマーケットリーダーになるための第一歩です。

- 2023年11月-ノビパックスは、保管や輸送のための食品の保存、余分な油分や水分を吸収するための食品包装など様々な目的で、プレップパッドと名付けた吸収体パッドのメリットをフードサービス産業で強化しました。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場洞察

- 市場概要

- 産業バリューチェーン分析

- 産業の魅力-ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場力学

- 市場の促進要因

- 環境的にサステイナブル包装ソリューションに対する需要の伸び

- サック&バッグ、滅菌包装、真空クリーナーバッグや金属ラップなど輸送・保護目的でのその他のセグメントでの使用の増加

- 市場課題

- 地政学的情勢の不確実性と原料への影響と価格変動

- 世界の不織布消費量(主要地域別内訳)

- 技術動向:カード不織布プロセスとカレンダー不織布プロセス

第6章 市場セグメンテーション

- 技術別

- ドライレイド

- スパンレイド

- その他

- エンドユーザー包装用途別

- 食品包装

- 産業用

- 医療用

- その他のエンドユーザー向け包装用途

- 地域別

- 北米

- 欧州

- アジア

- オーストラリア・ニュージーランド

- ラテンアメリカ

- 中東・アフリカ

第7章 競合情勢

- 企業プロファイル

- Novipax Buyer LLC

- EAM Corporation(Domtar Corporation)

- Glatfelter Corporation

- Felix Nonwovens

- Dupont de Nemours Inc.

- Freudenberg Performance Materials(Freudenberg Group)

- Mundo Products Co. Ltd

- Eximius Innovative Pvt. Ltd

第8章 投資分析

第9章 将来展望と市場機会

The Non-woven Packaging Market size is estimated at 1.73 million tons in 2025, and is expected to reach 2.48 million tons by 2030, at a CAGR of 7.47% during the forecast period (2025-2030).

Innovation and improvements in the non-woven fabric manufacturing processes have also contributed to market growth. Innovations in materials and production techniques have led to the development of non-woven fabrics with enhanced properties such as strength, flexibility, and barrier capabilities, creating opportunities for the products to substitute existing packaging products. The advancements mentioned have expanded the application scope of non-woven fabric packaging across various industries, further driving market growth.

The textile industry has become increasingly globalized, spreading production and consumption across various regions. As a result, countries with competitive advantages in textile production, such as low labor costs or access to raw materials, have been able to ramp up their yarn production for export purposes. This has led to a surge in the volume of textile yarn traded internationally.

Non-woven materials offer lightweight, durable, and cost-effective solutions for packaging in various industries such as agriculture, construction, and retail. The versatility of non-woven fabrics makes them suitable for different types of sacks and bags, driving their adoption in packaging applications.

Environmental awareness, such as eco-friendly fashion has evolved worldwide. Non-woven bags, created from sustainable resources, are at the forefront of this trend, providing a chic and responsible substitute to conventional plastic bags.

The geopolitical situation often influences global energy markets, impacting the prices of crude oil and natural gas. Since these commodities are key feedstocks for petrochemical-based raw materials used in non-woven fabric production, such as polypropylene and polyester, fluctuations in energy prices can directly affect the cost of raw materials. Sharp increases in energy prices can drive up production costs for non-woven fabric manufacturers, leading to higher prices for non-woven packaging materials.

Non-woven Packaging Market Trends

Food Packaging to Hold Major Market Share

- Producers and converters in the food packaging sector are actively innovating to create sustainable solutions, often incorporating natural fibers and optimizing raw material usage. In food pads, air-laid non-wovens take center stage, boasting a high proportion of natural fibers.

- Additionally, spun bond/SAP/spun bond laminates are gaining traction in the market. These non-woven food pads effectively absorb liquids from perishable goods like meat and fruit, preserving freshness and extending shelf life, ultimately reducing food wastage. According to the OECD, the projected global consumption of poultry meat will amount to 156.24 metric kilotons by 2032.

- According to INDA, the association representing the non-woven fabrics industry, air-laid is particularly well-suited for food pads due to its resemblance to hygiene absorbent cores. It exhibits rapid liquid acquisition, minimal rewetting, and high absorbency capacities. However, other types of non-woven fabrics, including spun bond, melt blown, and needle-punched varieties, also serve distinct roles in the food packaging industry.

- One of the key advantages of non-woven materials in food packaging is their cost-effectiveness compared to traditional packaging materials such as plastics and paper. This affordability makes them an appealing choice for various food packaging applications, from fresh produce to processed foods.

- Non-woven materials are crucial in crafting insulated bags and totes designed for transporting perishable food items like groceries, prepared meals, and frozen foods. These bags are equipped with thermal insulation to maintain the desired temperature, ensuring the freshness and quality of the contents during transit. Additionally, non-woven fabrics are extensively utilized to create reusable shopping bags tailored for groceries, produce, and food items. These bags are prized for their durability, strength, and versatility, serving as an eco-friendly substitute for disposable plastic bags.

Asia Pacific Expected to Witness Significant Growth

- The countries across the region have focused on supporting all aspects of the textile industry. In particular, attention was given to the numerous uses of non-wovens in different packaging applications. Non-woven bags are widely acceptable in the region due to their durability and tear-resistant, flexible features for advertisements, shipping, packing, and promotion.

- As non-wovens and technical textiles are considered the most promising and dynamic segment of the textiles industry, the demand and consumption of Non-wovens and Technical Textiles will grow steadily throughout the forecasted period in India. Indian industry is beginning to follow international trends by calling on foreign players to collaborate with the entrepreneurs in India and pushing manufacturers to innovate non-woven packaging and increase the production line.

- Packaging is one of the most traditional non-woven applications in China. Due to the ban on plastic bags, there is a considerable demand for non-woven reusable shopping bags. The Chinese non-woven industry will continue to focus more on industrial packaging, medical packaging, and food packaging applications in the future.

- In China, the demand for non-wovens in the medical and surgical industry will change occasionally. The Healthy China Initiative and the development of products and applications will continue to boost non-woven medical and surgical packaging consumption.

- China Non-wovens and Industrial Textiles Association, which represents the non-wovens, industrial textiles, and related industries in China, released data in May 2023 stating that in 2022, approximately 50 spun-bonded and melt-blown non-wovens production lines, 20 spun laced lines, 150 needle-punched line production lines have been added.

Non-woven Packaging Industry Overview

The Non-woven Packaging market is fragmented owing to global players and small and medium-sized enterprises. Some of the major players in the market are Novipax Buyer, LLC, EAM Corporation (Domtar Corporation), Glatfelter Corporation, Felix Non-wovens, and Dupont de Nemours, Inc. Players in the market are adopting strategies such as partnerships and acquisitions to enhance their product offerings and gain sustainable competitive advantage.

- February 2024 - Berry Global Group, Inc. and Glatfelter Corporation declared their agreements to merge the majority of Berry Global Group's hygiene, health, and specialties segment to incorporate its global non-wovens and films business with Glatfelter. This merger is the first step for the company to become the market leader in non-woven and specialty materials in the global markets.

- November 2023 - Novipax enhanced the benefits of its absorbents pad named Prep Pads in the food service industry for various purposes, including storage of food for storage and transportation, food packaging to absorb excess oil and moisture, and others.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET INSIGHTS

- 4.1 Market Overview

- 4.2 Industry Value Chain Analysis

- 4.3 Industry Attractiveness - Porter's Five Forces Analysis

- 4.3.1 Threat of New Entrants

- 4.3.2 Bargaining Power of Buyers/Consumers

- 4.3.3 Bargaining Power of Suppliers

- 4.3.4 Threat of Substitute Products and Services

- 4.3.5 Intensity of Competitive Rivalry

5 MARKET DYNAMICS

- 5.1 Market Drivers

- 5.1.1 Growth in Demand for Environmentally Sustainable Packaging Solutions

- 5.1.2 Increasing Use in Sacks & Bags, Sterilization Wrapping, and Other Fields, such as Vacuum Cleaner Bags & Metal Wraps, for Transportation & Protection Purposes

- 5.2 Market Challenges

- 5.2.1 Uncertainty in Geopolitical Situation and its Impact on Raw Materials and Price Fluctuations

- 5.3 Consumption Volume of Non-Woven Fabric Worldwide (With a Breakdown for Major Regions)

- 5.4 Technology Trends: Carded and Calendering Nonwoven Process

6 MARKET SEGMENTATION

- 6.1 By Technology

- 6.1.1 Dry-Laid

- 6.1.2 Spun-Laid

- 6.1.3 Other Technologies

- 6.2 By End-user Packaging Applications

- 6.2.1 Food Packaging

- 6.2.2 Industrial

- 6.2.3 Medical

- 6.2.4 Other End User Packaging Applications

- 6.3 By Geography

- 6.3.1 North America

- 6.3.2 Europe

- 6.3.3 Asia

- 6.3.4 Australia and New Zealand

- 6.3.5 Latin America

- 6.3.6 Middle East and Africa

7 COMPETITIVE LANDSCAPE

- 7.1 Company Profiles

- 7.1.1 Novipax Buyer LLC

- 7.1.2 EAM Corporation (Domtar Corporation)

- 7.1.3 Glatfelter Corporation

- 7.1.4 Felix Nonwovens

- 7.1.5 Dupont de Nemours Inc.

- 7.1.6 Freudenberg Performance Materials (Freudenberg Group)

- 7.1.7 Mundo Products Co. Ltd

- 7.1.8 Eximius Innovative Pvt. Ltd