防衛における5G:市場シェア分析、産業動向と統計、成長予測(2024年~2029年)

5G In Defense - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2024 - 2029)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1521428

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

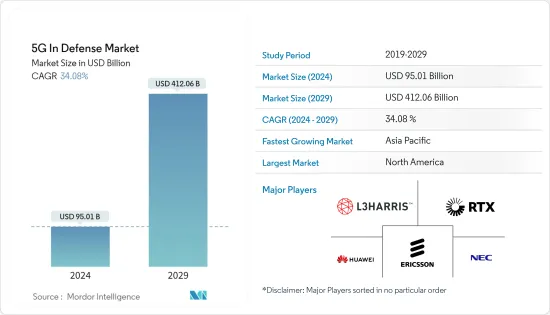

防衛における5Gの市場規模は2024年に950億1,000万米ドルと推定され、2029年には4,120億6,000万米ドルに達し、予測期間中(2024-2029年)のCAGRは34.08%で成長すると予測されます。

主なハイライト

- ビッグデータへの依存度の高まりが、防衛機器の5Gネットワークに対するニーズの高まりを促進すると予測されます。決定的な意思決定のためのリアルタイムデータの利用の増加により、大幅なデータ収集が提起されています。より高速で徹底した通信により、5Gネットワークは膨大な量のデータをより迅速に取り込む能力を確立します。5Gネットワークを通じて、この新しい無線ネットワークは、無人航空機や監視ドローンから司令部へのリアルタイムのデータ転送を可能にし、状況認識と戦術偵察を後押しすると思われます。

- 防衛プログラムの需要は、防衛市場における相互運用性を推進すると思われます。独自のエンドユーザー向けのエンド・ツー・エンドのスライシングは、5Gネットワークを介して実施できます。スライスは、自律走行する自動車やトラック、自動化プロセス技術などのプログラムで必要とされるシステム性能を提供するためにオーダーメイドすることができます。

- しかし、5Gインフラを構築するためのコストが高いことが、予測期間中の市場成長の妨げになる可能性があります。

防衛における5G市場動向

予測期間中に最も高いCAGRで推移する空中セグメント

- 無人航空機(UAV)や軍用機の調達が増加していることから、エアボーン・セグメントが最も高いCAGRで成長すると予測されます。防衛市場における5Gとエアボーンの統合は、能力を大幅に強化し、軍事空中作戦を変革する可能性を秘めています。

- 5Gを組み込むことで、UAVやドローンの運用を大幅に強化できます。高速データ伝送により、監視、偵察、戦闘作戦に不可欠なリアルタイムのビデオやセンサーデータのストリーミングが可能になります。2023年12月、国防授権法(NDAA)は国防費に8,860億米ドルを充てることを発表しました。また、米国国防総省に対し、5GオープンRANプライベート・ワイヤレス・ネットワークを軍事基地に配備するよう要請しました。

- 5Gの超低遅延は、1ミリ秒単位が重要な環境におけるUAVの優れた遠隔制御にも対応できます。5Gは、航空機アセットと地上部隊または海軍部隊との間のシームレスなデータ統合を保証し、統一された戦闘画像を作成し、共同作戦の効率を向上させることができます。5Gは複数のドローン間の通信を容易にし、ドローンの群れ運用を可能にします。このようなドローンの群れは、監視、電子戦、あるいは攻撃作戦などのタスクを共同で実行することができます。

予測期間中、アジア太平洋地域が最も高い成長を遂げる

- アジア太平洋地域の5G技術は、中国、韓国、日本などの国々が5Gネットワークの展開を大幅に進めたことで大きな成長を遂げており、5G技術ソリューションの需要急増につながっています。中国は無線ネットワーク市場、特に5G技術で米国に競り勝っています。これらの国々やその他の国々で5Gネットワークが広く確立されていることが、5G試験市場の拡大を後押ししています。

- 例えば、インド陸軍は国境沿いに5Gネットワークを構築して通信を改善し、作戦上の要件に対応した高速データネットワークを手に入れたいと考えています。中国はすでに、より良い通信のために、実際の統制線(LAC)に沿って5Gネットワークを構築する運用を開始しています。

- インド陸軍は、戦術的な戦場エリアでの作戦を支援するために5Gを活用しようと努めています。この文脈で、2022年4月、通信工学陸軍大学とIITマドラスとの間で、5Gテストベッド設立のための覚書(MoU)が締結されました。こうした発展は、アジア太平洋における防衛における5G市場の急速な成長を確実なものにすると思われます。

防衛における5G産業の概要

防衛における5G市場は半固定的であり、各市場プレーヤーは魅力的な製品と競争力のある価格戦略を通じて圧倒的な市場シェアを争っています。防衛における5G市場の主要市場参入企業には、Telefonaktiebolaget LM Ericsson、Huawei Technologies、NEC Corporation、L3Harris Technologies, Inc.、RTX Corporationなどがあります。この市場で事業を展開するこれらの大手企業は、M&A、研究開発投資、提携、パートナーシップ、地域事業拡大、新製品投入など、さまざまな戦略を採用しています。

例えば、2022年4月、ロッキード・マーティンとインテル・コーポレーションは、技術と通信における両社の専門知識を活用し、革新的な5G対応ソリューションを提供する覚書に調印しました。この覚書により、両社の戦略的関係が拡大し、米国国防総省向けの5G対応ハードウェアおよびソフトウェア・ソリューションが整うことになります。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

目次

第1章 イントロダクション

- 調査の前提条件

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 市場概要

- 市場促進要因

- 市場抑制要因

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場セグメンテーション

- 通信インフラ別

- スモールセル

- マクロセル

- 無線アクセスネットワーク

- コアネットワーク技術別

- ソフトウェア定義ネットワーキング(SDN)

- フォグコンピューティング(FC)

- モバイルエッジコンピューティング(MEC)

- ネットワーク機能仮想化(NFV)

- プラットフォーム別

- 陸上

- 海軍

- 空挺

- 地域別

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- その他欧州

- アジア太平洋

- インド

- 中国

- 日本

- 韓国

- その他アジア太平洋地域

- ラテンアメリカ

- ブラジル

- その他ラテンアメリカ

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- イスラエル

- その他中東とアフリカ

- 北米

第6章 競合情勢

- ベンダー市場シェア

- 企業プロファイル

- Huawei Technologies Co., Ltd.

- L3Harris Technologies, Inc.

- NEC Corporation

- Nokia Networks(Nokia Corporation)

- Qualcomm Technologies, Inc.

- RTX Corporation

- Samsung Electronics Co., Ltd.

- Telefonaktiebolaget LM Ericsson

- THALES

- Wind River Systems, Inc.

第7章 市場機会と今後の動向

目次

The 5G In Defense Market size is estimated at USD 95.01 billion in 2024, and is expected to reach USD 412.06 billion by 2029, growing at a CAGR of 34.08% during the forecast period (2024-2029).

Key Highlights

- The growing dependence on big data is projected to drive the increased need for 5G networks of defense equipment. The increased use of real-time data for decisive decision-making has raised substantial data collections. With faster and more thorough communication, the 5G network will establish the capacity to take huge amounts of data more swiftly. Through its 5G network, this new wireless network would allow for real-time data transfer from unmanned aerial vehicles and surveillance drones to command centers, boosting situational awareness and tactical reconnaissance.

- Defense program demand will propel interoperability forward in the defense market. End-to-end slicing for unique end users can be carried out via 5G networks. Slices can be tailor-made to offer system performance needed by programs such as autonomous cars and trucks and automated process technology.

- However, the high costs involved in setting up 5G infrastructure might hinder the market growth during the forecast period.

5G In Defense Market Trends

Airborne Segment to Register the Highest CAGR During the Forecast Period

- The airborne segment is expected to grow with the highest CAGR owing to the rising procurement of unmanned aerial vehicles (UAVs) and military aircraft. 5G integration with airborne in the defense market has the potential to significantly enhance capabilities and transform military aerial operations.

- Incorporating 5G can greatly enhance UAV and drone operations. High-speed data transmission will allow real-time video and sensor data streaming, crucial for surveillance, reconnaissance, and combat operations. In December 2023, the National Defense Authorization Act (NDAA) announced that it would allocate USD 886 billion in defense spending. It also asked the US Defense Department to deploy 5G open RAN private wireless networks on military bases.

- The ultra-low latency of 5G can also support better remote control of UAVs in environments where every millisecond counts. 5G can ensure seamless data integration between airborne assets and ground or naval forces, creating a unified combat picture and improving joint operations' efficiency. 5G can facilitate communication between multiple drones, enabling swarm drone operations. Such drone swarms can collaboratively undertake tasks, be it for surveillance, electronic warfare, or even offensive operations.

Asia-Pacific to Witness the Highest Growth During the Forecast Period

- 5G technology in the Asia-Pacific region is experiencing significant growth due to countries such as China, South Korea, and Japan, which have advanced considerably in rolling out 5G networks, leading to a surge in demand for 5G technology solutions. China is outcompeting the US in the wireless network market, specifically with 5G technology. The widespread establishment of 5G networks in these and other countries in the area has propelled the expansion of the 5G testing market.

- For instance, the Indian Army wants to establish a 5G network along the border to improve communication and get a high-speed data network for operational requirements. China has already begun the operation of setting up a 5G network along the Line of Actual Control (LAC) for better communication.

- The Indian Army has been endeavoring to exploit 5G for supporting operations in the tactical battlefield area. In this context, in April 2022, a Memorandum of Understanding (MoU) for the establishment of a 5G testbed was signed between the Military College of Telecommunication Engineering and IIT Madras. Such developments will ensure speedy growth of the 5G defense market in Asia Pacific.

5G In Defense Industry Overview

The 5G in Defense Market is semi-consolidated, with the market players vying for a dominant market share through attractive offerings and competitive pricing strategies. Some of the key market participants in the 5G defense market include Telefonaktiebolaget LM Ericsson, Huawei Technologies Co., Ltd., NEC Corporation, L3Harris Technologies, Inc., and RTX Corporation. These major players operating in this market have adopted various strategies comprising M&A, investment in R&D, collaborations, partnerships, regional business expansion, and new product launches.

For instance, in April 2022, Lockheed Martin and Intel Corporation signed a memorandum of understanding to leverage their expertise in technology and communications to bring together innovative 5G-capable solutions. The memorandum of understanding (MoU) will expand the strategic relationship between the two companies to align 5G-enabled hardware and software solutions for the US Department of Defense.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET DYNAMICS

- 4.1 Market Overview

- 4.2 Market Drivers

- 4.3 Market Restraints

- 4.4 Porter's Five Forces Analysis

- 4.4.1 Threat of New Entrants

- 4.4.2 Bargaining Power of Buyers/Consumers

- 4.4.3 Bargaining Power of Suppliers

- 4.4.4 Threat of Substitute Products

- 4.4.5 Intensity of Competitive Rivalry

5 MARKET SEGMENTATION

- 5.1 By Communication Infrastructure

- 5.1.1 Small Cell

- 5.1.2 Macro Cell

- 5.1.3 Radio Access Network

- 5.2 By Core Network Technology

- 5.2.1 Software-Defined Networking (SDN)

- 5.2.2 Fog Computing (FC)

- 5.2.3 Mobile Edge Computing (MEC)

- 5.2.4 Network Functions virtualization (NFV)

- 5.3 By Platform

- 5.3.1 Land

- 5.3.2 Naval

- 5.3.3 Airborne

- 5.4 Geography

- 5.4.1 North America

- 5.4.1.1 United States

- 5.4.1.2 Canada

- 5.4.2 Europe

- 5.4.2.1 Germany

- 5.4.2.2 United Kingdom

- 5.4.2.3 France

- 5.4.2.4 Rest of Europe

- 5.4.3 Asia-Pacific

- 5.4.3.1 India

- 5.4.3.2 China

- 5.4.3.3 Japan

- 5.4.3.4 South Korea

- 5.4.3.5 Rest of Asia-Pacific

- 5.4.4 Latin America

- 5.4.4.1 Brazil

- 5.4.4.2 Rest of Latin America

- 5.4.5 Middle-East and Africa

- 5.4.5.1 United Arab Emirates

- 5.4.5.2 Saudi Arabia

- 5.4.5.3 Israel

- 5.4.5.4 Rest of Middle-East and Africa

- 5.4.1 North America

6 COMPETITIVE LANDSCAPE

- 6.1 Vendor Market Share

- 6.2 Company Profiles

- 6.2.1 Huawei Technologies Co., Ltd.

- 6.2.2 L3Harris Technologies, Inc.

- 6.2.3 NEC Corporation

- 6.2.4 Nokia Networks (Nokia Corporation)

- 6.2.5 Qualcomm Technologies, Inc.

- 6.2.6 RTX Corporation

- 6.2.7 Samsung Electronics Co., Ltd.

- 6.2.8 Telefonaktiebolaget LM Ericsson

- 6.2.9 THALES

- 6.2.10 Wind River Systems, Inc.

7 MARKET OPPORTUNITIES AND FUTURE TRENDS

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日