|

市場調査レポート

商品コード

1687216

中東・アフリカの電池:市場シェア分析、産業動向、成長予測(2025~2030年)Middle East And Africa Battery - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 中東・アフリカの電池:市場シェア分析、産業動向、成長予測(2025~2030年) |

|

出版日: 2025年03月18日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

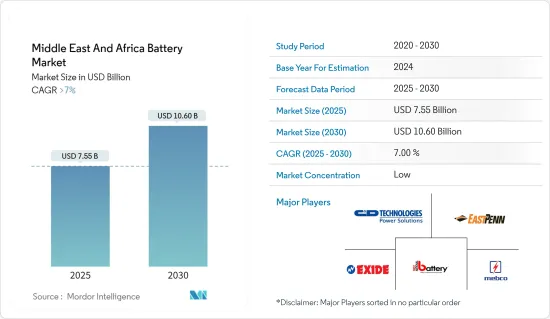

中東・アフリカの電池市場規模は2025年に75億5,000万米ドルと推定され、予測期間中(2025~2030年)のCAGRは7%を超え、2030年には106億米ドルに達すると予測されます。

主要ハイライト

- 中東・アフリカの電池市場を牽引する主要因としては、リチウムイオン電池価格の下落、電気自動車の普及拡大、再生可能エネルギーセグメントの成長などが挙げられます。また、データセンターはクラウドサービス用のデジタルインフラを進化させており、次世代クラウドサービスにはブロックチェーンネットワークが組み込まれる可能性があるため、データセンターからの需要の増加が市場を牽引するとみられます。

- しかし、原料の需給ミスマッチが市場成長の妨げになる可能性が高いです。

- 新興諸国では、太陽光発電を利用したエネルギー貯蔵の普及が進んでおり、これが電池市場に大きな機会をもたらすと考えられます。

- アラブ首長国連邦は、若く多様な国民性によるスマートフォンや自動車を含む民生用電子機器製品の購入により、市場を独占すると予想されます。

中東・アフリカの電池市場動向

自動車用電池が大きく成長

- 自動車部門は、リチウムイオン電池を中心とする電池が電気自動車に使用され次第、主要なエンドユーザーセグメントのひとつになると予想されます。電気自動車の普及は、リチウムイオン電池産業の成長に大きな原動力を与えると予想されます。

- ハイブリッド化や電動化が進み、さまざまなタイプの自動車が世界的に販売されています。ハイブリッド電気自動車、プラグインハイブリッド電気自動車、電気自動車など、さまざまなタイプの自動車があります。

- 中東やアフリカの後進国では、需要の伸びはごくわずかです。中東地域では、ほとんどの国が原油生産に依存しています。しかし、排ガス規制に合わせて、EVの需要は予測期間中に増加し、電池の消費量も増加すると予想されます。

- 南アフリカはアフリカにおける主要な自動車市場のひとつであり、Nissanリーフが2014年に電気自動車を発売しました。2015年にはBMWが市場に参入し、i3とi8モデルを発売しました。

- 2023年6月、BMWは南アフリカのプレトリアにあるプラント・ロスリンの工場に2億1,800万米ドルを投入すると発表しました。この工場はBMWにとってドイツ国外初の海外工場であり、プラグインハイブリッドモデルX3を生産・輸出する世界で2番目の工場となりました。

- 2023年7月、ベンガルールを拠点とする電気自動車メーカーのプラベイグは、サウジアラビアに製造施設を設立する契約をサウジアラビアインディア・ベンチャー・スタジオと締結しました。操業開始後は、湾岸、欧州、米国市場の需要に対応し、総生産能力は最大100万台に達します。

- したがって、電池価格の下落と技術の向上により、価格競合電気自動車が市場に投入され、電池技術に対する需要が創出されると予想されます。

アラブ首長国連邦で大きな需要が見込まれる

- アラブ首長国連邦は、民生用電子製品の普及と自動車販売の増加により、予測期間中に大きな需要が見込まれます。

- さらに、人口の増加により、建設・建築産業は依然として最も急成長しているセグメントの一つです。インフラ開発プロジェクト(Abu Dhabi MetroやEtihad Rail Networkなど)、活況を呈している工業化、建設活動が同国では増加傾向にあり、その結果、バックアップ、照明、電動工具などの活動用電池の需要が補われると予想されます。

- 2023年7月、アラブ首長国連邦政府は、2023年末までにEV充電ステーションの数を2倍以上に増やす計画を発表しました。

- アラブ首長国連邦政府は、2050年までに自動車保有台数の50%を電気自動車、25%をプラグインハイブリッド車(PHEV)にする計画を立てています。一方、バスは70%が電気自動車、15%がプラグインハイブリッド車、残りがICE、CNG、H2となります。アラブ首長国連邦におけるトラックの目標は、10%がPHEV、40%がハイブリッド車です。

- 大手EVメーカーは、アラブ首長国連邦でEVの新モデルを発売しています。BMW i8、Mercedes GLC350e、Renault Zoe、Chevrolet Boltなどです。Teslaはアラブ首長国連邦のEV市場を牽引しており、PEV保有台数の約半分をこの米国ブランドが占めています。これらの要因が、予測期間中、アラブ首長国連邦のEV電池需要を促進すると予想されます。

- Exide Al Dobowi LtdとEnergizer Middle East & Africa Ltdは、アラブ首長国連邦の電池市場における主要企業です。したがって、上記の要因から、アラブ首長国連邦が中東・アフリカの電池市場を独占すると予想されることが明らかです。

中東・アフリカの電池産業概要

中東・アフリカの電池市場はセグメント化されています。主要参入企業には、C&D Technologies Inc.、East Penn Manufacturing Co. Ltd.、Exide Industries Ltd.、First National Battery Pty Ltd、Middle East Battery Company(MEBCO)などがあります(順不同)。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

目次

第1章 イントロダクション

- 調査範囲

- 市場の定義

- 調査の前提

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場概要

- イントロダクション

- 2029年までの市場規模と需要予測

- 最近の動向と開発

- 政府の規制と施策

- 市場力学

- 促進要因

- リチウムイオン電池価格の下落

- 電気自動車の普及拡大

- 抑制要因

- 原料の需給ミスマッチ

- 促進要因

- サプライチェーン分析

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場セグメンテーション

- タイプ

- 一次電池

- 二次電池

- 技術

- 鉛蓄電池

- リチウムイオン電池

- ニッケル水素(NiMH)電池

- その他の技術(ニッケルカドミウム(NiCD)電池、ニッケル亜鉛(NiZn)電池など)

- 用途セグメント

- 自動車用電池

- 産業用電池(動力用、据置型(電気通信、UPS、エネルギー貯蔵システム(ESS)など))

- 携帯用電池(民生用電子機器製品など)

- その他

- 地域

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他の中東・アフリカ

第6章 競合情勢

- M&A、合弁事業、提携、協定

- 主要企業の戦略

- 企業プロファイル

- Panasonic Corporation

- SAFT GROUPE SA

- Middle East Battery Company(MEBCO)

- Amara Raja Batteries Ltd

- First National Battery Pty Ltd

- EnerSys

- C&D Technologies Inc.

- East Penn Manufacturing Co. Inc.

- Exide Industries Ltd

- 市場シェア

第7章 市場機会と今後の動向

- 太陽光発電とエネルギー貯蔵の併用

The Middle East And Africa Battery Market size is estimated at USD 7.55 billion in 2025, and is expected to reach USD 10.60 billion by 2030, at a CAGR of greater than 7% during the forecast period (2025-2030).

Key Highlights

- The major factors driving the Middle-East and Africa battery market include declining lithium-ion battery prices, increasing adoption of electric vehicles, and growing renewable sector. Also, increasing demand from data centers is likely to drive the market as data centers are evolving digital infrastructures for cloud services, and the next generation of cloud services may be adapted to incorporate a blockchain network.

- However, the demand-supply mismatch of raw materials is likely to hinder the market growth.

- The use of energy storage with solar PV has been gaining popularity in developing countries, which is likely to create a huge opportunity for the battery market.

- The United Arab Emirates is expected to dominate the market, owing to its purchase of consumer electronics, including smartphones and automobiles, by the young and diverse population of the country.

Middle East And Africa Battery Market Trends

Automotive Batteries Segment to Witness Significant Growth

- The automotive sector is expected to be one of the major end-user segments for batteries, primarily lithium-ion batteries, as soon as they are used in EVs. The penetration of electric vehicles is anticipated to provide a massive impetus for the lithium-ion battery industry's growth.

- A range of different vehicle types are available globally, featuring increasing degrees of hybridization and electrification. There are various types of vehicles, including hybrid electric vehicles, plug-in hybrid electric vehicles, and electric vehicles.

- The demand has been growing at a negligible rate in the less developed nations of the Middle-East and Africa. In the Middle Eastern region, most of the countries are dependent on crude oil production. However, aligning with the emission norms, the demand for EVs is expected to increase over the forecast period, in turn leading to an increase in the consumption of batteries.

- South Africa is one of the major automotive markets in Africa, where Nissan Leaf launched the electric car in 2014. In 2015, BMW entered the market and launched the i3 and i8 models.

- In June 2023, BMW announced that it would inject USD 218 Million into its factory at Plant Rosslyn in Pretoria, South Africa, which was BMW's first foreign plant outside of Germany, making it the second in the world to produce and export its X3 plug-in hybrid model.

- In July 2023, Pravaig, a Bengaluru-based electric vehicle manufacturer, inked a pact with Saudi India Venture Studio to set up a manufacturing facility in Saudi Arabia. Upon commencement, it will cater to the demand in the Gulf, European, and US markets with a total capacity of up to one million units.

- Therefore, falling battery prices and improving technology are expected to bring price-competitive electric vehicles to the market, creating demand for battery technologies.

The United Arab Emirates to Witness Significant Demand

- The United Arab Emirates is likely to witness significant demand over the forecast period due to the increasing adoption of consumer electronic goods and increasing automotive sales, which in turn is expected to boost the overall battery demand, i.e., both primary and secondary, in the United Arab Emirates.

- Furthermore, the construction and building industry remains one of the fastest-growing sectors, owing to the increasing population. Infrastructure development projects (such as Abu Dhabi Metro and Etihad Rail Network), booming industrialization, and construction activities are expected to be on the higher side in the country, which, in turn, is expected to supplement the demand for batteries for activities, such as backup, lighting, and power tools.

- In July 2023, the UAE government announced plans to more than double the number of EV charging stations by the end of 2023.

- The United Arab Emirates government is planning the car fleet to be 50% electric vehicles by 2050 and 25% plug-in hybrids (PHEV). Meanwhile, buses are to be 70% electric, 15% plug-in hybrid, and the remainder to ICE, CNG, and H2; the target for trucks in the UAE is 10% PHEV and 40% hybrid.

- Major EV manufacturers are launching new EV models in the United Arab Emirates. Some of these are BMW i8, Mercedes GLC350e, Renault Zoe, and Chevrolet Bolt. Tesla has been driving the EV market in the United Arab Emirates, with the American brand being responsible for roughly half of the PEV fleet. These factors are expected to drive the demand for EV batteries in the United Arab Emirates over the forecast period.

- Exide Al Dobowi Ltd and Energizer Middle East & Africa Ltd are some of the top players in the UAE battery market. Therefore, from the above factors, it is evident that the United Arab Emirates is anticipated to dominate the battery market in the Middle-East and African region.

Middle East And Africa Battery Industry Overview

The Middle-East and Africa battery market is fragmented. Some of the key players include (in no particular order) C&D Technologies Inc., East Penn Manufacturing Co. Inc., Exide Industries Ltd, First National Battery Pty Ltd, and Middle East Battery Company (MEBCO).

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Scope of the Study

- 1.2 Market Definition

- 1.3 Study Assumptions

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET OVERVIEW

- 4.1 Introduction

- 4.2 Market Size and Demand Forecast in USD billion, till 2029

- 4.3 Recent Trends and Developments

- 4.4 Government Policies and Regulations

- 4.5 Market Dynamics

- 4.5.1 Drivers

- 4.5.1.1 Declining lithium-ion battery prices

- 4.5.1.2 Increasing adoption of electric vehicles

- 4.5.2 Restraints

- 4.5.2.1 Demand-supply mismatch of raw materials

- 4.5.1 Drivers

- 4.6 Supply Chain Analysis

- 4.7 Porter's Five Forces Analysis

- 4.7.1 Bargaining Power of Suppliers

- 4.7.2 Bargaining Power of Consumers

- 4.7.3 Threat of New Entrants

- 4.7.4 Threat of Substitutes Products and Services

- 4.7.5 Intensity of Competitive Rivalry

5 MARKET SEGMENTATION

- 5.1 Type

- 5.1.1 Primary Battery

- 5.1.2 Secondary Battery

- 5.2 Technology

- 5.2.1 Lead-acid Battery

- 5.2.2 Lithium-ion Battery

- 5.2.3 Nickel-metal Hydride (NiMH) Battery

- 5.2.4 Other Technologies (Nickel-cadmium (NiCD) Battery, Nickel-zinc (NiZn) Battery, etc.)

- 5.3 Application

- 5.3.1 Automotive Batteries

- 5.3.2 Industrial Batteries (Motive, Stationary (Telecom, UPS, Energy Storage Systems (ESS), etc.)

- 5.3.3 Portable Batteries (Consumer Electronics, etc.)

- 5.3.4 Other Applications

- 5.4 Geography

- 5.4.1 Saudi Arabia

- 5.4.2 United Arab Emirates

- 5.4.3 South Africa

- 5.4.4 Rest of Middle-East and Africa

6 COMPETITIVE LANDSCAPE

- 6.1 Mergers and Acquisitions, Joint Ventures, Collaborations, and Agreements

- 6.2 Strategies Adopted by Leading Players

- 6.3 Company Profiles

- 6.3.1 Panasonic Corporation

- 6.3.2 SAFT GROUPE SA

- 6.3.3 Middle East Battery Company (MEBCO)

- 6.3.4 Amara Raja Batteries Ltd

- 6.3.5 First National Battery Pty Ltd

- 6.3.6 EnerSys

- 6.3.7 C&D Technologies Inc.

- 6.3.8 East Penn Manufacturing Co. Inc.

- 6.3.9 Exide Industries Ltd

- 6.4 Market Share

7 MARKET OPPORTUNITIES AND FUTURE TRENDS

- 7.1 Use of energy storage with solar PV