|

市場調査レポート

商品コード

1641864

ポリブタジエンゴム(PBR):市場シェア分析、産業動向、成長予測(2025~2030年)Polybutadiene Rubber (PBR) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ポリブタジエンゴム(PBR):市場シェア分析、産業動向、成長予測(2025~2030年) |

|

出版日: 2025年01月05日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

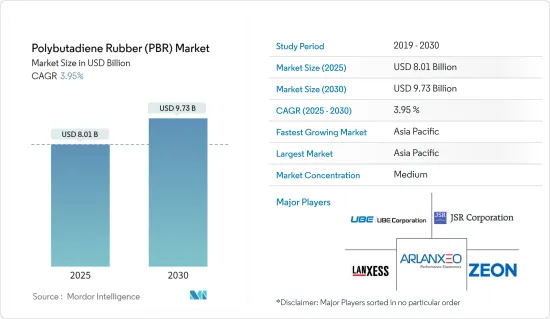

ポリブタジエンゴム(PBR)市場規模は2025年に80億1,000万米ドルと推定・予測され、2030年には97億3,000万米ドルに達すると予測され、予測期間(2025~2030年)のCAGRは3.95%です。

COVID-19の大流行はポリブタジエンゴム市場に悪影響を与えました。全国的な封鎖と厳格な社会的隔離措置により自動車生産が停止し、ポリブタジエンゴム市場に影響を与えました。しかし、COVID流行後、規制が解除されると市場は順調に回復しました。タイヤ製造、フットウェア、スポーツアクセサリー用途でのポリブタジエンゴム需要の増加により、市場は大幅に回復しました。

主要ハイライト

- 自動車産業からの需要増加と合成ゴム産業の成長がポリブタジエンゴム市場を牽引すると予想されます。

- 厳しい環境規制とポリブタジエンへの暴露に関する健康懸念が市場成長の妨げになると予想されます。

- 今後の消費者の電気自動車へのシフトは、予測期間中に市場に機会をもたらすと予想されます。

- アジア太平洋が市場を独占すると予想されます。また、タイヤ製造、フットウェア、スポーツアクセサリー用途でのポリブタジエンゴムの需要増加により、予測期間中に最も高いCAGRで推移すると予想されます。

ポリブタジエンゴム市場の動向

タイヤ製造用途セグメントが市場を独占する

- ブタジエンは、ポリブタジエンゴム(PBR)、スチレンブタジエンゴム(SBR)、ニトリルゴム(NR)、ポリクロロプレン(ネオプレン)などの合成ゴムやエラストマーの製造に使用されます。

- PBRはタイヤの製造に使われます。ポリブタジエンは主に自動車用タイヤの製造に利用されます。タイヤ製造プロセスは、世界のポリブタジエン生産量の70%以上を消費していると推定されています。ポリブタジエンは主にタイヤのサイドウォールとして使用され、走行中の継続的な屈曲による疲労を軽減します。ブタジエンは、その他さまざまな自動車部品にも使用されています。

- 米国などではタイヤの出荷量が増加しており、ポリブタジエンゴム市場を牽引しています。米国タイヤ工業会(USTMA)によると、タイヤの総出荷量は2022年の3億3,200万本、2019年の3億3,270万本に対し、2023年には3億3,420万本に達する見込みです。

- さらに、米国タイヤ工業会(USTMA)によると、2023年の乗用車用タイヤ、小型トラック用タイヤ、トラック用タイヤのOEM(Original Equipment)出荷本数は、それぞれ2.3%、1.3%、-0.6%変化し、合計で100万本の増加が見込まれています。このように、自動車OEM産業の需要増加が現在の調査市場を牽引します。

- 自動車生産台数の増加が、タイヤ製造に使用されるポリブタジエンゴム市場を牽引しています。OICAによると、世界の自動車生産台数は2021年の8,020万台に対し、2022年には8,500万台に達し、成長率は6%です。中国、米国、インドが世界的に最も顕著な自動車市場です。

- 近年、電気自動車の需要が高まっており、消費者の電気自動車へのシフトが間近に迫っていることから、予測期間中にポリブタジエンゴム(PBR)タイヤにビジネス機会がもたらされると予想されます。欧州では、ドイツや英国などで電気自動車の生産台数が増加しています。

- ドイツでは、自動車メーカーが電気自動車の生産に多額の投資を行っています。例えば、2023年6月、Fordは、ドイツのハイテク生産施設であるケルン電気自動車センターの落成を発表し、数百万人の欧州顧客向けにFordの新世代電気乗用車を生産する予定です。Fordによると、ケルンセンターの電気自動車の年間生産能力は25万台です。このように、電気自動車の生産台数の増加は、現在の研究市場を牽引すると予想されます。

- したがって、予測期間中、タイヤ製造用途セグメントが市場を独占することになります。

市場を独占するアジア太平洋

- 予測期間中、アジア太平洋がポリブタジエンゴム市場を独占すると予想されます。中国、インド、日本などの国々では、タイヤ製造、工業用ゴム製造、フットウェアなどの用途からの需要が増加しているため、市場の飛躍的な成長が見込まれています。

- 中国は、生産と販売の両面で世界最大の自動車市場です。国際自動車建設機構(OICA)によると、中国の自動車生産台数は2022年に2,702万台に達し、同時期の2021年比で3%増加しました。

- 中国では、消費者のバッテリー駆動車への志向が高まっており、自動車産業は動向の転換を目の当たりにしています。中国乗用車協会によると、2022年のEVとプラグインの販売台数は567万台で、2021年のほぼ2倍に達します。こうした動向は、同国における自動車用タイヤの需要を増加させ、現在の調査済み市場を牽引します。

- さらに、中国ゴム工業協会(CRIA)によると、同国では2025年までに年間7億400万本のタイヤが生産されると予測されており、その内訳は乗用車用ラジアルタイヤが5億2,700万本、トラック・バス用ラジアルタイヤが1億4,800万本、バイアストラック用タイヤが2,900万本、特大工業用タイヤが2万本、農業用タイヤが1,200万本、航空機用タイヤが5万4,000本となっています。したがって、ポリブタジエンゴムの需要は同国で伸びると予想されます。

- また、インドはアジア太平洋で最大のゴム生産国・消費国のひとつです。インドのゴム産業は、ゴム生産部門と急成長するゴム製品製造・消費部門が共存しています。

- 自動車タイヤ工業会(ATMA)によると、インドのタイヤ産業の収益は、2022年度の90億米ドルに対し、2032年度には220億米ドルに達すると予想されています。従って、タイヤ需要の増加が、現在調査中の市場を牽引すると予想されます。

- インドでは、ゴムの約12%がフットウェアの生産に使用されています。国際ブランドの浸透と都市化が相まって、同国のフットウェア市場を牽引しています。政府は「メイク・イン・インディア」構想の下、フットウェア産業に力を入れています。現在、世界の年間フットウェア生産量の約9%を生産しています。インドのフットウェアセクターは、中国に次いで地域最大級です。

- こうした要因から、同地域のポリブタジエンゴム市場は予測期間中に成長すると予想されます。

ポリブタジエンゴム産業概要

ポリブタジエンゴム市場は部分的に統合されています。市場の主要企業としては、ENEOS Materials Corporation、Arlanxeo、Zeop Co.、Lanxees、UBE Co.などが挙げられます(順不同)。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

目次

第1章 イントロダクション

- 調査の前提条件

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 促進要因

- 自動車産業からの需要増加

- 合成ゴム産業の成長

- その他の促進要因

- 抑制要因

- 厳しい環境規制

- ポリブタジエンへの暴露に関する健康懸念

- バリューチェーン分析

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場セグメンテーション(金額ベース市場規模)

- 用途

- タイヤ製造

- フットウェア

- スポーツアクセサリー

- その他の用途(化学、ポリマー改質など)

- 地域

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- インドネシア

- マレーシア

- タイ

- ベトナム

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- ロシア

- 北欧諸国

- トルコ

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- カタール

- アラブ首長国連邦

- ナイジェリア

- エジプト

- その他の中東・アフリカ

- アジア太平洋

第6章 競合情勢

- M&A、合弁事業、提携、協定

- 市場シェア(%)**/ランキング分析

- 主要企業の戦略

- 企業プロファイル

- ARLANXEO

- Indian Oil Corporation Ltd

- ENEOS Materials Corporation

- KUMHO PETROCHEMICAL

- LANXESS

- LG Chem

- Reliance Industries Limited

- SABIC

- SIBUR International GmbH

- Synthos

- Trinseo

- UBE Corporation

- THE YOKOHAMA RUBBER CO., LTD

- ZEON CORPORATION

- KURARAY CO., LTD.

- Versalis S.p.A.

第7章 市場機会と今後の動向

- 今後の消費者の電気自動車シフト

- その他の機会

The Polybutadiene Rubber Market size is estimated at USD 8.01 billion in 2025, and is expected to reach USD 9.73 billion by 2030, at a CAGR of 3.95% during the forecast period (2025-2030).

The COVID-19 pandemic had negatively impacted the market for polybutadiene rubber market. The nationwide lockdowns and strict social distancing measures had resulted in a halt in automotive vehicle manufacturing, thereby affecting the market for polybutadiene rubber. However, post-COVID pandemic, the market recovered well after the restrictions were lifted. The market recovered significantly, owing to the rise in demand for polybutadiene rubber in tire manufacturing, footwear, and sports accessories applications.

Key Highlights

- The increasing demand from the automobile industry and the growth in the synthetic rubber industry are expected to drive the polybutadiene rubber market.

- The stringent environmental regulations and the health concerns regarding exposure to polybutadiene are expected to hinder the market's growth.

- The upcoming consumer shift to electric vehicles is expected to create opportunities for the market during the forecast period.

- The Asia-Pacific region is expected to dominate the market. It is also expected to register the highest CAGR during the forecast period due to rising demand for polybutadiene rubber in tire manufacturing, footwear, and sports accessories applications.

Polybutadiene Rubber Market Trends

Tire Manufacturing Application Segment to Dominate The Market

- Butadiene is used in the manufacturing of synthetic rubbers and elastomers that include polybutadiene rubber (PBR), styrene-butadiene rubber (SBR), nitrile rubber (NR), and polychloroprene (Neoprene), all of which are used in the production of other goods and materials.

- PBR is used in the manufacturing of tires. Polybutadiene is primarily utilized in the production of automotive tires. It is estimated that the tire manufacturing process consumes over 70% of the world's polybutadiene production. It is primarily utilized in tires as a sidewall to reduce fatigue caused by continual flexing throughout the run. Butadiene is also used in a variety of other automotive components.

- In countries like the United States, the shipment of tires is increasing, which is driving the market for Polybutadiene rubber. According to the U.S. Tire Manufacturers Association (USTMA), the total shipments of tires are expected to reach 334.2 million units in 2023, as compared to 332.0 million units in 2022 and 332.7 million units in 2019.

- Furthermore, according to the U.S. Tire Manufacturers Association (USTMA), in 2023, Original Equipment (OE) shipments for passenger, light truck, and truck tires are expected to change by 2.3%, 1.3% and -0.6%, respectively, with a total increase of 1.0 million units. Thus, the increasing demand for automotive OEM industries will drive the current studied market.

- The increasing production volume of automotive vehicles is driving the market for Polybutadiene Rubber used in tire manufacturing. According to OICA, global automotive vehicle production reached 85 million in 2022, as compared to 80.2 million manufactured in 2021, at a growth rate of 6%. China, the United States, and India are the most prominent automotive vehicle markets globally.

- The rising demand for electric vehicles in recent years, as well as an impending consumer shift to electric vehicles, are expected to provide opportunities for polybutadiene rubber (PBR) tires during the forecast period. In Europe, the production volume of electric vehicles is increasing in countries like Germany and the United Kingdom.

- In Germany, automakers are investing heavily in producing electric vehicles in the country. For instance, In June 2023, Ford announced the inauguration of the Cologne Electric Vehicle Center, a hi-tech production facility in Germany that will build Ford's new generation of electric passenger vehicles for millions of European customers. According to Ford, the Cologne Center has an annual production capacity of 250,000 electric vehicles. Thus, the increasing production of electric vehicles is expected to drive the current studied market.

- Thus, the tire manufacturing application segment to dominate the market during the forecast period.

Asia-Pacific Region to Dominate the Market

- The Asia-Pacific region is expected to dominate the market for polybutadiene rubber during the forecast period. In countries like China, India, and Japan, the market is expected to grow exponentially owing to the increasing demand from applications such as tire manufacturing, industrial rubber manufacturing, and footwear.

- China is the world's biggest automobile market in terms of both production and sales. According to the Organisation Internationale des Constructeurs d'Automobiles (OICA), vehicle production in China reached a total of 27.02 million units in 2022, which is an increase of 3% over 2021 for the same period.

- In China, the automotive industry is witnessing switching trends as the consumer inclination toward battery-operated vehicles is higher. As per the China Passenger Car Association, the country sold 5.67 million EVs and plug-ins in 2022, almost double the sales figures achieved in 2021. These trends will increase the demand for automotive tires in the country, thereby driving the current studied market.

- Furthermore, according to the China Rubber Industry Association (CRIA), the country is projected to produce 704 million tires per year by 2025, including 527 million passenger radial tires, 148 million truck/bus radial tires, 29 million bias truck tires, 20,000 extra-large industrial tires, 12 million agricultural tires, and 54,000 aircraft tires. Thus, the demand for polybutadiene rubber is expected to grow in the country.

- India is also one of the largest producers and consumers of rubber in the Asia-Pacific region. The Indian rubber industry exhibits the co-existence of the rubber production sector and the fast-growing rubber products manufacturing and consuming sector.

- According to the Automotive Tire Manufacturers' Association (ATMA), the Indian tire industry revenue is expected to reach USD 22 billion by FY 2032, as compared to USD 9 billion registered in FY 2022. Thus, the increase in demand for tires is expected to drive the market for the current studied market.

- In India, about 12% of rubber is used to produce footwear. The penetration of international brands, coupled with urbanization, has driven the footwear market in the country. The government has focused on the footwear industry under the 'Make in India' initiative. The country is currently producing around 9% of the global annual production of footwear. The footwear sector in India is one of the largest in the region, behind China.

- Due to all such factors, the market for polybutadiene rubber in the region is expected to grow during the forecast period.

Polybutadiene Rubber Industry Overview

The polybutadiene rubber market is partially consolidated in nature. Some of the major players in the market include (not in any particular order) ENEOS Materials Corporation, Arlanxeo, Zeop Co., Lanxees, and UBE Co., among others.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET DYNAMICS

- 4.1 Drivers

- 4.1.1 Increasing Demand From the Automobile Industry

- 4.1.2 Growth in the Synthetic Rubber Industry

- 4.1.3 Other Drivers

- 4.2 Restraints

- 4.2.1 Stringent Enviornmental Regulations

- 4.2.2 Health Concerns Regarding Exposure to Polybutadiene

- 4.3 Industry Value Chain Analysis

- 4.4 Porter's Five Forces Analysis

- 4.4.1 Bargaining Power of Suppliers

- 4.4.2 Bargaining Power of Buyers

- 4.4.3 Threat of New Entrants

- 4.4.4 Threat of Substitute Products and Services

- 4.4.5 Degree of Competition

5 MARKET SEGMENTATION (Market Size in Value)

- 5.1 Application

- 5.1.1 Tire Manufacturing

- 5.1.2 Footwear

- 5.1.3 Sports Accessories

- 5.1.4 Other Applications (Chemicals, Polymer Modification, etc.)

- 5.2 Geography

- 5.2.1 Asia-Pacific

- 5.2.1.1 China

- 5.2.1.2 India

- 5.2.1.3 Japan

- 5.2.1.4 South Korea

- 5.2.1.5 Indonesia

- 5.2.1.6 Malaysia

- 5.2.1.7 Thailand

- 5.2.1.8 Vietnam

- 5.2.1.9 Rest of Asia-Pacific

- 5.2.2 North America

- 5.2.2.1 United States

- 5.2.2.2 Canada

- 5.2.2.3 Mexico

- 5.2.3 Europe

- 5.2.3.1 Germany

- 5.2.3.2 United Kingdom

- 5.2.3.3 Italy

- 5.2.3.4 France

- 5.2.3.5 Spain

- 5.2.3.6 Russia

- 5.2.3.7 NORDIC Countries

- 5.2.3.8 Turkey

- 5.2.3.9 Rest of Europe

- 5.2.4 South America

- 5.2.4.1 Brazil

- 5.2.4.2 Argentina

- 5.2.4.3 Colombia

- 5.2.4.4 Rest of South America

- 5.2.5 Middle East and Africa

- 5.2.5.1 Saudi Arabia

- 5.2.5.2 South Africa

- 5.2.5.3 Qatar

- 5.2.5.4 UAE

- 5.2.5.5 Nigeria

- 5.2.5.6 Egypt

- 5.2.5.7 Rest of Middle East and Africa

- 5.2.1 Asia-Pacific

6 COMPETITIVE LANDSCAPE

- 6.1 Mergers and Acquisitions, Joint Ventures, Collaborations, and Agreements

- 6.2 Market Share (%)**/Ranking Analysis

- 6.3 Strategies Adopted by Leading Players

- 6.4 Company Profiles

- 6.4.1 ARLANXEO

- 6.4.2 Indian Oil Corporation Ltd

- 6.4.3 ENEOS Materials Corporation

- 6.4.4 KUMHO PETROCHEMICAL

- 6.4.5 LANXESS

- 6.4.6 LG Chem

- 6.4.7 Reliance Industries Limited

- 6.4.8 SABIC

- 6.4.9 SIBUR International GmbH

- 6.4.10 Synthos

- 6.4.11 Trinseo

- 6.4.12 UBE Corporation

- 6.4.13 THE YOKOHAMA RUBBER CO., LTD

- 6.4.14 ZEON CORPORATION

- 6.4.15 KURARAY CO., LTD.

- 6.4.16 Versalis S.p.A.

7 MARKET OPPORTUNITIES AND FUTURE TRENDS

- 7.1 Upcoming Consumer Shift to Electric Vehicles

- 7.2 Other Opportunities