|

市場調査レポート

商品コード

1851477

スチレンブタジエンゴム(SBR):市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Styrene Butadiene Rubber (SBR) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| スチレンブタジエンゴム(SBR):市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月16日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

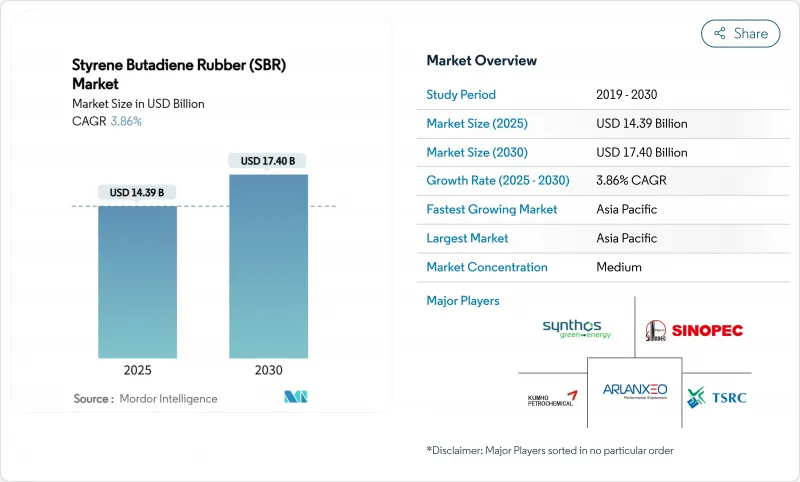

スチレンブタジエンゴム市場規模は2025年に143億9,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは3.86%で、2030年には174億米ドルに達すると予測されます。

新興経済国における旺盛なタイヤ需要、持続的なインフラ投資、持続可能性に関する規制の義務化が、この緩やかな成長経路を形成しています。低転がり抵抗タイヤ技術への投資、建設・包装分野での接着剤使用の拡大、ポリマー改質アスファルトの仕様など、すべてが消費の見通しを強化します。同時に、原油に連動した原料の変動、炭素規制の強化、熱可塑性エラストマーとの競争の激化が、販売量と価格決定力を弱めています。アジアの製造クラスターは、大規模な生産能力と自動車顧客との近接性を組み合わせることで、世界的なリーダーシップを強化する一方、欧米の生産者は利幅を確保するために事業売却と持続可能な製品の方向転換を追求します。

世界のスチレンブタジエンゴム(SBR)市場動向と洞察

新興国におけるタイヤ交換需要の急増

自動車保有台数の拡大と道路網の整備が相まってタイヤの摩耗率が大幅に上昇し、スチレンブタジエンゴム市場のタイヤコンパウンド需要を押し上げています。インドでは交換用タイヤがタイヤ総消費量の60%を占めており、ブリヂストンはこれに対応するため、現地での生産能力拡大に8,500万米ドルを投じています。ラジアルタイヤの採用により、1本当たりのSBR使用量は倍増し、数量はさらに増加します。買い替えサイクルは、OEM需要よりも景気減速の影響を受けにくいため、業界の谷間におけるダウンサイドプロテクションになります。そのため、新興アジアとラテンアメリカは、世界の売上高を中期的に確実に押し上げます。

EUと中国における低転がり抵抗タイヤへのシフト

車両の燃費効率向上を目的とした規制により、ヒステリシスの小さいシリカ入りトレッドコンパウンドを可能にするソリューションSBRグレードへの需要が高まっています。EUの消費者ラベリングは、すでにAランクの転がり抵抗製品に購買をシフトしており、メーカーはこれらのプレミアムカテゴリーで15~20%の数量成長を記録しています。中国は、ヘビーデューティー分野での動向を反映し、高度な機能化が可能なサプライヤーに大きなビジネスチャンスをもたらしています。エマルジョンSBRと溶液SBRの性能差は拡大しており、ハイスペックポリマーの価格プレミアムは強化される一方、R&D主導のメーカーは報われることになります。

原油連動ブタジエン価格の乱高下

一般的に、原料コストはSBRの総製造コストの70%を占めるため、原油価格が高騰するとマージンが悪化します。輸出業者にとっては、為替変動がさらに予測不可能な要素を増やすことになります。2024年に天然ゴムが高騰したことで、SBRの相対的なコストポジションは一時的に改善したが、原油由来のブタジエンの2度の高騰により、その優位性は急速に失われました。固定価格条項付きの長期供給契約により、業界は突然の原料価格上昇を転嫁する能力を制限されているため、多くの企業は運転資本要件を引き上げるヘッジと在庫戦略を採用せざるを得ないです。

セグメント分析

エマルジョンSBRが2024年の販売量の71.13%を占めているが、2030年までのCAGRは溶液SBRが最も高く4.34%を記録しました。溶液グレードに起因するスチレンブタジエンゴム市場規模は、高性能タイヤトレッド用の粒状需要を反映して、2025年の40億8,000万米ドルから2030年には50億6,000万米ドルに拡大すると予測されます。官能基化された溶液ポリマーは、分子量分布がよりタイトになり、充填剤の相溶性に優れるため、ウェットグリップを損なうことなくトレッドの軽量化が可能になります。ARLANXEO社が最近ドールマーゲンで行った生産能力増強は、低転がり抵抗タイヤに対する自動車メーカーの要求に沿ったものです。性能仕様が厳しくなるにつれ、ソリューションSBRは、特に消費者の意識が最も高い欧州、中国、プレミアムリプレイス市場でシェアを拡大しています。エマルジョンSBRは、規模の優位性、広範なリアクターベースの設置、幅広い配合の自由度により、量販市場セグメントで不可欠な存在であり続けています。しかし、価格主導のポジショニングのため、マージンは原料の変動に左右されやすいです。そのため、低コストのエマルジョンプラットフォームとプレミアムソリューションを組み合わせた混合販売戦略により、自動車サイクル全体の収益源を守ることができます。

スチレンブタジエンゴムの市場シェアは、タイヤラベル規制、電気自動車の普及、OEMの持続可能性目標に支えられ、2030年までに3ポイント上昇する見込みです。コストに敏感な新興経済国でも、ウェットグリップ性能と転がり抵抗性能に対する政策的要求が、溶液SBRへの移行を加速しています。連続プロセス、先進触媒システム、インライン機能化に投資する生産者は、エネルギー効率の改善とプラント制御のデジタル化によって変動コストを下げながら、プレミアム価格を獲得することができます。

地域分析

アジア太平洋は2024年に45.64%の売上シェアを維持し、2030年までCAGR 4.28%で成長すると予測されます。中国は、タイヤと合成ゴムの豊富な生産能力を有し、エマルジョンと溶液の両グレードの迅速なスケールアップを可能にしています。国内需要は、自動車保有台数の増加、インフラ刺激策、輸出能力を解放する国のリサイクル割当によって押し上げられます。インド市場は、2032年までにタイヤ業界の収益が220億米ドルに倍増するという予測に後押しされ、設備増強と後方統合投資に拍車がかかります。タイとマレーシアは、天然ゴムの生産を通じて川上からの供給を補完しており、コンパウンド業者に総合的な調達メリットをもたらしています。しかし、カーボンプライシング、大気排出規制の強化、水質汚濁規制が、コスト高騰や古いSBR資産の移転の引き金となる可能性があります。

北米は、成熟しつつも堅調な消費に支えられており、その下支えとなっているのは、リプレイスタイヤ、高速道路改修用のポリマー改質アスファルト、eコマース包装における接着剤の使用です。米国のタイヤメーカーは、機能化ソリューションSBRを多用する軽トラック用や超高性能タイヤなど、性能のニッチ分野に引き続き重点を置いています。メキシコが自動車組立のニアショアリング・ハブとして台頭し、自動車用ゴム部品の需要が増加します。カナダの鉱業とオイルサンド事業は、工業用SBRの用途を、特にコンベアベルトと保護コーティングで好調に維持しています。全体として、各地域の成長は世界平均に近い水準で推移しているが、より高価値のポリマーに偏っています。

欧州は、自動車生産台数の減少という制約を受けるが、EUの持続可能性アジェンダの恩恵を受け、先進的で低炭素のSBRが好まれます。ドイツ、フランス、イタリアのタイヤ工場はエコ・パフォーマンス・グレードの採用を強化し、欧州の生産能力が拡大するまで韓国とシンガポールからの溶液SBRの輸入を増加させる。東欧の高速道路や空港の改修がポリマー改質アスファルトの使用を刺激し、自動車の軟化を部分的に相殺します。今後予定されているCBAMは、高炭素アスファルトの輸入を抑制し、輸出国での現地調達や再生可能エネルギーのアップグレードを促すと思われます。スカンジナビアとベネルクスの市場は、床材やスポーツ面における再生SBR用途でリードしており、循環型ソリューションを重視するニッチを育成しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 新興国でタイヤ買い替え需要が急増

- EUと中国における低転がり抵抗タイヤへのシフト

- 高速道路と空港の建設ラッシュがポリマー改質アスファルトを後押し

- 機能化S-SBRによるトレッド10%軽量化のOEM推進

- ASEANにおけるウェットグリップラベルの義務化が高ビニルS-SBRの普及に拍車をかける

- 市場抑制要因

- 原油連動ブタジエン価格の変動

- フットウェアにおけるTPEの代替品の増加

- EUのCBAM、2027年以降の合成ゴム輸入に拡大

- 中国のリサイクル割当がコンベヤベルトのバージンSBR需要を削減

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- エマルジョンSBR

- ソリューションSBR

- 用途別

- タイヤ

- 接着剤

- フットウェア

- その他の用途

- 地域別

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- タイ

- マレーシア

- ベトナム

- インドネシア

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- 北欧

- トルコ

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- エジプト

- ナイジェリア

- 南アフリカ

- その他中東・アフリカ地域

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ARLANXEO

- Asahi Kasei Corporation

- China Petrochemical Corporation(Sinopec)

- Dynasol Group

- ENEOS Corporation

- Eni S.p.A

- JSR Corporation

- Kemipex

- Kumho Petrochemical

- LANXESS

- LG Chem

- PETKIM

- SIBUR Holding PJSC

- Sumitomo Chemical Co. Ltd.

- Synthos

- The Goodyear Tire & Rubber Company

- Trinseo

- TSRC