合成ゴム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Synthetic Rubber - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850131

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

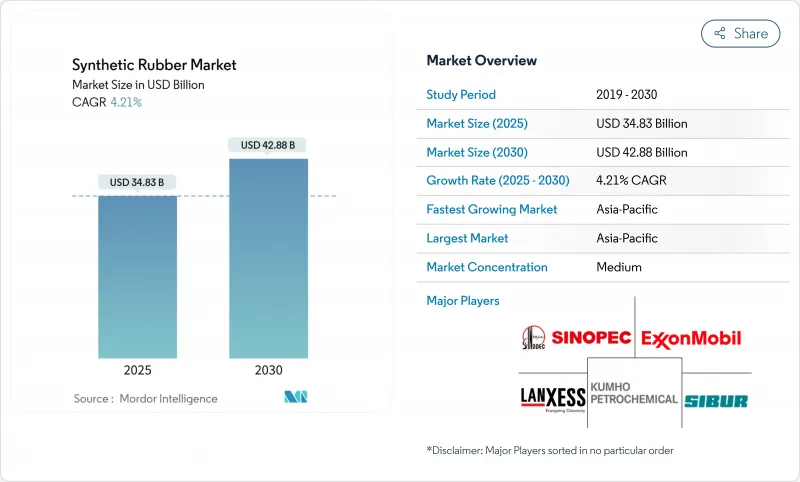

合成ゴム市場規模は2025年に348億3,000万米ドルと推定・予測され、予測期間中(2025-2030年)のCAGRは4.21%で、2030年には428億8,000万米ドルに達すると予測されます。

原料価格が変動し、環境基準が厳しくなっても、タイヤメーカー、工業メーカー、ヘルスケア・サプライヤーからの底堅い需要がこの成長を支えています。電気自動車(EV)の普及が進み、製品仕様が見直され、転がり抵抗の低減と摩耗寿命の延長を実現する溶液重合グレードがサプライヤーに求められています。再生可能エネルギーの導入はEPDMに新たな高付加価値チャネルを創出し、医療と消費財の分野は顧客層を広げています。同時に、バイオベースのモノマーは、OEMがネット・ゼロを追求するにつれて急速に拡大しており、この移行は、従来の石油ベースの生産物のマージン枠を狭めています。

世界の合成ゴム市場の動向と洞察

電気自動車メーカーによる高性能タイヤ需要の急増

EVはバッテリーパックが重く、瞬時にトルクが発生するため、タイヤの摩耗が20~30%加速します。そのため、タイヤメーカーは転がり抵抗を低減し、寿命を延ばす溶液重合SBRを指定するようになりました。2024年後半に導入されるブリヂストンのPeakLifeポリマーは、シリカとの相互作用を強化し、EVの耐久性目標を満たします。中国と欧州のEVアセンブラーからの継続的な調達は、この技術要件を合成ゴム市場の構造的な牽引力に変えます。

再生可能エネルギー設備における工業用ゴム製品の成長

風力タービン用ケーブル、ソーラーパネル用ガスケット、水力発電用シールは、耐候性と電気絶縁性においてEPDMに依存しています。海洋風力発電所での紫外線暴露は、480時間後にEPDMの機械的特性を27.67%低下させるという研究結果があり、現場の耐久性を維持するためのコンパウンドの技術革新に拍車をかけています。北海と中国東部沿岸の洋上風力発電の容量拡大が、需要の増加を促進します。

蒸気クラッカーの操業停止によるブタジエン原料価格の変動

フランス、オランダ、イタリアで予定されているスチームクラッカーの操業停止により、欧州の原油C4の供給能力が低下し、SBR原料コストの約50%を占めるブタジエン価格が上昇します。利幅の縮小に伴い、アジアの生産者は貨物を西方へ迂回させるが、物流の制約と天然ガス価格の高騰により、ボラティリティは高止まりしています。

セグメント分析

スチレンブタジエンゴム(SBR)は2024年の市場シェアで40%を占め、支配的な地位を維持します。これは主にタイヤ製造に幅広く使用され、牽引力と耐摩耗性を高めるためです。SBRは、グリップ力と耐摩耗性のバランスが取れているため、乗用車のトレッドには欠かせないです。一方、EPDMは2030年までCAGR 5.77%で成長し、再生可能エネルギー事業者がケーブルの被覆やシーリングに指定しているため、全タイプの中で最も速いです。EPDMの30~50年の耐用年数を持つ屋根材は、より厳しい気候パターンに対応する建設請負業者にも魅力的です。

需要の多様化が進みます。ポリブタジエンゴムはSBRとブレンドして冬用タイヤの低温柔軟性を向上させ、イソブチレンイソプレンゴムはガス透過性を最小限に抑えなければならない医薬品のストッパーを支えています。ポリイソプレンは、天然ラテックスアレルゲンの排除を目指すカテーテルメーカーや手袋メーカーを魅了しています。NBRやCRなどの特殊グレードは、オイルサービスホースや難燃性ケーブルに採用されています。このようなグレードの拡大により、コンパウンドメーカーは最終用途に合わせて性能を調整し、価格決定力を維持することができます。

乳化重合は、リアクターが確立され、コスト効率が高く、高度に自動化されているため、2024年の合成ゴム市場シェアの60%を占める。しかし、溶液重合グレードの合成ゴム市場規模はCAGR 5.51%で上昇します。溶液反応装置で製造される直鎖状巨大分子と狭い分子量分布は、弾性率を18.7MPaまで向上させる。

高度な連続重合は、リアルタイム分析を使ってモノマー供給量を調整し、VOC排出量を削減し、正確なアーキテクチャ制御を可能にします。フットプリントは最も小さいが、再現性がコストに勝るニッチな医療や航空宇宙需要をすでに支えています。生産者は、サイトの拡張を選択する前に、プロセスの柔軟性、エネルギー強度、カーボンフットプリント間の設備投資のトレードオフを検討します。

地域分析

アジア太平洋地域は2024年に合成ゴム市場の57%を占め、2030年までのCAGRは4.38%です。中国は、EVの急速な普及によりタイヤと自動車部品の輸出が拡大しており、この主導権を握っています。インド、ベトナム、タイは、グリーンフィールドのコンパウンド工場を通じて地域的な勢いを増しています。サトウキビからバイオBDOを製造するヒョースンのベトナム・プロジェクトは、2026年までに初の総合バイオベース・エラスタン・センターを設立し、当初は年間5万トンを生産する予定です。

北米では、先進的な研究開発と、急増するバイオ含有量規制が組み合わされています。国立再生可能エネルギー研究所は、リサイクル可能なタイヤのための可逆的架橋のプロトタイプを開発し、ノースカロライナ州立大学は、国内のゴム供給の弾力性を強化するための全米科学財団センターを共同主宰しています。UPSやアマゾンのような大手フリート顧客はサステナブル・タイヤを試験的に導入しており、バイオベース原料生産者へのプルスルー効果を生み出しています。

欧州は、スチームクラッカーの閉鎖によってブタジエンの供給が逼迫しているにもかかわらず、依然としてプレミアムハブの地位を維持しています。ドイツ、フランス、イタリアは、厳しいREACH規制とマイクロプラスチック規制に適合する高性能特殊グレードに注力しています。欧州委員会のバイオ製造プログラムは、輸入依存度と炭素強度を削減するため、天然と合成ゴムの両方の代替ルートに資金を提供します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EVメーカーによる高性能タイヤの需要急増

- 再生可能エネルギー施設における工業用ゴム製品の成長

- 医療およびヘルスケアアプリケーションの進歩

- ネットゼロコミットメントによる北米でのバイオベースモノマーへの移行

- 消費財セクターの成長

- 市場抑制要因

- 蒸気クラッカーのターンアラウンドによるブタジエン原料価格の変動

- シールとガスケットにおける高性能ポリウレタンの代替

- 環境と規制に関する懸念

- バリューチェーン分析

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- タイプ別

- スチレンブタジエンゴム(SBR)

- ポリブタジエンゴム(BR)

- エチレンプロピレンジエンモノマー(EPDM)

- イソブチレンイソプレンゴム(IIR)

- ポリイソプレンゴム(IR)

- その他(NBR、CR、ACM、HNBRなど)

- 製造工程別

- 乳化重合(E-SBR)

- 溶液重合(S-SBR)

- 高度な連続重合

- 原材料別

- ブタジエン

- イソプレン

- スチレン

- エチレンとプロピレン

- その他の特殊モノマー(ACN、クロロプレン)

- 用途別

- タイヤとタイヤ部品

- タイヤ以外の自動車用途

- 工業製品

- 履物

- その他の用途

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- マレーシア

- タイ

- ベトナム

- インドネシア

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- トルコ

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- 南アフリカ

- エジプト

- ナイジェリア

- その他中東・アフリカ地域

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Apcotex Industries

- Arlanxeo

- Asahi Kasei Corporation

- China Petrochemical Corporation

- Dow

- ENEOS Corporation

- Exxon Mobil Corporation

- Jiangsu Sailboat Petrochemical Co. Ltd.

- Kumho Petrochemical

- LANXESS

- LG Chem

- Mitsubishi Chemical Group Corporation

- Reliance Industries Limited

- SABIC

- Saudi Arabian Oil Co.

- SIBUR Holding PJSC

- Synthos

- The Goodyear Tire & Rubber Company

- Trinseo

- TSRC

- Versalis S.p.A.

- Zeon Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日