ワイヤー・ケーブル:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

Wire And Cable - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035103

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

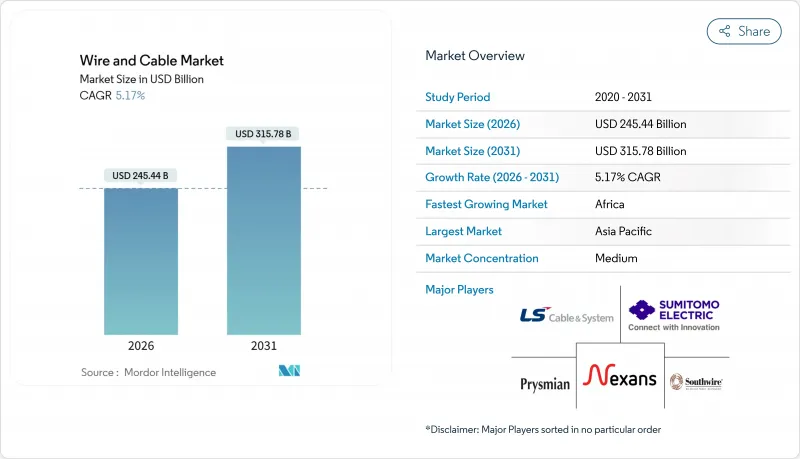

ワイヤー・ケーブル市場の規模は2026年に2,454億4,000万米ドルに達し、2031年までに3,157億8,000万米ドルに達すると予測されており、CAGRは5.17%で推移する見込みです。

北海および東アジアにおけるオフショア風力発電の送電網への持続的な設備投資、インドおよび東南アジア全域でのFTTH(Fiber-to-the-Home)構築の加速、そしてバッテリー式電気自動車用ハーネスへの移行が、ワイヤー・ケーブル市場の収益基盤を拡大しています。電力系統事業者は、プロジェクトのスケジュールリスクを軽減するため、320キロボルトおよび525キロボルトの海底回線に関する発注を前倒ししており、一方、ハイパースケールデータセンター建設事業者は、400ギガビットおよび800ギガビットの光通信をサポートするため、長距離光ファイバー容量を確保しています。ロンドン金属取引所(LME)の銅価格が急騰する中、アルミニウム導体設計による調達コストの削減が進み、代替素材の採用が勢いを増しています。また、リサイクル銅の含有率は、カーボンニュートラルを目指す企業バイヤーにとって重要な調達条件となりつつあります。米国や欧州における高電圧ケーブルの現地生産は、世界のサプライチェーンを再構築し、物流コストを削減するとともに、国内調達インセンティブに紐づくプロジェクトにおける為替リスクを軽減しています。

世界のワイヤー・ケーブル市場の動向と洞察

北海および東アジアにおけるオフショア風力用高圧ケーブル需要の急増

北海およびバルト海におけるオフショア風力発電の送電回線計画が過去最大規模に達しており、320キロボルトおよび525キロボルトの直流ケーブルの製造枠が前倒しされています。電力会社は、多国籍送電網全体での信頼性を確保するため、国際電気標準会議(IEC)62067規格への準拠を規定しています。プリズミアン社のサウスカロライナ州工場への3億ユーロ(3億3,900万米ドル)の投資や、NKT社の5億ユーロ(5億6,500万米ドル)を超えるボーンホルム・エナジー・アイランド送電パッケージなど、受注案件が相次ぎ、地域の製造能力が拡大しています。東アジアの需要は欧州の動向を反映しており、LSケーブルの台湾向け4億米ドルの受注や、タイハンの韓国におけるオフショア風力発電向け案件は、高電圧海底ケーブルの供給確保が急務であることを浮き彫りにしています。開発事業者は、100キロメートルを超える距離において、交流方式から直流方式へと移行しており、その結果、1キロメートルあたりの絶縁材消費量が約30%増加し、架橋ポリエチレン(XLPE)の供給リスクが高まっています。規制の明確化と即設置可能な設計カタログにより、入札サイクルが短縮され、欧州およびアジアのティア1サプライヤーの優位性がさらに強まっています。

新興デジタルハブにおけるデータセンター相互接続の急速な拡大

ハイパースケール事業者は、シンガポール、ムンバイ、ドバイ、サンパウロ全域で長距離光ファイバーを自社で整備し、アプリケーションの遅延を数ミリ秒単位で短縮しています。これは、人工知能(AI)の推論やリアルタイム取引ワークロードにとって不可欠な要件です。2024年に稼働を開始した全長45,000キロメートルの「2Africa」ループは、欧州とアフリカ間の遅延を40%低減させ、リース容量よりも自社所有インフラの方が経済的であることを実証しました。MetaのEchoおよびBifrostシステムは、それぞれ16ペア以上の光ファイバーを備え、チャネル数の新たな基準を確立するとともに、混雑したボトルネック地点を回避した経路の多様性を提供しています。NEOMやKhaznaの100メガワット級アブダビ・キャンパスといった中東のメガプロジェクトでは、99.999%の稼働率を達成するため、マスタープランに陸上および海底の冗長経路を組み込んでいます。400ギガビットおよび800ギガビットのコヒーレント光通信への移行により、ビットあたりのコストが削減され、高ファイバー数ケーブルの投資資本利益率(ROIC)が向上し、収益の早期回収が可能になります。

XLPE樹脂の供給ボトルネックがEHV出力を制限

220キロボルト以上の構造向けに特注された架橋ポリエチレン(XLPE)絶縁材は、石油化学大手が利益率の高い包装用樹脂を優先しているため原料の逼迫に直面しており、2024年にはリードタイムが18ヶ月に延び、欧州の洋上送電網全体でプロジェクトの再スケジュールが余儀なくされています。プリズミアンはイタリアのアルコ・フェリーチェに専用のコンパウンディングラインを増設しましたが、業界全体の増設量は依然として増加する需要に追いついていません。ボレアリスやダウなど、ごく少数の認定サプライヤーのみが525キロボルト直流設計に必要な配合を保有しており、IEC規格に基づく材料認定には数年を要します。高電圧規格では1キロメートルあたり約30%多くの絶縁材を消費するため、樹脂の不足がさらに深刻化しています。スラリーの割り当てを事前予約できる開発業者は早期の送電開始を確保できますが、対応が遅れた業者は船舶の再動員に伴うコスト超過のリスクを負うことになります。

セグメント分析

35キロボルトを超える超高圧・高圧送電線は、2031年までにCAGR7.91%で成長し、ワイヤー・ケーブル市場全体を上回る見込みです。低圧分野の既存企業が引き続き支配的であり、2025年には売上高シェアの46.12%を占める見通しですが、これは主に住宅用および商業用回路に支えられています。しかし、中国や欧州での住宅着工が鈍化しているため、成長は緩やかになるでしょう。開発業者は、100キロメートルを超える送電ラインにおいて高電圧直流(HVDC)方式を好んで採用しており、600キロボルトの試験設備を有するサプライヤーへの調達先がシフトしています。この変化により参入障壁が高まり、納期が短縮されることで、既存企業の優位性がさらに強まっています。

低電圧製品のワイヤー・ケーブル市場シェアは数量ベースでは依然として大きいもの、コモディティ化により利益率が圧迫されています。1キロボルトから35キロボルトに及ぶ中電圧用途は、都市部送電網や工業団地において安定した基盤を維持しています。超高電圧分野の進展は、架橋ポリエチレンの改良と、過渡負荷時の熱分布をモデル化するリアルタイムのデジタルツイン技術に支えられています。中国とインドは、再生可能エネルギーを沿岸の負荷センターへ送電するための800キロボルト回廊の構築を先導しており、これにはより厚い絶縁層と、洋上設置を簡素化する工場接合セクションが必要となります。

光ファイバーケーブルは、5Gバックホール、クラウド相互接続、およびFTTH(Fiber-to-the-Home)の義務化に牽引され、CAGR8.62%で増加すると予測されており、これはワイヤー・ケーブル市場内で最も高い成長率となります。電力ケーブルは2025年の売上高の38.27%を占めていますが、北米および西欧では成熟した成長軌道に直面しています。信号・制御用ケーブルはインダストリー4.0のアップグレードの波に乗り、一方、ビデオ配信がOTTストリーミングへ移行するにつれ、同軸ケーブルの需要は減少傾向にあります。

光ファイバー向けワイヤー・ケーブルの市場規模は、400ギガビットのコヒーレント光通信への需要が超低損失ガラスを必要とするため、さらに拡大しています。コーニング社の曲げ耐性シングルモードファイバーは、既存の導管により多くのストランドを収容できるようにすることで、導管の混雑を軽減します。電力ケーブルの革新は、リアルタイムの状態監視のためのファイバーセンサーの統合に焦点を当てており、データと電力を1つのシースに統合しています。ビット当たりのコスト低下に加え、新しい海底ループにおけるスペクトル共有技術により、大容量ルートにおけるファイバーの優位性が確固たるものとなっています。

地域別分析

アジア太平洋は、中国の超高電圧回廊、インドのBharatNet光ファイバー推進、および東南アジアの都市化推進に支えられ、2025年の収益の38.71%を占めました。中国のサプライヤーであるHengtongとZTTは、大規模な光ファイバー生産力を活用して価格を安定させており、一方、インドの既存企業であるPolycabとKEIは、高まる住宅需要に応えるため国内回線を拡大しています。日本と韓国はオフショア風力発電の系統連系や送電網のアップグレードを加速させており、一方、オーストラリアは長距離送電経路を必要とする再生可能エネルギーゾーンの整備を進めています。

欧州は、北海およびバルト海におけるオフショア風力発電の活発な動きにより、依然として主要な市場となっています。プリズミアン、ネクサンズ、NKTは、ライオンリンク、ドガーバンク、ボーンホルム・エナジー・アイランドなどのプロジェクト向けに、数億米ドル規模の輸出契約を締結しています。ドイツ、フランス、スペインでは老朽化した送電ループの近代化が進められ、一方、イタリアや東欧では脆弱な配電設備の更新が行われています。C-Lion1やEstlink 2といったバルト海での破壊工作事件は、経路の冗長化と監視の重要性を浮き彫りにしています。

多国間金融機関が国境を越えた電力プールや各国の電化計画を資金面で支援する中、アフリカは7.23%という地域で最も高いCAGRで推移すると予測されています。西アフリカ電力プールやイースタン・エレクトリシティ・ハイウェイは、バンドル型ファイナンスが中・高圧送電線の需要をいかに喚起するかを示しています。支払サイクルや規制上のハードルは依然として高いもの、これらを乗り越える意欲のある企業は、多くの経済圏で電力普及率が50%未満である状況下において、先駆者としての優位性を確保しています。

北米では、高電圧ケーブルの生産が国内回帰(リショアリング)の傾向を見せており、プリズミアンとネクサンズはサウスカロライナ州の工場に合計5億米ドル以上を投じ、大西洋沖のオフショア風力発電リース区域の近くに拠点を構えています。インフレ抑制法(IRA)のインセンティブが国内調達を促進する一方、米国とカナダの送電網事業者は、再生可能エネルギーの流入に備えてネットワークの近代化を進めています。南米ではブラジルに成長が集中しており、同国の規制当局は2024年に1万5,000キロメートルの新規送電線の建設を承認しました。中東では、銅価格の高騰を緩和するためにアルミニウムへのシフトが進んでおり、高度な熱可塑性絶縁システムを必要とするNEOMのようなメガプロジェクトと軌を一にしています。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 北海・東アジアにおけるオフショア風力発電用高圧ケーブル需要の急増

- インド・ASEANにおけるFTTH(Fiber-To-The-Home)の展開加速

- EVプラットフォーム向け自動車用ハーネスの電化

- サブサハラアフリカにおける送電網相互接続プロジェクトが、多国間資金調達を可能にしています

- 新興デジタルハブにおけるデータセンター相互接続の急速な拡大

- 企業のネットゼロ調達によるグリーンケーブル材料の採用促進

- 市場抑制要因

- XLPE樹脂の供給ボトルネックがEHVの生産量を制限

- 銅価格の変動がMENA地域の請負業者の利益率を圧迫

- 海底ケーブルの地政学的妨害に対する脆弱性

- 高電圧ケーブル接続における熟練労働力の不足

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- マクロ経済要因が市場に与える影響

- 投資分析

- ポーターのファイブフォース分析

- サプライヤーの交渉力

- バイヤーの交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の競合関係

第5章 市場規模と成長予測

- 電圧別

- 超高電圧・高電圧(35 kV超)

- 中電圧(1~35 kV)

- 低電圧(1 kV未満)

- ケーブルの種類別

- 電力ケーブル

- 光ファイバーケーブル

- 信号・制御ケーブル

- 同軸ケーブル・データケーブル

- 導体材料別

- 銅

- アルミニウム

- 光学ガラス/ポリマー

- 設置場所別

- 架空

- 地下

- 海底

- エンドユーザー別

- 建設:住宅

- 建設:商業施設

- 電力インフラ(ユーティリティ・再生可能エネルギー)

- 通信・データセンター

- 石油・ガス・石油化学

- 自動車・モビリティ

- 工業・製造業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- その他欧州地域

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他アジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ケニア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Prysmian Group

- Nexans SA

- Sumitomo Electric Industries Ltd.

- LS Cable and System Ltd.

- Southwire Company LLC

- Fujikura Ltd.

- Furukawa Electric Co. Ltd.

- NKT A/S

- Belden Inc.

- CommScope Holding Company Inc.

- TE Connectivity Ltd.

- Corning Incorporated

- Leoni AG

- Amphenol Corporation

- HELUKABEL GmbH

- Jiangsu Zhongtian Technology Co. Ltd.

- Hengtong Optic-Electric Co. Ltd.

- Riyadh Cables Group Company

- Polycab India Ltd.

- KEI Industries Ltd.

- ZTT Group

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日