|

|

市場調査レポート

商品コード

1687368

経腸栄養製剤:世界市場シェア分析、産業動向・統計、成長予測(2025年~2030年)Global Enteral Feeding Formulas - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

|

|

|||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 経腸栄養製剤:世界市場シェア分析、産業動向・統計、成長予測(2025年~2030年) |

|

出版日: 2025年03月18日

発行: Mordor Intelligence

ページ情報: 英文 153 Pages

納期: 2~3営業日

|

- 全表示

- 概要

- 目次

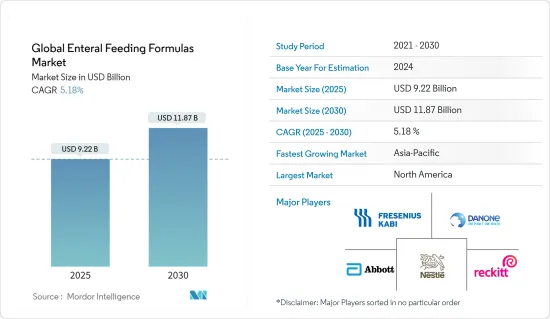

経腸栄養製剤の世界市場規模は2025年に92億2,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは5.18%で、2030年には118億7,000万米ドルに達すると予測されます。

COVID-19の発生は経腸栄養製剤市場に影響を及ぼすと予想されています。COVID-19感染の重症患者を管理する上で、良好な支持療法は依然として要であり、その中でICUに入院したCOVID-19患者の栄養管理は支持療法の不可欠な要素です。例えば、2022年3月にNutrients誌に掲載された研究によると、COVID-19患者の栄養不良を防ぐには、迅速な経腸栄養補助と適切な栄養素の投与が重要でした。さらに、重症患者には経腸栄養補助が勧められます。このような事例は、パンデミックの間、市場を牽引すると予想されたかもしれないです。さらに、パンデミック後は、経腸栄養製剤の増加、疾病の流行、病院数の増加などにより、これらの製剤の需要が増加しています。

経腸栄養製剤市場は主に、代謝性疾患や慢性疾患の有病率の増加、患者ケアへの支出の増加、老人人口の増加によって牽引されています。IDF 2021によると、約5億3,700万人の成人が糖尿病を患っており、2030年には6億4,300万人、2045年には7億8,300万人に増加すると予測されています。このような代謝性疾患の増加は、糖尿病特異的栄養製剤(DSNF)が特定の慢性疾患の開発、進行、重症化を抑制するのに役立つことから、糖尿病患者への経腸栄養製剤の採用が増加し、市場の成長を促進すると予想されます。

また、高齢化は治療市場の成長を促す主な要因です。国連経済社会局(United Nations Department of Economics and Social 2022)の報告書によると、2022年の世界の65歳以上の人口は7億7,100万人で、高齢者人口は2030年までに9億9,400万人、2050年までに16億人に達すると予測されています。したがって、高齢者における経腸栄養製剤の採用が増加するため、経腸栄養製剤の需要は高齢者人口の増加に伴って増加します。さらに、先進国や新興諸国におけるヘルスケア支出の増加や在宅医療サービスの需要増加も、経腸栄養製剤市場の成長を後押しすると思われます。

さらに、主要市場プレイヤーの製品発売に対するイニシアチブの高まりが市場成長を促進すると予想されます。例えば、アボット社は2022年5月に、重度の食物アレルギーや胃腸(GI)障害を持つ乳幼児や小児を対象としたEleCare特殊アミノ酸ベースの粉ミルクの発売を決定しました。このような事例も、小児科での採用が増加していることから、市場成長の原動力になるとみられます。

しかし、経腸栄養に伴う合併症や新興国市場における高コストと低いアドヒアランス率が市場成長を阻害する要因になると予想されます。

経腸栄養製剤市場の動向

経腸栄養製剤市場ではがん領域が大きな市場シェアを占めると予想される

ほとんどのがん患者はがん性悪液質に罹患しており、インスリン抵抗性、体脂肪の減少を伴う脂肪分解の増加、タンパク質のターンオーバーの増加、筋肉量の減少を引き起こし、食欲不振と体重減少を引き起こしています。このため、がん患者には経腸栄養製剤が必要となり、このセグメントの成長を牽引しています。

がん患者の栄養に関する主要市場プレイヤーの支援と意識の高まりは、がん患者における経腸栄養製剤の採用の増加により、このセグメントの成長を促進すると予想されます。例えば、2021年12月、ネスレヘルスサイエンスは医療従事者と共同でウェブサイトを作成し、疾患の各段階における情報とサポートを提供しました。同社は、がん患者とその介護者に情報を提供しサポートするための新たな取り組みの一環として、栄養の価値を強調しました。

2022年7月にNature誌に掲載された研究によると、消化器がん手術を受ける患者に対する術前の経口栄養補給(ONS)の影響により、全原因による術後の外科的合併症と死亡率が減少したことが明らかになりました。したがって、がん患者における栄養補給の重要性は高く、経腸栄養製剤の需要が増加し、このセグメントの成長を牽引すると予想されます。

さらに、がん患者の臨床状態を改善するためには、がん患者が経口で食物を摂取することが困難になるため、栄養補給が要となります。治療が進むにつれて、体重を維持できるように経腸栄養チューブによって栄養が供給されます。

そのため、上記のような要因から、このセグメントは予測期間中に大きな成長を示すと予想されます。

下のグラフは、米国国立衛生研究所(National Institute of Health)によるがん治療への助成金を表しています。米国のような先進地域におけるがん治療費の増加は、経腸栄養製剤の開発に役立ち、このセグメントの成長を促進します。

予測期間中、北米が主要シェアを占める見込み

北米は、急速な高齢化、早産の急増、慢性疾患患者の増加などの要因から、経腸栄養製剤市場を独占すると予想されています。Rural Health Information Hub 2022によると、米国では2022年に65歳以上の高齢者が4,600万人を超え、2050年にはこの数字は9,000万人近くに達すると予測されています。老年人口の増加は、この年齢層における経腸栄養製剤の採用増加により、このセグメントの成長を牽引すると予想されます。

老年人口の増加は、がんや糖尿病などの慢性疾患の症例を増加させ、患者の入院日数の増加にさらにつながります。米国がん協会によると、2022年に新たにがんと診断される患者数は190万人と推定されています。米国ではがん患者の発生率が高いため、こうした患者への経腸栄養製剤の採用が増加し、同地域の市場成長を促進すると予想されます。

さらに、この地域の主要な市場参入企業による革新的な経腸栄養製剤の発売の増加は、予測期間中の市場成長を促進すると予想されます。例えば、2021年8月、Kate Farms社は、すぐに吊り下げられる1リットルの袋に入った植物ベースのフォーミュラを供給する閉鎖給餌システムを発売しました。このクローズドシステムパッケージングにより、急性期医療の現場で経管栄養を必要とする患者が、臨床的に証明された植物性栄養剤を利用できるようになります。このような取り組みがこの地域の市場成長を後押しすると期待されています。

したがって、慢性疾患の有病率の上昇、主要市場プレーヤーの強固な足場、製品の発売の増加などが、この地域の市場成長を促進すると予想されます。

経腸栄養製剤産業の概要

経腸栄養製剤市場は適度に断片化されています。製品発売の増加や疾病の蔓延の増加などにより、市場の牽引役となることが期待されます。主な市場プレイヤーには、Abbott Laboratories、Nestle SA、Danone SA、Fresenius Kabi AG、B. Braun Melsungen AG、B. Braun Melsungen AGなどがいます。Braun Melsungen AG、Reckitt Benckiser Group plc.(Mead Johnson)、Global Health Product Inc.、明治ホールディングス、Victusなどが含まれます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 市場概要

- 市場促進要因

- 代謝性疾患および慢性疾患の有病率の増加

- 患者ケアへの支出の増加

- 老年人口の増加

- 市場抑制要因

- 経腸栄養に伴う合併症

- 新興諸国における高コストと低いアドヒアランス率

- ポーターファイブフォース

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場セグメンテーション

- 製品別

- 標準処方

- 疾患特異的製剤

- 用途別

- 腫瘍学

- 神経学

- クリティカルケア

- 糖尿病

- 消化器内科

- その他の用途

- エンドユーザー別

- 病院

- 在宅医療機関およびホスピス

- その他のエンドユーザー

- 販売チャネル別

- 病院

- 小売薬局

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 企業プロファイル

- Abbott Laboratories

- B. Braun Melsungen AG

- Danone SA(Nutricia)

- Fresenius SE & Co. KgaA(Fresenius Kabi AG)

- Global Health Product Inc.

- Reckitt Benckiser Group plc.(Mead Johnson)

- Meiji Holdings Co. Ltd

- Nestle SA

- Kate Farms

- Victus Inc.

- Hormel Foods Corporation

- Functional Formularies

第7章 市場機会と今後の動向

The Global Enteral Feeding Formulas Market size is estimated at USD 9.22 billion in 2025, and is expected to reach USD 11.87 billion by 2030, at a CAGR of 5.18% during the forecast period (2025-2030).

The outbreak of COVID-19 is expected to impact the enteral feeding formulas market, as good supportive care remains the cornerstone in managing critically ill patients with COVID-19 infection, within which nutritional management of the ICU admitted COVID-19 patients is an integral component of the supportive measures. For instance, according to the study published in Nutrients in March 2022, to prevent malnutrition in COVID-19 individuals, prompt enteral nutrition support and the administration of adequate nutrients were crucial. Additionally, it is advised for critically ill patients for enteral feeding assistance. Such instances might have been expected to drive the market during the pandemic. Furthermore, post-pandemic, there has been an increased demand for these formulas due rise in enteral feeding formulas, a rise in the prevalence of diseases, and a rise in the number of hospitals, among others.

The enteral feeding formula market is primarily driven by the increasing prevalence of metabolic and chronic disorders, increased expenditure on patient care, and the growing geriatric population. According to the IDF 2021, approximately 537 million adults are living with diabetes, and the number of people adults living with diabetes is projected to rise to 643 million by 2030 and 783 million by 2045. Such a rise in metabolic diseases is expected to drive market growth due to a rise in the adoption of enteral feeds for diabetic patients, as diabetes-specific nutrition formulas (DSNFs) can help control the development, progression, and severity of certain chronic diseases.

Also, aging is the primary factor driving the market growth for the treatment. According to the United Nations Department of Economics and Social 2022 report, there were 771 million people aged 65 years or over globally in 2022, and the older population is projected to reach 994 million by 2030 and 1.6 billion by 2050. Thus, the demand for enteral nutrition will rise with the growing geriatric population due to the increased adoption of enteral feeding formulas in the elderly. Furthermore, the rising healthcare expenditure in developed and developing countries and the increasing demand for home healthcare services will also boost the enteral feeding formula market growth.

Furthermore, the rise in initiatives from the key market players for the launch of their products is expected to drive market growth. For instance, in May 2022, Abbott decided to release EleCare specialty amino acid-based formulas in infants and children who have severe food allergies or gastrointestinal (GI) disorders., Such instances are also expected to drive market growth due to the rise in adoption in pediatrics.

However, complications associated with enteral nutrition and high cost and low adherence rates in developing countries are the factors expected to impede market growth.

Enteral Feeding Formulas Market Trends

Oncology Segment is Expected to Hold a Significant Market Share in the Enteral Feeding Formulas Market

Most cancer patients suffer from cancer cachexia, which causes insulin resistance, increased lipolysis with loss of body fat, increased protein turnover, and loss of muscle mass, causing loss of appetite and weight. This requires enteral feeding formulas in cancer patients, driving this segment's growth.

The rising support and awareness from the key market players on the nutrition of cancer patients are expected to drive this segment's growth due to the rise in the adoption of enteral feeding formulas in cancer patients. For instance, in December 2021, Nestle Health Science created a website in collaboration with healthcare professionals to offer information and support at every phase of the disease. The company emphasized the value of nutrition as part of a new initiative to inform and support cancer patients and their caregivers.

According to the study published in Nature in July 2022, it was found that the impact of preoperative oral nutrition supplementation (ONS) on patients undergoing gastrointestinal cancer surgery has reduced all-cause postoperative surgical complications and mortalities. Therefore, the high importance of nutritional supplementation in cancer patients is anticipated to increase the demand for enteral feeding formulas, driving this segment growth.

Furthermore, to improve the clinical condition of cancer patients, providing nutrition is the cornerstone, as it becomes tough for cancer patients to take food orally. As the treatment proceeds, nutrition is supplied by enteral feeding tubes to enable them to maintain body mass.

Therefore, owing to the above-mentioned factors, this segment is expected to show significant growth over the forecast period.

The below graph represents the funding for cancer treatments by the National Institute of Health in the United States. The rising funding for cancer treatments in developed regions such as the United States will help in the development of enteral feeding formulas, driving segment growth.

North America is Expected to hold a Major Share in the Market Studied Over the Forecast Period

North America is expected to dominate the enteral feeding formulas market because of the factors such as the rapidly aging population, the surging prevalence of preterm birth, and the rise in the number of chronic disease patients. According to the Rural Health Information Hub 2022, in the United States, there are more than 46 million older adults who are 65 or older in 2022, and by 2050, that figure is projected to reach nearly 90 million. The rising incidence of the geriatric population is expected to drive this segment's growth due to the rise in the adoption of enteral feeding formulas in this age group.

The rise in the geriatric population will increase the cases of chronic diseases, such as cancer and diabetes, which will further lead to an increase in the patient's hospital stays. According to the American Cancer Society, in 2022, the estimated number of new cancer cases diagnosed is 1.9 million. Such a high incidence of cancer cases in the United States is expected to propel the market growth in this region due to the rise in the adoption of enteral feeding formulas in these patients.

Furthermore, the rise in the launch of innovative enteral feeding formulas by the key market players in this region is expected to drive market growth over the forecast period. For instance, in August 2021, Kate Farms launched the closed feeding system delivering plant-based formulas in a ready-to-hang 1-liter bag. This closed-system packaging makes clinically proven, plant-based nutrition available to patients requiring tube feeding in acute care settings. Such initiatives are expected to bolster the market growth in this region.

Therefore, the rise in the prevalence of chronic diseases, the strong foothold of key market players, and the rise in the launch of products, among others, are expected to drive market growth in this region.

Enteral Feeding Formulas Industry Overview

The enteral feeding formula market is moderately fragmented. The market is expected to drive due to the rise in the launch of products and the rise in the prevalence of diseases, among others. The key market players include Abbott Laboratories, Nestle SA, Danone SA, Fresenius Kabi AG, B. Braun Melsungen AG, and Reckitt Benckiser Group plc. (Mead Johnson), Global Health Product Inc., Meiji Holdings Co. Ltd, and Victus, among others.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET DYNAMICS

- 4.1 Market Overview

- 4.2 Market Drivers

- 4.2.1 Increasing Prevalence of Metabolic and Chronic Diseases

- 4.2.2 Increasing Spending on Patient Care

- 4.2.3 Growing Geriatric Population

- 4.3 Market Restraints

- 4.3.1 Complications Associated with Enteral Nutrition

- 4.3.2 High Cost and Low Adherence Rates in Developing Countries

- 4.4 Porter Five Forces

- 4.4.1 Threat of New Entrants

- 4.4.2 Bargaining Power of Buyers/Consumers

- 4.4.3 Bargaining Power of Suppliers

- 4.4.4 Threat of Substitute Products

- 4.4.5 Intensity of Competitive Rivalry

5 MARKET SEGMENTATION (Market Size by Value - USD million)

- 5.1 By Product

- 5.1.1 Standard Formulas

- 5.1.2 Disease-specific Formulas

- 5.2 By Application

- 5.2.1 Oncology

- 5.2.2 Neurology

- 5.2.3 Critical Care

- 5.2.4 Diabetes

- 5.2.5 Gastroenterology

- 5.2.6 Other Applications

- 5.3 By End User

- 5.3.1 Hospital

- 5.3.2 Home Care Agencies and Hospices

- 5.3.3 Other End Users

- 5.4 By Distributuion Channel

- 5.4.1 Hospitals

- 5.4.2 Retail Pharmacies

- 5.4.3 Online Pharmacies

- 5.5 Geography

- 5.5.1 North America

- 5.5.1.1 United States

- 5.5.1.2 Canada

- 5.5.1.3 Mexico

- 5.5.2 Europe

- 5.5.2.1 Germany

- 5.5.2.2 United Kingdom

- 5.5.2.3 France

- 5.5.2.4 Italy

- 5.5.2.5 Spain

- 5.5.2.6 Rest of Europe

- 5.5.3 Asia-Pacific

- 5.5.3.1 China

- 5.5.3.2 Japan

- 5.5.3.3 India

- 5.5.3.4 Australia

- 5.5.3.5 South Korea

- 5.5.3.6 Rest of Asia-Pacific

- 5.5.4 Middle East and Africa

- 5.5.4.1 GCC

- 5.5.4.2 South Africa

- 5.5.4.3 Rest of Middle East and Africa

- 5.5.5 South America

- 5.5.5.1 Brazil

- 5.5.5.2 Argentina

- 5.5.5.3 Rest of South America

- 5.5.1 North America

6 COMPETITIVE LANDSCAPE

- 6.1 Company Profiles

- 6.1.1 Abbott Laboratories

- 6.1.2 B. Braun Melsungen AG

- 6.1.3 Danone SA (Nutricia)

- 6.1.4 Fresenius SE & Co. KgaA (Fresenius Kabi AG)

- 6.1.5 Global Health Product Inc.

- 6.1.6 Reckitt Benckiser Group plc. (Mead Johnson)

- 6.1.7 Meiji Holdings Co. Ltd

- 6.1.8 Nestle SA

- 6.1.9 Kate Farms

- 6.1.10 Victus Inc.

- 6.1.11 Hormel Foods Corporation

- 6.1.12 Functional Formularies

7 MARKET OPPORTUNITIES AND FUTURE TRENDS