ネットワークトラフィック分析:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Network Traffic Analysis - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850248

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

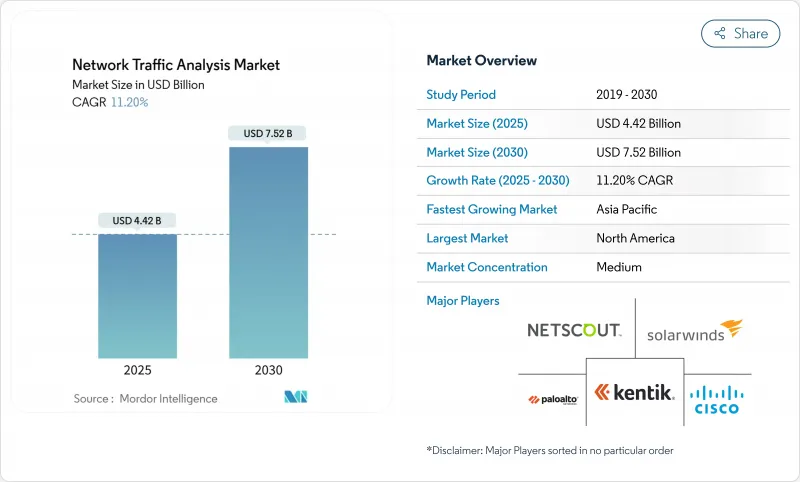

ネットワークトラフィック分析市場規模は、2025年に44億2,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは11.20%で、2030年には75億2,000万米ドルに達すると予測されます。

この成長は、ゼロトラスト・プログラム、5Gの展開、クラウド・ネイティブなワークロードが従来の境界を曖昧にする中、セキュリティ・コミュニティが境界防御から深いトラフィックの可視化へと軸足を移していることを反映しています。企業は、ネットワーク・テレメトリを、ハイブリッドな世界における横の動き、暗号化された脅威、パフォーマンスのボトルネックを発見できる単一の真実のソースと見なしています。AI主導のアナリティクスと継続的なパケット・キャプチャを組み合わせるベンダーは、セキュリティ・チームがポイント・ツールを統合する一方で、小規模なITショップのスキル・ギャップを緩和するマネージド検知・対応(MDR)サービスによってシェアを獲得しています。同時に、プラットフォーム・プロバイダーは、TLS 1.3の採用とマイクロサービスの普及に対応するため、暗号化トラフィック分析と東西インスペクションの組み込みを急いでいます。

世界のネットワークトラフィック分析市場の動向と洞察

最新のセキュリティ・スタックの要としてのNTAの出現

高度な持続的脅威の70%は、主にきめ細かなトラフィック分析によって検出可能な横方向の移動に依存しています。パケット分析とSIEMおよびXDRを緊密に連携させることで、サイロ化されたツールと比較して、検知までの平均時間を最大30%短縮できます。統合された遠隔測定はまた、相関作業の負荷を40-50%削減し、不足しているアナリストをデータ処理よりもトリアージに集中させます。オープンAPIとクラウドスケールのデータレイクを提供するベンダーは現在、多くのゼロトラスト・プログラムを支えており、NTAをエンドポイント、アイデンティティ、クラウド防御の基盤となるファブリックとして位置付けています。その結果、プラットフォームを優先した購買行動により、予算はスタンドアローンのプローブから統合型SaaSアナリティクスへとシフトしています。

ネットワーク帯域幅の拡大と5Gの展開が可視性のギャップを生む

5Gへの移行により、超高密度セル、分散ユーザープレーン機能、マルチアクセス・エッジコンピューティングが導入され、従来のタップやスパンポートが圧倒されます。米国だけでも、5Gの民間投資は2027年までに37億米ドルに達すると予想されていますが、既存の監視スタックのほとんどは、コンテナ化されたトラフィックを取り込んだり、ミリ秒単位の異常を検出したりすることができません。サービス・プロバイダーは、セキュリティのスペシャリストであるT-MobileのPrisma SASEバンドルと提携し、ネットワーク・スライシングとインライン脅威検出を組み合わせています。IoTの普及は、シグネチャベースのツールではデバイスの多様な挙動に対応できないため、分析エンジンにさらなるストレスを与え、挙動やML中心のモデルへの需要に拍車をかけています。

脅威と暗号化の急速な進化がツールを上回る

TLS 1.3は、ウェブトラフィックの95%を暗号化し、ハンドシェイクのメタデータを隠すため、従来のDPIを妨害します。暗号化ClientHelloや0-RTT再開などの機能により、ベンダーはタイミング、シーケンス長、トラフィック形態に依存するサイドチャネル推論に軸足を置くことを余儀なくされています。マルチインスタンス暗号化トラフィック変換器のような調査プロトタイプは99%の分類精度を達成したが、GPUクラスの馬力とデータサイエンスの才能が要求され、ほとんどのITチームには不足しています。小規模なサプライヤーは研究開発コストに苦しんでおり、人員削減や買収の可能性があります。

セグメント分析

クラウド展開が2024年の売上の51.2%を占め、設備投資を固定費に転換する弾力的なSaaSアナリティクスが好まれることが明らかになりました。2030年までのCAGRは13.7%で、レガシーデータセンターをAWS、Azure、GCPと組み合わせるハイブリッドモデルが成長を牽引しています。このブレンドは、クラウドの俊敏性を維持しながら、データレジデンシールールへのコンプライアンスを保証します。ZscalerのTraffic Captureサービスは、クラウドプラットフォームがオンプレミスのキャプチャアプライアンスを飽和させることなく、生のトラフィックを分析パイプラインにエクスポートする方法を示しています。

ハイブリッドアーキテクチャを採用する企業では、アップグレードが一元的に展開されるため、ハードウェアの更新費用が削減され、新しい検査機能の展開が迅速になると報告されています。オンプレミス型プローブは、エアギャップや規制の厳しい業界では依然として存在しますが、規制がクラウド認証フレームワークを採用するにつれて、業界別プローブ市場のシェアは着実に低下しています。ハイブリッドの採用により、ネットワークトラフィック分析市場全体は、エンタープライズクラスのツールを持たないグリーンフィールドの中堅企業への拡大を推進しています。

ソリューション(アプライアンス、仮想センサー、SaaSコンソール)は、2024年のネットワークトラフィック分析市場規模の62.4%を占める。しかし、モニタリングやインシデントレスポンスの負荷が軽減されるにつれて、サービスのCAGRは14.5%で拡大しています。OPSWATによるInQuestの買収は、ベンダーがディープファイルインスペクションや脅威情報をマネージドサービスにバンドルし、連邦政府のニーズに対応していることを示しています。

マネージド・サービスの導入は、アナリストの不足と製品の複雑さに対する現実的な対応です。プロバイダーは、24時間365日体制で対応し、脅威のフィードをキュレーションし、自動化された封じ込めを提供することで、リソースに制約のある企業での採用を後押ししています。ハードウェアセンサーは、FPGAアクセラレーションが仮想アプライアンスを凌駕する100Gbps超のバックボーンにおいて、依然として妥当性を保っています。それでもベンダーは、これらのセンサーをクラウド分析にデータを供給するフォワーダーとして位置づける傾向が強まっています。

ネットワークトラフィック分析市場は、デプロイメント(オンプレミス、クラウドベース、ハイブリッド)、コンポーネント(ソリューションとサービス)、組織規模(大企業と中小企業)、エンドユーザー産業(BFSI、ITとテレコム、その他)、地域別に区分されます。市場規模および予測は、上記のすべてのセグメントについて金額(単位:百万米ドル)で提供されます。

地域別分析

北米は、厳格な個人情報保護法、ゼロトラストの早期導入、高いサイバーセキュリティ予算により、2024年の売上高の34.06%を占めました。JPモルガンのAIを組み込んだ詐欺システムは、脅威の特定を300倍に加速し、年間2億米ドルを節約するパケット主導型分析に対するこの地域の意欲を示しています。インディアナ州では、マルチクラウドのインフラにトラフィック分析を導入した結果、市民サービスが向上しました。

アジア太平洋はCAGR 14.3%の高成長エンジンです。中国、インド、韓国における大規模な5Gの展開が、スマートシティへの投資やランサムウェア事件の増加と相まって、NTAの導入に拍車をかけています。中国のサイバーセキュリティ法やオーストラリアの重要インフラ法などの現地規制により、トラフィックのロギングと異常検知が義務付けられています。プライベートセルラーネットワークを利用して現場のデジタル化を進める製造業は、OTとITの融合を確保するためにきめ細かな監視を必要としています。

欧州では、GDPRの違反通知要件や、アルゴリズムの透明性を義務付ける新たなAI法制により、堅調な需要が維持されています。ソブリン・クラウドの取り組みにより、パケットが地域内にとどまるようなハイブリッド展開が推進され、きめ細かなデータレジデンシー制御を提供するベンダーが恩恵を受ける。ラテンアメリカと中東・アフリカはまだ始まったばかりだが、有望である:ブラジルの銀行、サウジアラビアのスマートシティプロジェクト、南アフリカの通信事業者は、サイバー規制の強化を見越して、AIを活用したNTAを試験的に導入しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 現代のセキュリティスタックの基盤としてのNTAの出現

- ネットワーク帯域幅の拡大と5Gの展開により可視性のギャップが生じる

- クラウドおよびハイブリッドアーキテクチャへの移行により、クラウドネイティブNTAの需要が増加

- 暗号化されたトラフィックのMLベースの検査要件

- ゼロトラストの東西トラフィックの急増

- SOC統合がNTA/NDRの統合を推進

- 市場抑制要因

- 脅威と暗号化の急速な進化がツールの進歩を上回っている

- 熟練したアナリストの不足とソリューションの複雑さ

- ディープパケットインスペクションを制限するデータプライバシー規制

- エンドポイント/XDRツールへの予算の再配分

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- 業界の魅力-ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因の市場への影響

第5章 市場規模と成長予測(価値観)

- デプロイメント別

- オンプレミス

- クラウドベース

- ハイブリッド

- コンポーネント別

- ソリューション

- ハードウェアアプライアンス

- 仮想アプライアンス

- SaaSプラットフォーム

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ソリューション

- 組織規模別

- 大企業

- 中小企業

- エンドユーザー業界別

- BFSI

- ITおよび通信

- 政府と防衛

- エネルギーと公益事業

- 小売業とeコマース

- ヘルスケアとライフサイエンス

- 製造業

- その他のエンドユーザー業界

- 用途別

- セキュリティと脅威検出

- パフォーマンス監視と最適化

- コンプライアンスとポリシーの施行

- キャパシティプランニングと予測

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- マレーシア

- シンガポール

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- NETSCOUT Systems Inc.

- Cisco Systems Inc.

- Palo Alto Networks Inc.

- SolarWinds Corporation

- Kentik Technologies Inc.

- Dynatrace LLC

- ExtraHop Networks Inc.

- Flowmon Networks A.S.(Progress)

- GreyCortex s.r.o.

- Genie Networks Ltd.

- ManageEngine(Zoho Corp.)

- Plixer LLC

- Nagios Enterprises LLC

- Gigamon Inc.

- Corelight Inc.

- Vectra AI Inc.

- Ixia(Keysight Technologies Inc.)

- Riverbed Technology LLC

- Nozomi Networks Inc.

- Nokia Corporation

第7章 市場機会と将来の動向

- ホワイトスペースとアンメットニーズの評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日