|

市場調査レポート

商品コード

1939573

アスファルト改質剤:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Asphalt Modifiers - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| アスファルト改質剤:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

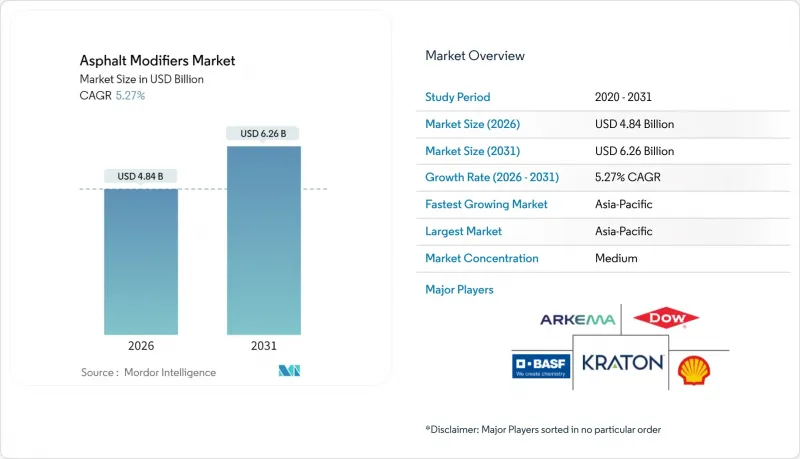

アスファルト改質剤市場の規模は、2026年には48億4,000万米ドルと推定され、2025年の46億米ドルから成長が見込まれます。

2031年までの予測では62億6,000万米ドルに達し、2026年から2031年にかけてCAGR5.27%で拡大する見通しです。

公共事業予算の拡大、厳格な性能基準に基づく道路仕様、持続可能なアスファルト技術への段階的な移行が、この着実な成長を牽引しています。アジア太平洋地域は、野心的な高速道路拡張、交通量の増加、急速な都市化によりポリマー改質バインダーの需要が持続しているため、最大の地域的基盤を維持しています。北米および欧州では普及率は成熟段階に達していますが、ライフサイクルコスト削減とネットゼロ指令により、プレミアム改質剤への需要が継続しています。原油価格連動の不安定なポリマー価格と、アスファルト煙に対する職場安全規制の強化が相まって、アスファルト改質剤市場にはコストおよびコンプライアンス上のリスクが生じています。メーカーは、サプライチェーンの拡大、バイオベース製品のポートフォリオ拡充、道路管理機関との技術提携の深化により、これらの圧力に対処しています。

世界のアスファルト改質剤市場の動向と洞察

ポストコロナ公共事業プログラムにおけるインフラ支出の回復

新たな景気刺激策により、公共事業機関が最低コスト入札よりも長寿命舗装を優先する傾向が強まり、プレミアムバインダーの需要が持続しています。米国インフラ投資雇用法だけで1,100億米ドルが高速道路と橋梁に割り当てられ、中国、インド、東南アジアでも同規模の資金投入が相次ぎ、重交通路向けポリマー改質アスファルトが重視されています。こうした資金配分は、実績ある性能データを提供するサプライヤーに有利な、安定したプロジェクトパイプラインにつながります。この資金環境下では、仕様策定担当者が納税者の投資収益を最大化するために改質剤を重要視する傾向が強まっています。

高交通密度と重軸荷重

電子商取引と産業活動の急成長により貨物輸送が活発化し、車軸応力が従来の設計限界を大幅に上回っています。実地試験では、SBS改質バインダーが非改質アスファルトと比較して動的安定性指数を最大10倍向上させ、トラック交通下でのわだち掘れ深さを大幅に低減することが示されています。運輸省は現在、港湾アクセス道路や物流回廊の入札にポリマー要求事項を組み込み、高弾性率改質剤の継続的な需要を確保しています。

高分子改質アスファルトの初期コスト

従来型バインダー比15~25%のプレミアム価格は、依然として最低初期入札価格を優先する調達規則下での採用を阻んでいます。予算が厳しい自治体では、改質剤の導入を先送りし、基本的な舗装更新を選択。ライフサイクルコスト削減効果が明らかなにもかかわらず、短期的な成長見通しは鈍化しています。

セグメント分析

物理的改質剤は2025年にアスファルト改質剤市場の54.10%を占め、収益面で優位性を維持しました。SBS(スチレン・ブタジエン・スチレン)とEVA(エチレン・ビニルアセテート)は、重荷重・極端な温度環境下での舗装において依然として広く使用されています。このセグメント内では、SBSが弾性回復性と製油所グレードアスファルトとの相性の良さから、圧倒的なシェアを獲得しています。化学改質剤は数量こそ少ないもの、環境規制や耐湿性要求を満たす温間混合用触媒や剥離防止剤を背景に、5.36%のCAGRで最も急速に成長しているサブカテゴリーです。タイヤリサイクルの促進策に後押しされたゴムクラム改質剤は、廃棄物の埋立処分を回避しつつ路面耐久性を高めようとする自治体間で普及が進んでいます。繊維、鉱物、ナノ補強材の各カテゴリーは物理的特性範囲を補完し、ニッチな耐久性要求に応えます。

今後の展望として、利害関係者はポリマーと生化学的再生剤を融合したハイブリッドシステムにより、剛性・ひび割れ抵抗性・持続可能性のバランスが図られると予測しております。欧州の主要プロジェクトでは、リグニンーポリマーハイブリッドがSBSと同等の性能等級を達成しつつ、低炭素化を実現している事例が示されております。信頼性の高いバイオ原料供給源を確保し、配合互換性の課題を克服したサプライヤーは、脱炭素化の加速に伴い収益性の高い地位を確立できるでしょう。

アスファルト改質剤レポートは、改質剤タイプ(物理的改質剤、化学的改質剤)、アスファルト混合技術(ホットミックスアスファルト、ウォームミックスアスファルト、コールドおよびハーフウォームミックス)、用途(舗装、屋根材、その他用途)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されています。市場予測は金額ベース(米ドル)で提供されます。

地域別分析

アジア太平洋地域は2025年にアスファルト改質剤市場の38.25%を占め、数兆ドル規模の高速道路およびベルト回廊構想に牽引され、5.81%のCAGRで成長しています。中国は2025年までに12万km以上の高品質高速道路を完成させ、国内精製業者は内需を満たすためSBSラインのボトルネック解消を継続しています。インドの回廊計画と空港滑走路拡張が相まって、モンスーン周期や重量貨物に耐える高性能バインダーへの地域需要をさらに加速させています。東南アジア諸国は迅速な展開を可能とするモジュラー式アスファルトプラントに投資しており、世界の大手が供給する即用型ポリマーペレットが好まれています。

北米では、性能等級仕様を組み込んだ舗装更新プロジェクトが長期にわたり継続される「インフラ投資・雇用法」により市場が支えられています。米国州運輸局の80%以上が州間高速道路向けに改質アスファルトを義務付けており、成熟しながらも堅調な収益基盤を維持しています。カリフォルニア州やワシントン州などCO2削減目標が積極的な州では温間混合アスファルトの導入が特に速く、化学添加剤サプライヤーは流通拠点の地域化を迫られています。

欧州は生産量は少ないもの、「Fit for 55」規制のもと、炭素最適化バインダーソリューションの先駆的取り組みを進めています。同地域では既に多くの国家契約で温間混合アスファルトが義務化され、リグニンとポリマーのハイブリッド技術に関する先進の調査が支援されています。例えばスカンジナビア諸国の機関では、低温技術によるCO2削減量1トンごとに請負業者へ補償金を支給しており、これにより温間混合アスファルト用改質剤の需要が拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ポストコロナ公共事業プログラムにおけるインフラ支出の回復

- 交通量の高密度化と車軸荷重の増加

- 性能基準型アスファルト仕様(例:スーパーペイブ)の採用

- 道路建設におけるネット・ゼロカーボン規制

- グラフェン強化バインダー調査の急増

- 市場抑制要因

- ポリマー改質アスファルトの高額な初期費用

- 職業上の健康リスクおよび煙への曝露に関する懸念

- SBS/SEBSおよびその他のポリマーの価格変動性

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 修飾子タイプ別

- 物理的修飾子

- プラスチック(高密度ポリエチレン、スチレンブタジエンゴム、エチレンビニルアセテート)

- ゴム(クラムゴム、脱硫ゴム)

- 繊維(セルロース、アラミド、ガラス)

- 鉱物系充填剤および増量剤

- 化学的改質剤

- 剥離防止剤

- 温間混合アスファルト用添加剤

- 再生剤および抗酸化剤

- その他(ナノクレイ、グラフェン)

- 物理的修飾子

- アスファルト混合技術別

- ホットミックスアスファルト(HMA)

- 温間混合アスファルト(WMA)

- コールドミックスおよびハーフウォームミックス

- 用途別

- 舗装

- 屋根材

- その他の用途

- 地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 中東・アフリカ

- サウジアラビア

- カタール

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- Arkema

- BASF

- Cargill, Incorporated

- Dow

- Engineered Additives LLC

- Evonik Industries AG

- Exxon Mobil Corporation

- Genan Holding A/S

- Honeywell International Inc.

- Iterchimica SpA

- Kao Corporation

- Kraton Corporation

- McAsphalt Industries Limited

- Nouryon

- PQ Corporation

- Sasol

- Shell plc