|

市場調査レポート

商品コード

1687063

腎バイオマーカー- 市場シェア分析、産業動向・統計、成長予測(2025年~2030年)Renal Biomarkers - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 腎バイオマーカー- 市場シェア分析、産業動向・統計、成長予測(2025年~2030年) |

|

出版日: 2025年03月18日

発行: Mordor Intelligence

ページ情報: 英文 154 Pages

納期: 2~3営業日

|

- 全表示

- 概要

- 目次

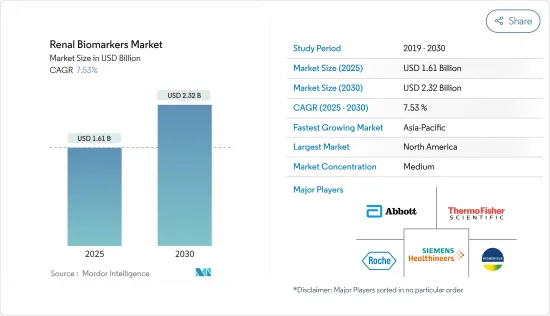

腎バイオマーカー市場規模は2025年に16億1,000万米ドルと推計され、予測期間(2025年~2030年)のCAGRは7.53%で、2030年には23億2,000万米ドルに達すると予測されます。

調査対象市場の成長を促進している主な要因は、腎疾患の主な原因である糖尿病や高血圧などの様々な腎臓関連疾患や疾病の有病率の上昇と、遺伝学分野における急速な技術進歩です。

様々な腎臓関連の健康状態による負担の増大は、近年増加傾向にあります。糸球体腎炎、腎不全、多発性嚢胞腎、ループス腎炎、鎮痛性腎症、腎感染症などの腎疾患の有病率の上昇は、これらの疾患の診断に使用される腎バイオマーカーの同定に使用される診断検査に対する需要を増加させると予想され、最終的に予測期間にわたって調査された市場を牽引します。例えば、American Kidney Fund Organizationが2024年に更新したデータによると、約3,700万人のアメリカ人が腎臓病を患っています。腎臓病は憂慮すべき速度で増加しています。したがって、世界のさまざまな国で腎臓関連疾患の有病率が高いことから、予測期間中に調査された市場が活性化すると予想されます。

糖尿病患者の有病率の増加は腎臓関連疾患の有病率の増加につながる可能性があり、予測期間にわたって調査した市場を牽引すると予想されます。例えば、国際糖尿病連合(IDF)の2022年最新情報によると、2021年には全世界で約5億3,700万人の成人(20~79歳)が糖尿病を患っており、その数は2030年までに6億4,300万人、2045年までに7億8,300万人に増加すると予測されています。したがって、腎臓病につながる可能性のある糖尿病の大幅な増加、およびこれらの疾患の診断と管理における腎バイオマーカー検査の大きな役割は、予測期間にわたって研究市場を牽引すると予想されます。

さらに、提携、M&A、製品の上市や承認など、市場参入企業による戦略的活動が市場の成長を促進すると予想されます。例えば、2023年6月、Renalytix PLCは、米国食品医薬品局(FDA)が同社のKidneyIntelX.dkd予後検査についてDe Novoの販売承認を与えたことを報告しました。これにより、KidneyIntelXは、2型糖尿病と早期慢性(糖尿病性)腎臓病の成人のケアマネジメントを導く、クラス初の人工知能対応予後検査プラットフォームであることが確認されました。レナリティクス社は、FDAの承認により、検査の普及が進み、臨床ガイドラインに情報が提供され、保険適用が拡大し、さらに国際的な規制当局の承認が得られると確信しています。

同様に、2023年8月、SphingoTec GmbHとBoditech Med Inc.は、腎機能バイオマーカーpenKidの開発を目的とした開発契約を締結しました。このMDAはSphingoTec GmbHとBoditech Med Inc.のパートナーシップを強固なものとし、AFIAS(自動蛍光免疫測定システム)プラットフォーム上でのバイオマーカーpenKidのアッセイの商業化の成功をサポートすることを目的としています。このような戦略的イニシアチブは、予測期間中に市場の成長を大きく促進すると予測されています。

このように、腎臓疾患の負担の増加や市場参入企業による戦略的活動といった前述の要因により、腎臓バイオマーカー市場は予測期間中に大きな成長を遂げると予想されます。ただし、規制や償還制度の問題が予測期間中の市場成長の妨げになる可能性があります。

腎バイオマーカー市場動向

好中球ゼラチナーゼ関連リポカリン(NGAL)は予測期間中に大幅な成長が見込まれる

NGAL(好中球ゼラチナーゼ関連リポカリン)は、急性腎障害(AKI)の早期診断に使用されている新規バイオマーカーです。虚血性および腎毒性AKIの動物モデルの血漿および尿において、NGALレベルの上昇が記録されています。したがって、NGALは虚血性障害の新規尿中バイオマーカーとも考えられています。腎臓においてNGALが産生される主な部位は、ヘンレループ、太い上行枝、および集合管の間充織細胞です。

NGALはまた、アポトーシスを阻止し、腎尿細管細胞の正常な増殖を増加させることにより、傷害を軽減するのに役立ちます。より具体的には、NGALはヘムオキシゲナーゼ-1をアップレギュレートし、近位尿細管のN-カドヘリンを維持し、細胞死を抑制することが報告されています。

NGAL検査のための研究の高まりとNGAL検査に対する規制機関からの承認は、NGAL検査の採用を増加させ、それによってセグメントの成長を後押しすると予想されます。例えば、2023年12月、Bioporto社は、米国で小児用急性腎障害(AKI)バイオマーカー検査のNGALバイオマーカーについて、米国食品医薬品局(FDA)510(k)承認を取得しました。

さらに、NGALバイオマーカー開発のための戦略的パートナーシップの増加は、AKI診断のためのこの検査の採用を増加させ、それによってセグメントの成長を後押しすると予想されます。例えば、2024年2月、BioPorto A/SはRoche Diagnosticsと提携し、BioPortoのNGAL検査をRocheのcobas c 501プラットフォームでProNephro AKI(NGAL)として商業化しました。このような商業化契約は、NGAL検査の採用を増加させ、セグメントの成長を促進するのに役立ちます。

さらに、造影剤誘発性急性腎障害(CI-AKI)患者におけるNGAL検査の重要性の高まりが、このセグメントの成長をさらに押し上げると予想されます。2023年3月にDiagnostics Journal誌に掲載された研究によると、NGALの診断効果は卓越しています。NGALは、造影血管造影後の臨床的および潜在的な腎障害の早期診断のための信頼できるバイオマーカーとして機能する可能性があります。したがって、腎疾患の評価におけるNGALバイオマーカーの高い臨床診断性能は、調査対象セグメントの需要を押し上げ、市場の拡大を加速すると予想されます。

したがって、研究開発活動の活発化、NGAL開発のための戦略的パートナーシップ、腎臓疾患の検出におけるNGALの意義と有効性により、このセグメントは予測期間中に安定した成長を遂げると予想されます。

北米が市場で大きなシェアを占め、予測期間中も同様と予想される

北米は現在、腎バイオマーカー市場で大きなシェアを占めており、予測期間中もその牙城は揺るがないとみられます。北米地域では米国が最大の市場シェアを占めています。過去10年間で、分子バイオマーカーに関する情報を含むFDA承認の数が大幅に増加しています。ほぼすべての製薬会社が提携やその他の事業を通じて分子バイオマーカープログラムを開発しています。

米国では慢性腎臓病の有病率が上昇していることが、効果的な診断のために腎バイオマーカーの利用が増加し、同地域の市場成長を押し上げる主な要因となっています。例えば、米国疾病予防管理センター(CDC)が2023年5月に発表したデータによると、米国では成人の14.0%、すなわち約3,550万人が慢性腎臓病を患っていると推定されています。

さらに、米国では慢性腎臓病にかかりやすい高齢化が進んでいることも、早期診断と効果的な治療に対する需要の高まりにつながり、市場の成長に寄与しています。例えば、米国疾病予防管理センター(CDC)が2023年5月に発表したデータによると、慢性腎臓病は65歳以上の高齢者に最も多く、米国における罹患人口の34.0%を占めています。このような慢性腎臓病の高い有病率は、効果的な診断オプションの採用を促進し、それによって市場の成長に影響を与えると予測されています。

さらに、米国では腎臓病の診断検査の開発・改善に政府機関が力を入れるようになっており、腎臓バイオマーカーの需要が高まっています。例えば、2023年12月、米国国立標準技術研究所(NIST)は、腎臓の機能性をチェックするために使用されるバイオマーカーであるアルブミンの正確な測定値を持つ初のヒト尿標準を開発しました。この標準は、腎臓病の診断の判断をサポートし、人々の健康状態を改善します。腎臓病の診断と管理の精度を向上させるためのこのような政府の取り組みは、国内における腎臓バイオマーカーの成長を促進すると予測されています。

さらに、食品医薬品局(FDA)の承認、製品の上市、臨床試験など、市場企業が採用する戦略的活動は、予測期間中の市場成長を後押しすると予想されます。例えば、2023年2月、米国で開催された2023 ASCO Genitourinary(GU)Cancers Symposiumにおいて、アラバイブ社が明細胞腎細胞がん(ccRCC)およびバイオマーカー高値サブグループを対象としたバチラクセプトのフェーズ1b/2試験の良好な結果を示しました。したがって、このような臨床試験は、国内でのバイオマーカー検査の開発を後押しすると思われます。その結果、市場の成長が促進されることになります。

大手企業は、提供する製品やサービスの幅を広げるため、腎バイオマーカーにおいて中堅企業との提携や共同研究を戦略的に進めています。例えば、2024年1月、カナダを拠点とするヘルスケア管理および検査サービスプロバイダーであるLifeLabs社は、画期的なKlinrisk Scoreを通じて慢性腎臓病(CKD)の早期発見と治療の改善に注力するカナダのAIベースの医療機器企業であるKlinrisk社と提携しました。Klinriskテストは日常的な血液と尿サンプルを分析します。最大40%の腎機能低下や、今後5年間の腎不全の進行リスクを示す包括的なレポートを提供します。LifeLabs社とKlinrisk社は、慢性腎臓病治療に革命を起こすために手を組みます。このような戦略的イニシアチブは市場成長を促進すると予測されます。このような戦略的活動により、同地域における腎臓バイオマーカーの利用可能性がさらに高まり、市場の成長に寄与すると思われます。

このように、慢性腎臓病の有病率の上昇、診断検査開発に対する政府機関の注目の高まり、北米の市場プレイヤーによるFDA承認、臨床試験、新製品の上市や提携などの戦略的活動により、市場は予測期間中に大きな成長率を記録すると予測されます。

腎バイオマーカー産業のセグメンテーション

腎バイオマーカー市場は競争が激しく、複数の大手企業と複数の中小企業で構成されています。しかし、技術の進歩や製品の革新に伴い、中堅・中小企業は手頃な価格で新技術を導入することで市場での存在感を高めています。Thermofisher Scientific、Abbott Laboratories、Siemens Healthineers AG、F. Hoffmann-La Roche Ltd、BioMerieuxなどの企業が、この市場で大きなシェアを占めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 市場概要

- 市場促進要因

- 様々な腎臓関連疾患の有病率の上昇

- 腎疾患の主要原因である糖尿病と高血圧の高い有病率

- 遺伝学分野における急速な技術進歩

- 市場抑制要因

- 規制・償還制度に関する問題

- ポーターファイブフォース

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場セグメンテーション

- バイオマーカータイプ別

- 機能性バイオマーカー

- 血清クレアチニン

- 血清シスタチンC

- 尿アルブミン

- アップレギュレート蛋白質

- 好中球ゼラチナーゼ関連リポカリン(NGAL)

- 腎障害分子-1

- インターロイキン18

- その他のバイオマーカー

- 機能性バイオマーカー

- 診断技術別

- 酵素結合免疫吸着測定法

- 粒子増強比濁免疫測定法(PETIA)

- 比色アッセイ

- 化学発光酵素免疫測定法(CLIA)

- 液体クロマトグラフィー質量分析法(LS-MS)

- エンドユーザー別

- 病院

- 診断研究所

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

第6章 競合情勢

- 企業プロファイル

- Abbott Laboratories

- BioPorto Diagnostics AS

- F. Hoffmann-La Roche AG

- Thermo Fisher Scientific Inc.

- SEKISUI MEDICAL CO., LTD.

- BioMerieux

- Sphingotec GmbH

- Randox Laboratories Ltd

- Siemens Healthineers AG

- Enzo Life Sciences, Inc.,

第7章 市場機会と今後の動向

The Renal Biomarkers Market size is estimated at USD 1.61 billion in 2025, and is expected to reach USD 2.32 billion by 2030, at a CAGR of 7.53% during the forecast period (2025-2030).

The key factors propelling the growth of the studied market are the rising prevalence of various kidney-related diseases and diseases such as diabetes and high blood pressure, which are the leading causes of renal diseases, coupled with rapid technological advancements in the field of genetics.

The growing burden of various kidney-related health conditions has been on the rise in recent years. The rising prevalence of kidney diseases such as glomerulonephritis, kidney failure, polycystic kidney disease, lupus nephritis, and analgesic nephropathy, kidney infections, among others, are expected to increase the demand for the diagnostics tests used for the identification of renal biomarkers that are used for the diagnosis of these diseases, which ultimately drive the studied market over the forecasted period. For instance, according to the American Kidney Fund Organization Updated data in 2024, around 37 million Americans have kidney disease. Kidney disease is growing at an alarming rate. Hence, the high prevalence of kidney-related diseases in different countries worldwide is expected to boost the studied market over the forecast period.

The rising prevalence of diabetes cases can lead to an increasing prevalence of kidney-related diseases, which is expected to drive the studied market over the forecasted period. For instance, as per the 2022 update from the International Diabetic Federation (IDF), approximately 537 million adults (20-79 years) will be living with diabetes across the globe in 2021, and the number is projected to rise to 643 million by 2030 and 783 million by 2045. Hence, the significant increase in diabetes that can lead to kidney diseases and the huge role of renal biomarkers testing in diagnosing and managing these diseases are expected to drive the studied market over the forecast period.

Additionally, strategic activities by market players, such as partnerships, mergers and acquisitions, and product launches and approvals, are expected to propel the market's growth. For instance, in June 2023, Renalytix PLC reported that the United States Food and Drug Administration (FDA) had granted De Novo marketing authorization for its KidneyIntelX.dkd prognostic test. This affirms KidneyIntelX as a first-in-class, artificial intelligence-enabled prognostic testing platform to guide care management for adults with type 2 diabetes and early-stage chronic (diabetic) kidney disease. Renalytix believes FDA authorization will increase test adoption, inform clinical guidelines, expand insurance coverage, and pursue additional international regulatory approvals.

Similarly, in August 2023, SphingoTec GmbH and Boditech Med Inc. entered into a development agreement aimed at developing the kidney function biomarker penKid. The MDA solidifies the partnership between SphingoTec GmbH and Boditech Med Inc., aiming to support the successful commercialization of the assay for the biomarker penKid on the AFIAS (Automated Fluorescent Immunoassay System) platforms. Such strategic initiatives are projected to drive the market growth significantly over the forecast period.

Thus, due to the aforementioned factors, such as the growing burden of kidney diseases and strategic activities by market players, the renal biomarkers market is expected to grow at a significant rate during the forecast period. However, regulatory and reimbursement system issues may hamper the market's growth over the forecast period.

Renal Biomarkers Market Trends

Neutrophil Gelatinase-Associated Lipocalin (NGAL) is Expected to Project Significant Growth Over the Forecast Period

NGAL (Neutrophil Gelatinase Associated Lipocalin) is a novel biomarker that is being used to diagnose acute renal injury (AKI) early. Elevation of NGAL levels has been documented in the plasma and urine of animal models of ischemic and nephrotoxic AKI. Therefore, NGAL is also considered a novel urinary biomarker for ischemic injury. The loop of the Henle, the thick ascending limb, and the intercalated cells of the collecting duct are the primary areas of NGAL production in the kidney.

NGAL is also helpful in reducing an injury by stopping apoptosis and increasing the normal proliferation of kidney tubule cells. More specifically, NGAL has been reported to up-regulate heme-oxygenase-1, which preserves proximal tubule N-cadherin and inhibits cell death.

The rising research for NGAL testing and the approvals from the regulatory agencies for the NGAL tests are anticipated to increase the adoption of NGAL tests, thereby boosting the segment growth. For instance, in December 2023, Bioporto received United States Food and Drug Administration 510(k) approval for the NGAL biomarker for acute kidney injury (AKI) biomarker test for pediatric use in the United States.

Furthermore, the rising strategic partnerships for the development of NGAL biomarkers are anticipated to increase the adoption of this test to diagnose AKI, thereby boosting the segment growth. For instance, in February 2024, BioPorto A/S entered a collaboration with Roche Diagnostics to commercialize BioPorto's NGAL test as ProNephro AKI (NGAL) on Roche's cobas c 501 platform. Such commercialization agreements help increase NGAL testing adoption, driving the segment growth.

Additionally, the rising importance of NGAL testing in patients with contrast-induced acute kidney injury (CI-AKI) is anticipated to boost the segment growth further. According to the study published in the Diagnostics Journal in March 2023, the diagnostic efficacy of NGAL is outstanding. NGAL may act as a reliable biomarker for the early diagnosis of clinical and subclinical forms of renal injury after contrast angiography. Therefore, the high clinical diagnosis performance of NGAL biomarkers in assessing renal disease is anticipated to boost the demand for the segment studied, surging the market expansion.

Hence, with growing research and development activities, strategic partnerships for the development of NGAL, and the significance and efficacy of NGAL in detecting kidney conditions, the segment is expected to have steady growth over the forecast period.

North America is Expected to Hold a Significant Share in the Market and Expected to do Same Over the Forecast Period

North America currently holds a significant share of the market for renal biomarkers, and it is expected to continue its stronghold over the forecast period. The United States holds the largest market share in the North American region. In the past decade, there has been a significant increase in the number of FDA approvals containing information on molecular biomarkers. Almost every pharmaceutical company has been developing molecular biomarker programs through partnerships or other ventures.

The rising prevalence of chronic kidney disorders among people in the United States is a major factor attributed to the increasing usage of renal biomarkers for effective diagnosis and to boost the market growth in this region. For instance, according to the data published by the Centers for Disease Control and Prevention (CDC) in May 2023, 14.0% of adults in the United States, i.e., about 35.5 million, are estimated to have chronic kidney disease.

Additionally, the increasingly vulnerable aging population that is prone to chronic kidney diseases in the United States is also contributing to the rising demand for early-stage diagnosis and effective treatment, thereby contributing to the growth of the market. For instance, according to the data published by the Centers for Disease Control and Prevention (CDC) in May 2023, chronic kidney disease is accounted to be the most common in people aged 65 years or older, contributing to 34.0% of the affected population in the United States. Such a high prevalence of chronic kidney disease is projected to drive the adoption of effective diagnostic options, thereby influencing market growth.

Furthermore, the increasing focus of government agencies in the United States on developing and improving diagnostic tests for kidney diseases eventually increases the demand for renal biomarkers. For instance, in December 2023, the National Institute of Standards and Technology (NIST) developed the first human urine standard with precise measurements of albumin, a biomarker used to check the functionality of the kidneys. The standard will support decisions for diagnosing kidney diseases and improve health outcomes for people. Such government initiatives for improving the accuracy of diagnosing and managing kidney diseases are projected to drive the growth of renal biomarkers in the country.

Moreover, strategic activities adopted by the market players, such as Food and Drug Administration (FDA) approvals, product launches, and clinical trials, are expected to boost the market growth over the forecast period. For instance, in February 2023, Aravive Inc. demonstrated positive results from the Phase 1b/2 trial of batiraxcept in clear cell renal cell cancer (ccRCC) and a biomarker-high subgroup at the 2023 ASCO Genitourinary (GU) Cancers Symposium in the United States. Therefore, such clinical trials will boost the development of biomarker tests in the country. This will subsequently drive market growth.

Major companies are strategically entering into partnerships and collaborations with mid-sized companies in renal biomarkers to broaden the products and services offered by the company. For instance, in January 2024, LifeLabs, a Canada-based healthcare management and laboratory services provider, partnered with Klinrisk, a Canadian AI-based medical device company focused on improving the early detection and treatment of chronic kidney disease (CKD) through the groundbreaking Klinrisk Score. Klinrisk test analyzes routine blood and urine samples. It delivers a comprehensive report indicating the risk of progression for kidney function loss of up to 40% or kidney failure in the next five years. LifeLabs and Klinrisk join forces to revolutionize chronic kidney disease care. Such strategic initiatives are projected to drive market growth. These strategic activities would further increase the availability of renal biomarkers in the region, contributing to the market's growth.

Thus, owing to the rising prevalence of chronic kidney disease, the increasing focus of government agencies on developing diagnostic tests, and strategic activities such as FDA approvals, clinical trials, and new product launches and partnerships by the market players in North America, the market is expected to witness a significant growth rate over the forecast period.

Renal Biomarkers Industry Segmentation

The renal biomarkers market is highly competitive and consists of several major players, along with multiple smaller companies. However, with technological advancements and product innovations, mid-size to smaller companies are increasing their market presence by introducing new technologies at affordable prices. Companies like Thermofisher Scientific, Abbott Laboratories, Siemens Healthineers AG, F. Hoffmann-La Roche Ltd, and BioMerieux hold substantial shares in the market.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET DYNAMICS

- 4.1 Market Overview

- 4.2 Market Drivers

- 4.2.1 Rising Prevalence of Various Kidney-related Diseases

- 4.2.2 High Prevalence of Diabetes and High Blood Pressure, the Leading Cause of Renal Diseases

- 4.2.3 Rapid Technological Advances in the Field of Genetics

- 4.3 Market Restraints

- 4.3.1 Issues Related to Regulatory and Reimbursement Systems

- 4.4 Porter Five Forces

- 4.4.1 Bargaining Power of Suppliers

- 4.4.2 Bargaining Power of Consumers

- 4.4.3 Threat of New Entrants

- 4.4.4 Threat of Substitute Products/Services

- 4.4.5 Intensity of Competitive Rivalry

5 MARKET SEGMENTATION (Market Size by Value - USD)

- 5.1 By Biomarker Type

- 5.1.1 Functional Biomarker

- 5.1.1.1 Serum Creatinine

- 5.1.1.2 Serum Cystatin C

- 5.1.1.3 Urine Albumin

- 5.1.2 Up-regulated Protein

- 5.1.2.1 Neutrophil Gelatinase-Associated Lipocalin (NGAL)

- 5.1.2.2 Kidney Injury Molecule-1

- 5.1.2.3 INTERLEUKIN-18

- 5.1.3 Other Biomarker Types

- 5.1.1 Functional Biomarker

- 5.2 By Diagnostic Technique

- 5.2.1 Enzyme-linked Immunosorbent Assay

- 5.2.2 Particle-enhanced Turbidimetric Immunoassay (PETIA)

- 5.2.3 Colorimetric Assay

- 5.2.4 Chemiluminescent Enzyme Immunoassay (CLIA)

- 5.2.5 Liquid Chromatography Mass Spectrometry (LS-MS)

- 5.3 By End User

- 5.3.1 Hospitals

- 5.3.2 Diagnostic Laboratories

- 5.3.3 Other End Users

- 5.4 Geography

- 5.4.1 North America

- 5.4.1.1 United States

- 5.4.1.2 Canada

- 5.4.1.3 Mexico

- 5.4.2 Europe

- 5.4.2.1 Germany

- 5.4.2.2 United Kingdom

- 5.4.2.3 France

- 5.4.2.4 Italy

- 5.4.2.5 Spain

- 5.4.2.6 Rest of Europe

- 5.4.3 Asia-Pacific

- 5.4.3.1 China

- 5.4.3.2 Japan

- 5.4.3.3 India

- 5.4.3.4 Australia

- 5.4.3.5 South Korea

- 5.4.3.6 Rest of Asia-Pacific

- 5.4.4 Middle East and Africa

- 5.4.4.1 GCC

- 5.4.4.2 South Africa

- 5.4.4.3 Rest of Middle East and Africa

- 5.4.5 South America

- 5.4.5.1 Brazil

- 5.4.5.2 Argentina

- 5.4.5.3 Rest of South America

- 5.4.1 North America

6 COMPETITIVE LANDSCAPE

- 6.1 Company Profiles

- 6.1.1 Abbott Laboratories

- 6.1.2 BioPorto Diagnostics AS

- 6.1.3 F. Hoffmann-La Roche AG

- 6.1.4 Thermo Fisher Scientific Inc.

- 6.1.5 SEKISUI MEDICAL CO., LTD.

- 6.1.6 BioMerieux

- 6.1.7 Sphingotec GmbH

- 6.1.8 Randox Laboratories Ltd

- 6.1.9 Siemens Healthineers AG

- 6.1.10 Enzo Life Sciences, Inc.,