|

市場調査レポート

商品コード

1849942

内視鏡デバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Endoscopy Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 内視鏡デバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月04日

発行: Mordor Intelligence

ページ情報: 英文 130 Pages

納期: 2~3営業日

|

概要

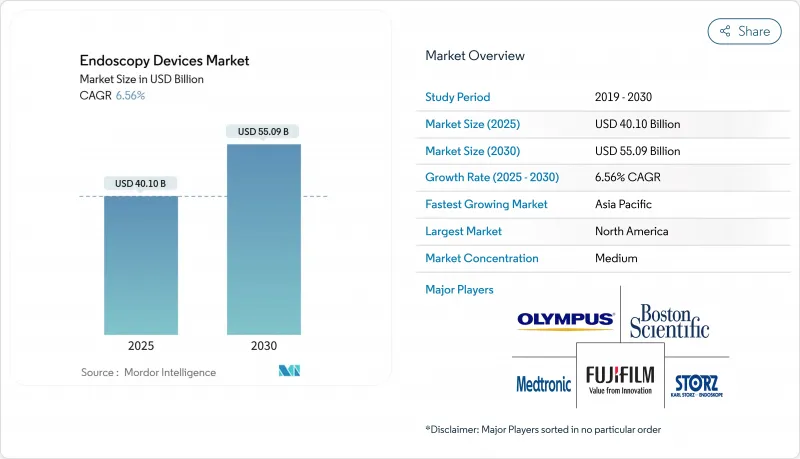

内視鏡デバイス市場は、2025年に401億米ドルに達し、2030年には約550億9,000万米ドルに達すると予測され、CAGRは6.56%に近いです。

低侵襲手術の受け入れ拡大により、病院の資本予算は引き続き再編成され、患者の回復時間を短縮する一方、利益率の高い手術のために手術室の枠を解放する可視化タワーや高度画像処理モジュールへの投資が引き寄せられています。これは、再処理の手間を減らすだけでなく、院内感染に関連する診療報酬上の罰則を制限するものでもあります。アジア太平洋地域の成長は世界平均を上回っており、保険適用範囲の拡大と訓練された内視鏡医の不足が相まって、同地域のバイヤーは学習曲線を短縮する直感的なソフトウェアガイドプラットフォームを好むようになっています。北米の老舗内視鏡メーカーは依然として主要顧客であるが、シングルユースの十二指腸内視鏡の迅速な導入により、メーカー各社は割高な価格設定とボリューム主導のコスト効率とのバランスを迫られています。

世界の内視鏡デバイス市場の動向と洞察

外科専門分野全体における低侵襲手技への広範なシフト

各専門分野で、臨床医は低侵襲治療を中心とした治療経路を再構築しています。内腔ロボット(自然の開口部からのナビゲーションを可能にする)は、患者の外傷を減らし、入院期間を短縮し、回復を早めるという同じ価値提案に製品ロードマップが収束しつつあることを示しています。したがって、内視鏡検査ベンダーは、画質だけでなく、測定可能なワークフロー効率で競争しなければならなくなってきています。

内視鏡検査の可視化における絶え間ない革新が臨床成果を高める

高精細光学系、3D画像、ソフトウェアによる造影プラットフォームにより、早期病変の検出が向上しています。例えば、オリンパスのEVIS EXERA IIIは、NBI(Narrow Band Imaging)とDual Focusを活用し、大腸内視鏡検査中の腺腫検出率を高めています。プロバイダーにとって戦略的な副次的なことは、より少量の組織を選択的に生検できるようになったことです。この最適化により、外来施設は品質ベンチマークを満たしながら競合ベンチマーキングを維持することができます。

訓練された内視鏡医とサポートスタッフの世界的不足

適応の拡大は、熟練した内視鏡医の世界的な供給を上回っています。米国消化器内視鏡学会は、ERCPやEUSのような高度な手技には長期間の指導が必要であり、迅速な資格取得を妨げていると強調しています。サプライヤーにとっての現実的な帰結は、ガイダンス・ソフトウェア、標準治療チェックリスト、人工知能支援ナビゲーションを統合したシステムの新興市場です。トレーニング期間を短縮する機器は利用率を向上させるため、競合する資本要求の間で決定する管理者のビジネスケースを強化します。

セグメント分析

消化器内視鏡検査は、大腸内視鏡検査と上部消化管診断への依存度の高さを反映して、2024年に54.9%の市場シェアを確保しました。しかし、腹腔鏡検査は、肥満治療や子宮内膜症治療などの適応拡大により、2030年までCAGR 8.9%で上昇すると予測されています。この勢いは、多職種のORチームが、腹腔鏡モードと内視鏡モードを切り替え可能なモジュール式タワー構成を推し進める可能性があることを示唆しており、大量のGIスイートとフレキシブルな多専門室に効果的に調達戦略を二分しています。

超音波内視鏡(EUS)もまた、米国で上部消化管EUSの件数が増加していることからもわかるように、普及しつつあります。EUSは病期診断と腹腔神経叢神経融解術のような治療的介入の両方を促進するため、病院はこの技術を診断のコストセンターというよりは、むしろ収益を向上させる補助的なものとして位置づけ始めており、予算編成の権限を放射線科から消化器科へと微妙にシフトさせています。

再使用可能なスコープが2024年には82%のシェアを占め、依然として優位を占めているが、使い捨てのスコープは毎年12.5%の成長を続けています。ディスポーザブルシース胃カメラを標準的な機器と比較した研究では、再処理時間が約48分から10分未満に短縮され、1日の処理能力が実質的に3倍になったことが実証されています。ほとんどのASCが1日のスケジュールをタイトに設定していることを考えれば、このスループット改善は説得力があります。1部屋あたり2~3件の症例を追加すれば、診療時間を延長することなくEBITDAマージンを大幅に改善できます。

施設管理者は感染リスクの軽減と環境への影響を比較検討するため、廃棄物管理と持続可能性への関心が高まっています。この二重の考慮は、リサイクル可能な材料や引き取りプログラムに向けた将来の購買基準に影響を与え、メーカーに新たなサービスラインの収益モデルを導入する可能性が高いです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 消化器がんおよび大腸がんの世界の発生率の上昇が検査需要を牽引

- 外科専門分野全体で低侵襲手術への広範な移行

- 内視鏡可視化における継続的なイノベーションが臨床成果を向上

- 予防内視鏡検査を支援する有利な償還制度と公衆衛生プログラム

- 診断介入を必要とする複数の慢性疾患を抱える高齢化人口

- 外来手術センターの拡大により外来内視鏡検査件数が増加

- 市場抑制要因

- 持続的な感染管理の課題と強化された規制監視

- 訓練を受けた内視鏡医とサポートスタッフの世界的不足

- 長くて厳しい規制承認プロセスが製品の発売を遅らせている

- 高度な内視鏡システムの高い資本コストとライフサイクルメンテナンスコスト

- サプライチェーン分析

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- デバイスタイプ別

- 内視鏡

- 硬性内視鏡

- 軟性内視鏡

- カプセル内視鏡

- ロボット支援内視鏡

- 内視鏡手術装置

- 灌漑/吸引システム

- アクセスデバイス

- 傷口保護具

- 送気装置

- 手動器具

- 可視化装置

- 内視鏡カメラ

- SDビジュアライゼーションシステム

- HD/4K可視化システム

- 内視鏡

- 用途別

- 消化管内視鏡検査

- 腹腔鏡検査

- 呼吸器科/気管支鏡検査

- 耳鼻咽喉科

- 泌尿器科

- 婦人科

- 心臓病学

- 神経学

- 整形外科/関節鏡検査

- ユーザビリティ別

- 再処理/再利用可能なデバイス

- 使い捨てデバイス

- 滅菌・再処理サービス

- エンドユーザー別

- 病院および大学医療センター

- 外来手術センター

- 専門クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Olympus Corporation

- Boston Scientific Corporation

- Medtronic PLC

- Fujifilm Holdings Corporation

- Karl Storz SE & Co. KG

- Stryker Corporation

- Johnson & Johnson(Ethicon Endo-Surgery)

- Hoya Corporation(Pentax Medical)

- CONMED Corporation

- Richard Wolf GmbH

- Cook Group Incorporated

- Smith & Nephew PLC

- Intuitive Surgical Inc.

- Ambu A/S

- Arthrex Inc.

- B. Braun Melsungen AG

- Ackermann Instrumente GmbH

- Steris PLC

- Interscope Inc.