|

市場調査レポート

商品コード

1444408

発電用蒸気タービン:市場シェア分析、業界動向と統計、成長予測(2024~2029年)Steam Turbine For Power Generation - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2024 - 2029) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 発電用蒸気タービン:市場シェア分析、業界動向と統計、成長予測(2024~2029年) |

|

出版日: 2024年02月15日

発行: Mordor Intelligence

ページ情報: 英文 125 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

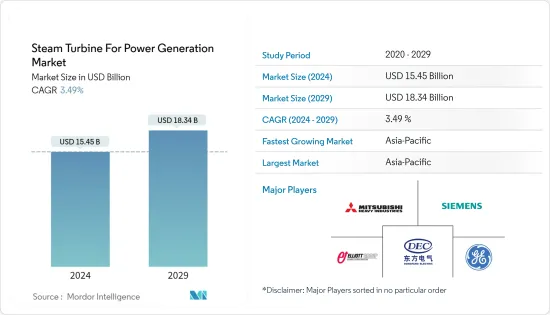

発電用蒸気タービンの市場規模は、2024年に154億5,000万米ドルと推定され、2029年までに183億4,000万米ドルに達すると予測されており、予測期間(2024年~2029年)中に3.49%のCAGRで成長する見込みです。

発電用蒸気タービン市場は今年末までに149億3,000万米ドルに達すると推定され、今後5年間で177億2,000万米ドルに達すると予測されており、予測期間中に3.49%を超えるCAGRを記録する見込みです。

主なハイライト

- 中期的には、今後の天然ガスコンバインドサイクルプラントや一般炭プラントの建設、無停電電源供給の重視の高まりなどの要因により、発電用蒸気タービン市場が推進されると予想されます。

- 一方、再生可能エネルギー発電の採用の増加とクリーンエネルギー源の需要は、予測期間中の市場の成長を妨げると予想されます。

- それにもかかわらず、需要のほとんどが北米とアジア太平洋からのものであるコンバインドサイクル発電所の効率の向上は、予測期間中に市場に有利な成長機会を生み出す可能性があります。

- アジア太平洋は、エネルギー需要の高まりにより、予測期間中に最も急成長している市場です。この成長は、インド、中国、オーストラリアを含むこの地域の国々への投資の増加によるものです。

発電用蒸気タービンの市場動向

大幅な成長を遂げる天然ガスプラント

- ガス複合サイクル発電所(CCP)は、ガスと蒸気タービンを併用して、従来のシンプルサイクル発電所よりも同じ燃料から最大50%多くの電力を生成します。ガスタービンからの廃熱は近くの蒸気タービンに送られ、追加の電力が生成されます。

- 石炭火力発電所と比較して、天然ガス複合サイクル発電所は、二酸化炭素(CO2)などの温室効果ガスや、二酸化硫黄(SO2)や窒素酸化物(NOx)などの他の汚染物質の排出量が大幅に少なくなります。これにより、発電用のよりクリーンな選択肢となり、大気の質の改善と環境への影響の削減に貢献します。

- 再生可能エネルギーに対する世界の需要の高まりにより、天然ガス発電所の人気が高まっています。石炭から天然ガスへの移行により、特にアジア太平洋でガスの需要が増加しています。たとえば、エネルギー研究所の世界エネルギー統計の統計レビューによると、2022年の天然ガスの総消費量は世界中で約3兆9,413億立方メートルを記録しました。これにより、発電源として天然ガスの大きな需要が生まれることが予想されます。

- 天然ガス複合サイクルプラントは運用に柔軟性をもたらし、電力需要の変化に迅速に対応できます。比較的迅速に出力を増減できるため、太陽光や風力などの再生可能エネルギー源の断続的な性質のバランスをとるのに適しています。

- 都市化の進行、エネルギー需要の増大、工業化とインフラ開発活動を促進する政府の取り組みにより、世界のガス複合発電サイクルの必要性が高まっています。ほとんどの国は、増大する電力需要に対応するために、これらの発電施設に投資しています。

- たとえば、米国では、2021年の時点で、約32.3GWの新しい天然ガス火力発電所が2025年に運転開始する予定であり、開発は進んだ段階にあります。14.2GWが現在建設中、3.4GWが建設前、14.7GWが事前認可中です。

- 多くの天然ガス複合サイクルプラントは、天然ガスの供給と送電のインフラを活用して、既存のサイトに建設または改修することができます。これは、新しい発電容量の導入を促進するのに役立ちます。

- 例えば、2023年3月、アジア開発銀行はインドのトリプラに120MWのガス焚きコンバインドサイクル発電所を設立すると発表しました。同様に、モンテネグロ政府は同月、米国のEnerflex Energy SystemsやWethington Energy Innovationなどの企業と液化天然ガス(LNG)基地とガス火力発電所の建設に関する覚書を締結しました。CCGP発電所の容量は240MWから440MWになる可能性があります。

- したがって、天然ガスコンバインドサイクル発電所は、効率、排出量の削減、柔軟性、信頼性、費用対効果のバランスが取れており、発電用の選択肢として人気があり、世界中で蒸気タービンの需要が増加しています。

アジア太平洋が市場を独占すると予想される

- アジア太平洋はすでに蒸気タービンの最大の市場であり、今後数年間で蒸気タービンに対する大きな需要が創出されることが予想されます。アジア太平洋では、火力発電が発電量の50%以上に貢献しています。

- 中国電力委員会(CEC)によると、2021年の火力発電所による発電量は約5,646.3TWh、原子力による発電量は約407.5TWhで、2021年の発電シェアは約72.2%に相当します。同様の傾向は過去数年間に見られ、今後数年は同様の成長傾向にあると予想されます。

- 2023年1月現在、同国は世界で最も多くの石炭火力発電所が稼働しています。2023年1月までに、中国には約3,092基の石炭火力発電所が稼働しており、499基が建設中、そして112基が発表済みの石炭火力発電所です。したがって、このような傾向は、今後数年間で蒸気タービン市場を推進すると予想されています。

- 中央電力庁(CEA)によると、インドには205.2GWの石炭、6.62GWの褐炭、24.8GWの天然ガス、0.58GWのディーゼル火力発電所があります。その他、インドには2023年4月までに6.7GWの原子力発電所と172.5GWの再生可能発電所が存在します。

- 電力省によると、インドには約28,460MWの火力発電所が建設中で、今後5年間に稼働する予定です。建設中の全発電量のうち、約12,830MWが中央省によって運営される可能性があり、15,630MWが国務省によって運営されることが見込まれています。したがって、このような今後の火力発電所は、今後数年間で蒸気タービン市場の需要を増加させると予想されています。

- 環境エネルギー政策研究所(ISEP)によると、2022年の日本の発電量全体に占める化石燃料の割合は72.4%で、前年の71.7%から若干増加しました。液化天然ガス(LNG)による発電の割合は、価格高騰の影響もあり、前年の31.7%から29.9%に減少しました。

- しかし、日本の石炭火力発電は増加し、前年の26.5%と比較して27.8%に上昇しました。逆に、原子力による発電への寄与は4.8%で、前年の5.9%から低下しました。

- したがって、上記の開発と今後の火力発電所により、アジア太平洋が予測期間中に市場を独占すると予想されます。

発電産業用蒸気タービンの概要

発電用蒸気タービン市場は半連結化されています。市場の主要企業には(順不同)、Siemens Energy AG、General Electric Company、Dongfang Turbine Company Limited、Bharat Heavy Electricals Limited、Mitsubishi Heavy Industries Ltd.などがあります。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3か月のアナリストサポート

目次

第1章 イントロダクション

- 調査範囲

- 市場定義

- 調査の前提条件

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場概要

- イントロダクション

- 2028年までの市場規模と需要予測(USD)

- 最近の動向と発展

- 政府の政策と規制

- 市場力学

- 促進要因

- 24時間365日継続的な電力供給の必要性

- 発電用天然ガスの普及拡大

- 抑制要因

- 石炭火力発電所の炭素排出量

- エネルギーミックスにおける再生可能エネルギーの割合の増加

- 促進要因

- サプライチェーン分析

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替製品やサービスの脅威

- 競争企業間の敵対関係の激しさ

第5章 市場セグメンテーション

- 工場タイプ

- ガス

- 石炭

- その他のプラントタイプ(原子力、CHPなど)

- 容量

- 20MW未満

- 20~40MW

- 40MW以上

- 地域(地域市場分析:2028年までの市場規模と需要予測(地域のみ))

- 北米

- 米国

- カナダ

- その他北米

- アジア太平洋

- 中国

- インド

- 日本

- その他アジア太平洋

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- その他欧州

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- カタール

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 合併と買収、合弁事業、コラボレーション、契約

- 有力企業が採用した戦略

- 企業プロファイル

- Siemens Energy AG

- Mitsubishi Heavy Industries Limited

- Bharat Heavy Electricals Limited

- General Electric Company

- Dongfang Turbine Company Limited

- Toshiba Corporation

- Doosan Enerbility Co., Ltd.

- Elliot Group

- WEG SA

- MAN Energy Solutions SE

第7章 市場機会と将来の動向

- 複合サイクル発電所の効率向上

The Steam Turbine For Power Generation Market size is estimated at USD 15.45 billion in 2024, and is expected to reach USD 18.34 billion by 2029, growing at a CAGR of 3.49% during the forecast period (2024-2029).

The steam turbine for power generation market is estimated to be at USD 14.93 billion by the end of this year and is projected to reach USD 17.72 billion in the next five years, registering a CAGR of over 3.49% during the forecast period.

Key Highlights

- Over the medium term, factors such as upcoming natural gas combined cycle plants and thermal coal plants and growing emphasis on uninterrupted power supply are expected to drive the steam turbine for power generation market.

- On the other hand, the increasing adoption of renewable energy power generation and the demand for clean energy sources is expected to hinder the market growth during the forecast period.

- Nevertheless, increasing efficiency of combined cycle power plants with most of the demand coming from the North America and Asia Pacific region will likely create lucrative growth opportunities for the market during the forecast period.

- Asia-Pacific is the fastest-growing market during the forecast period due to the rising energy demand. This growth is attributed to increasing investments in the countries of this region, including India, China, and Australia.

Steam Turbine For Power Generation Market Trends

Natural Gas Plants to Witness Significant Growth

- A gas combined-cycle power plant (CCP) uses gas and a steam turbine together to produce up to 50% more electricity from the same fuel than a traditional simple-cycle plant. The waste heat from the gas turbine is routed to the nearby steam turbine, which generates extra power.

- Compared to coal-fired power plants, natural gas combined cycle plants produce significantly lower emissions of greenhouse gases, such as carbon dioxide (CO2), as well as other pollutants like sulfur dioxide (SO2) and nitrogen oxides (NOx). This makes them a cleaner option for electricity generation, contributing to improved air quality and reduced environmental impact.

- The rising global demand for renewable energy has increased the popularity of natural gas power plants. The demand for gas is increasing, especially in Asia-Pacific, due to the shift from coal to natural gas. For instance, according to the Energy Institute Statistical Review of World Energy statistics, in 2022, the total natural gas consumption recorded about 3941.3 billion cubic meters across the globe. This is expected to create significant demand for natural gas as a power generation source.

- Natural gas combined cycle plants offer operational flexibility, allowing them to respond quickly to changes in electricity demand. They can ramp up or down their power output relatively quickly, making them well-suited for balancing the intermittent nature of renewable energy sources like solar and wind.

- With growing urbanization, rising demand for energy, and government efforts to boost industrialization and infrastructure development activities, the need for a global gas-combined power cycle is increasing. Most countries invest in these generation facilities to meet the rising electricity demand.

- For instance, in the United States, as of 2021, approximately 32.3 GW of new natural gas-fired power plants are scheduled to begin operations in 2025 and are in advanced stages of development. 14.2 GW is currently under construction, 3.4 GW is in pre-construction, and 14.7 GW is in advanced permitting.

- Many natural gas combined cycle plants can be built or retrofitted at existing sites, leveraging the infrastructure for natural gas supply and electricity transmission. This can help to expedite the deployment of new power generation capacity.

- For instance, In March 2023, the Asian Development Bank announced that it would set up a 120 MW gas-fired combined cycle power plant in Tripura, India. Similarly, in the same month, the government of Montenegro signed an MoU with companies like Enerflex Energy Systems and Wethington Energy Innovation from the United States on the construction of a liquefied natural gas (LNG) terminal and a gas-fired power plant. The CCGP plant will likely have a capacity between 240 MW to 440 MW.

- Therefore, natural gas combined cycle power plants offer a balance between efficiency, lower emissions, flexibility, reliability, and cost-effectiveness, making them a popular choice for electricity generation and hence increasing the demand for steam turbines across the globe.

Asia-Pacific Expected to Dominate the Market

- Asia-Pacific is already the largest market for steam turbines and is expected to create significant demand for steam turbines over the coming years. Thermal power generation in the Asia-Pacific contributes to more than 50% of their electricity generation.

- As per the China Electricity Council (CEC), electricity generation from thermal power plants was around 5646.3 TWh, and nuclear was about 407.5 TWh in 2021, representing an electricity generation share of approximately 72.2% in 2021. Such a similar trend was witnessed during the past several years and is expected to have a similar growth trend during the upcoming years.

- As of January 2023, the country has the highest number of operating coal thermal power plants worldwide. Till January 2023, China has around 3092 units of operating coal thermal power plants, 499 under-construction coal power plants, and 112 announced coal power plants. Hence, such a trend would propel the steam turbine market in the upcoming years.

- As per the Central Electricity Authority (CEA), India has 205.2 GW of coal, 6.62 GW of lignite, 24.8 GW of natural gas, and 0.58 GW of diesel thermal power plants. Rest, 6.7 GW of nuclear and 172.5 GW of renewable power plants are present in India till April 2023.

- As per the Ministry of Power, there are nearly 28460 MW of under-construction thermal power plants in India, expected to come online during the next five years. Among all the under-construction, about 12830 MW is likely to be operated by the Central Ministry, while 15630 MW is expected to be operated by the State Ministry. Hence, such upcoming thermal power plants would increase demand for the steam turbine market in the forthcoming years.

- According to the Institute for Sustainable Energy Policies (ISEP), in 2022, fossil fuels constituted 72.4% of the overall electricity generation in Japan, marking a slight increase from the previous year's figure of 71.7%. The proportion of electricity generated from liquefied natural gas (LNG) decreased to 29.9%, down from 31.7% recorded in the previous year, partly influenced by price escalations.

- However, Japan's coal-based electricity generation saw an increase, rising to 27.8% compared to the previous year's 26.5%. Conversely, nuclear power contributed 4.8% to electricity generation, declining from the previous year's 5.9%.

- Thus, with the above developments and upcoming thermal power plants, the Asia-Pacific region is expected to dominate the market during the forecast period.

Steam Turbine For Power Generation Industry Overview

The steam turbine for power generation market is semi consolidated. Some of the major players in the market (in no particular order) include Siemens Energy AG, General Electric Company, Dongfang Turbine Company Limited, Bharat Heavy Electricals Limited, and Mitsubishi Heavy Industries Ltd.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Scope of the Study

- 1.2 Market Definition

- 1.3 Study Assumptions

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET OVERVIEW

- 4.1 Introduction

- 4.2 Market Size and Demand Forecast in USD, till 2028

- 4.3 Recent Trends and Developments

- 4.4 Government Policies and Regulations

- 4.5 Market Dynamics

- 4.5.1 Drivers

- 4.5.1.1 Need for Continuous 24/7 Supply of Electricity

- 4.5.1.2 Increasing Penetration of Natural Gas for Power Generation

- 4.5.2 Restraint

- 4.5.2.1 Coal Fired Power Plants Carbon Emissions

- 4.5.2.2 Increasing Share of Renewables in Energy Mix

- 4.5.1 Drivers

- 4.6 Supply Chain Analysis

- 4.7 Porter's Five Forces Analysis

- 4.7.1 Bargaining Power of Suppliers

- 4.7.2 Bargaining Power of Consumers

- 4.7.3 Threat of New Entrants

- 4.7.4 Threat of Substitute Products and Services

- 4.7.5 Intensity of Competitive Rivalry

5 MARKET SEGMENTATION

- 5.1 Plant Type

- 5.1.1 Gas

- 5.1.2 Coal

- 5.1.3 Other Plant Types (Nuclear, CHP, etc.)

- 5.2 Capacity

- 5.2.1 Less than 20 MW

- 5.2.2 20 - 40 MW

- 5.2.3 Above 40 MW

- 5.3 Geography (Regional Market Analysis {Market Size and Demand Forecast till 2028 (for regions only)})

- 5.3.1 North America

- 5.3.1.1 United States

- 5.3.1.2 Canada

- 5.3.1.3 Rest of North America

- 5.3.2 Asia-Pacific

- 5.3.2.1 China

- 5.3.2.2 India

- 5.3.2.3 Japan

- 5.3.2.4 Rest of Asia-Pacific

- 5.3.3 Europe

- 5.3.3.1 Germany

- 5.3.3.2 France

- 5.3.3.3 United Kingdom

- 5.3.3.4 Italy

- 5.3.3.5 Rest of Europe

- 5.3.4 Middle-East and Africa

- 5.3.4.1 Saudi Arabia

- 5.3.4.2 United Arab Emirates

- 5.3.4.3 South Africa

- 5.3.4.4 Qatar

- 5.3.5 South America

- 5.3.5.1 Brazil

- 5.3.5.2 Argentina

- 5.3.5.3 Rest of South America

- 5.3.1 North America

6 COMPETITIVE LANDSCAPE

- 6.1 Mergers and Acquisitions, Joint Ventures, Collaborations, and Agreements

- 6.2 Strategies Adopted by Leading Players

- 6.3 Company Profiles

- 6.3.1 Siemens Energy AG

- 6.3.2 Mitsubishi Heavy Industries Limited

- 6.3.3 Bharat Heavy Electricals Limited

- 6.3.4 General Electric Company

- 6.3.5 Dongfang Turbine Company Limited

- 6.3.6 Toshiba Corporation

- 6.3.7 Doosan Enerbility Co., Ltd.

- 6.3.8 Elliot Group

- 6.3.9 WEG S.A.

- 6.3.10 MAN Energy Solutions SE

7 MARKET OPPORTUNITIES AND FUTURE TRENDS

- 7.1 Increasing Efficiency of Combined Cycle Power Plants