|

市場調査レポート

商品コード

1640541

塗料およびコーティング添加剤:市場シェア分析、産業動向と統計、成長予測(2025~2030年)Paints and Coatings Additives - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 塗料およびコーティング添加剤:市場シェア分析、産業動向と統計、成長予測(2025~2030年) |

|

出版日: 2025年01月05日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

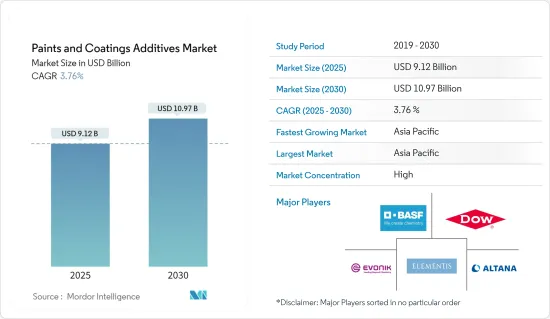

塗料およびコーティング添加剤の市場規模は、2025年に91億2,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは3.76%で、2030年には109億7,000万米ドルに達すると予測されます。

COVID-19は2020年の塗料およびコーティング添加剤市場にマイナスの影響を与えました。しかし、主要エンドユーザー産業での作業再開に伴い、市場は今後数年間で安定的に成長すると推定されます。

主なハイライト

- 建築用塗料の需要増が市場調査の主な促進要因です。

- 逆に、環境規制の高まりは市場成長の妨げになると予想されます。

- 様々な産業におけるレオロジー改質剤の需要増加がチャンスとなる可能性が高いです。

- アジア太平洋地域が世界市場を独占し、中国とインドでの消費が最も多いです。

塗料およびコーティング添加剤市場の動向

建築セグメントが市場を独占する

- 建築用セグメントには、オフィスビル、倉庫、コンビニエンスストア、ショッピングモール、住宅などの商業用塗料に使用される添加剤が含まれます。

- 建築用塗料に使用される主な添加剤には、レオロジー改質剤、消泡剤、分散剤、湿潤剤などがあります。

- 一般に、建築塗料に使用される添加剤は、表面特性の向上、顔料の安定化、濡れ性の向上、分散性、消泡性などに役立ちます。

- 米国国勢調査局によると、米国における2022年12月の新規建設生産額は1兆7,929億米ドルでした。2023年3月の非住宅部門は9,971億4,000万米ドルで、前年同期比18.8%の成長を記録しました。

- さらに米国国勢調査局によると、2022年6月の民間・公共建設非住宅支出は4,926億8,000万米ドルで、2021年6月の4,842億6,000万米ドルに比べ1.74%の増加を示しました。したがって、国内における民間および公共非住宅建設への支出の増加は、塗料およびコーティング添加剤市場に上向きの需要を生み出すと予想されます。

- これとは別に、米国ではさまざまな建設商業プロジェクトが予定されています。ノースカロライナ州コンコードにある北米レッドブルの7億4,000万米ドル相当の200万平方フィートの加工・流通施設、ワシントン州パスコ港にある酪農協同組合デアゴールドの5億米ドル相当の40万平方フィートの加工施設(2023年完成予定)、テキサス州ローゼンバーグにあるバイオティクス・リサーチ・コーポレーションの900万米ドル相当の8万8,000平方フィートの倉庫、研究所、オフィス施設(2023年完成予定)などです。

- サウジアラビアでは住宅建設への投資が増加しており、塗料およびコーティング添加剤市場の需要を押し上げると予想されます。例えばサウジアラビアでは、不動産開発件数の増加、住宅需要の増加、社会経済インフラ整備のための政府の取り組みが、同国の塗料およびコーティング添加剤市場を牽引しています。サウジアラビアの住宅大臣Majid Al-Hogail氏によると、サウジアラビア王国は今後5年間で30万戸の住宅建設を計画しています。ビジョン2030」におけるサウジアラビアの重要なイニシアチブのひとつが住宅です。今後数年間で、同国の建設部門から塗料およびコーティング添加剤市場への需要が創出される可能性が高いです。

- 政府によるこうした取り組みは、建設業界を急速に活性化させることが期待されます。また、建設部門における塗料、ひいては塗料添加剤の消費をさらに後押ししています。

- したがって、このような住宅建設への投資やプロジェクトは、住宅建設に使用される塗料やコーティング剤の消費とともに、これらの国々での建設活動を促進しています。

アジア太平洋が市場を独占する

- アジア太平洋は塗料およびコーティング分野の開発を目指しています。主要原料への容易なアクセス、基礎分子の生産、地域市場へのアクセスを活用し、世界の塗料およびコーティング剤サプライチェーンの中心になろうとしています。

- アジア太平洋には、最も高く、最も大きく、最も巨大な構造物を作るための粘り強い探検があります。同国の塗料およびコーティング産業は、今後数年間で着実な成長を記録すると予想されます。建設業界は今後数年間で堅調な成長を遂げ、塗料添加剤の需要を増大させると思われます。

- 塗料およびコーティング添加剤市場では、中国がアジア太平洋地域で最大のシェアを占めています。同国では投資と建設活動が活発化しているため、塗料およびコーティング添加剤市場の需要は予測期間を通じて増加すると見込まれます。中国はここ数年、世界のインフラへの主要投資国のひとつであるため、大きな貢献をしています。例えば、中国国家統計局(NBS)によると、2022年の中国における建設工事の生産額は31兆2,000億人民元(4,758億4,000万米ドル)に達し、2021年と比較して6.5%増加しました。

- さらに、中国の住宅・都市・農村開発省によると、2025年までに建設業がGDPに占める割合は6%を維持するといいます。同国ではプレハブ建築の動向が高まっており、新築の30%以上をプレハブ建築が占めると予想されています。

- 国家開発改革委員会によると、中国政府は26のインフラ・プロジェクトを承認し、その投資額は約1,420億米ドルと推定され、2023年までに完成するとみられています。住宅需要の拡大は、公共部門と民間部門の住宅建設を促進すると予想されます。そのため、住宅建設への投資が増加することで、同国の建設業界からの塗料およびコーティング添加剤市場への需要が上向くと予想されます。

- インドは、アジア太平洋地域のG20の中で最も急成長している経済国であり続けると予想されます。インド政府は、3年間(2023~2025年)で3,765億米ドルのインフラ投資目標を発表しました。その内訳は、27の産業クラスター開発に1,205億米ドル、道路、鉄道、港湾の接続プロジェクトに753億米ドルです。このため、同国の建設業界は塗料およびコーティング添加剤にとって好材料となる可能性が高いです。

- さらにIBEFによると、2022-2023年度連邦予算で、政府はインフラ部門の強化に10兆インドルピー(1,305億7,000万米ドル)を割り当てた。さらに、インドは今後5年間で、「国家インフラ・パイプライン」を通じてインフラに1兆4,000億米ドルを支出する計画です。

- さらに、民間航空大臣は、インド政府は2032年までに100の空港を建設する計画であることを発表しました。

- 以上のような要因から、予測期間中、アジア太平洋地域が世界的に優位に立つと予想されます。

塗料およびコーティング添加剤産業の概要

塗料およびコーティング添加剤市場は、その性質上、部分的に統合されています。この市場の主要企業(順不同)には、ダウ、BASF SE、アルタナ・グループ(BYK)、エボニック・インダストリーズAG、エレメンティスPLCが含まれます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

目次

第1章 イントロダクション

- 調査の前提条件

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 促進要因

- アーキテクチャコーティングの需要増加

- 様々な産業におけるレオロジー改質剤の需要増加

- その他の促進要因

- 抑制要因

- 環境規制の高まり

- その他の阻害要因

- 産業バリューチェーン分析

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場セグメンテーション(金額ベース市場規模)

- タイプ別

- 殺生物剤

- 分散剤と湿潤剤

- 消泡剤および脱泡剤

- レオロジー調整剤

- 表面改質剤

- 安定剤

- 流動・レベリング添加剤

- その他のタイプ

- 用途別

- 建築用塗料とコーティング

- 木材用塗料

- 輸送用塗料

- 保護塗料

- その他の用途

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東とアフリカ

- アジア太平洋

第6章 競合情勢

- M&A、合弁事業、提携、協定

- 市場シェア(%)**/ランキング分析

- 主要企業の戦略

- 企業プロファイル

- AGC Inc.

- ALTANA AG

- Arkema

- Ashland

- BASF SE

- Cabot Corporation

- DAIKIN INDUSTRIES, Ltd.

- Dow

- Dynea AS

- Eastman Chemical Company

- ELEMENTIS PLC

- Evonik Industries AG

- K-TECH(INDIA)LIMITED

- Momentive

- Nouryon

- Solvay

- The Lubrizol Corporation

第7章 市場機会と今後の動向

- ウォーターコーティングへの動向転換

- その他の機会

The Paints and Coatings Additives Market size is estimated at USD 9.12 billion in 2025, and is expected to reach USD 10.97 billion by 2030, at a CAGR of 3.76% during the forecast period (2025-2030).

COVID-19 negatively impacted the market for paints and coatings additives in 2020. However, with the resumption of work in major end-user industries, the market is estimated to grow steadily in the coming years.

Key Highlights

- The increased demand for architectural coatings is the major factor driving the market studied.

- Conversely, rising environmental regulations are expected to hinder market growth.

- Increasing demand for rheology modifiers in various industries will likely be an opportunity.

- Asia-Pacific dominated the global market, with the largest consumption in China and India.

Paints and Coatings Additives Market Trends

Architectural Segment to Dominate the Market

- The architectural segment includes additives used in coatings for commercial purposes, such as office buildings, warehouses, retail convenience stores, shopping malls, and residential buildings.

- Some majorly used additives for architectural coatings include rheological modifiers, defoamers, dispersants, and wetting agents.

- Generally, the additives used for architectural coatings help to enhance surface properties, stabilizing pigment, enhancing wetting, dispersing, and defoaming properties, etc.

- According to the US Census Bureau, the value of new construction output in the United States amounted to USD 1,792.9 billion in December 2022. The non-residential sector accounted for USD 997.14 billion in March 2023, registering a growth of 18.8% compared to the same period of the previous year.

- Moreover, according to the US Census Bureau, the private and public construction non-residential spending in June 2022 was 492.68 billion, which showed an increase of 1.74% compared to June 2021, which amounted to USD 484.26 billion. Therefore, increasing spending on private and public non-residential constructions in the country is expected to create an upside demand for the paints and coatings additives market.

- Apart from that, there are various construction commercial projects scheduled in the United States Red Bull North America's USD 740 million worth 2 million sq ft processing and distribution facility in Concord, North Carolina, Dairy cooperative DairgoldUSD 500 million worth 400,000 sq ft processing facility in Port of Pasco, Washington (completion scheduled for 2023), Biotics Research Corporation USD 9 million worth 88,000 sq ft warehouse, laboratory, and office facility in Rosenberg, Texas (completion scheduled for 2023).

- Increasing investment in residential constructions in Saudi Arabia is expected to boost the demand for the paints and coatings additives market. For instance, in Saudi Arabia, the growing number of real estate developments, increasing demand for residential property, and governmental initiatives to develop socio-economic infrastructure drive the country's paints and coatings additives market. According to Majid Al-Hogail, the Saudi Housing Minister, the Kingdom of Saudi Arabia plans to construct 300,000 extra housing units over the next five years. One of Saudi Arabia's significant initiatives under Vision 2030 is housing. It will likely create demand for the paints and coatings additives market from the country's construction sector in the upcoming years.

- Such initiatives by the government are expected to rapidly boost the construction industry. It is also further boosting the consumption of coating and, in turn, coating additives in the construction sector.

- Hence, all such residential construction investments and projects are driving construction activities in these countries, along with the consumption of paints and coatings for application in residential construction.

Asia-Pacific to Dominate the Market

- Asia-Pacific is aiming for the development of its paints and coatings sector. It is on the way to becoming the center of the global paints and coatings supply chain, leveraging its easy access to key feedstock, production of basic molecules, and access to the regional market.

- Asia-Pacific includes a persistent expedition in making some of the tallest, largest, and biggest structures. The paints and coatings industry in the country is expected to register steady growth in the coming years. The construction industry is poised to witness sturdy growth in the forthcoming years, augmenting the demand for coating additives.

- China holds the largest Asia-Pacific market share for the paints and coatings additives market. The demand for the paints and coatings additives market is expected to rise throughout the forecast period due to rising investments and construction activity in the country. China is a huge contributor, as it is one of the leading investors in infrastructure worldwide over the past few years. For instance, according to the National Bureau of Statistics (NBS) of China, in 2022, the output value of construction works in China amounted to CNY 31.2 trillion (USD 475.84 billion), an increase of 6.5% compared with 2021.

- Moreover, in China, according to the country's Ministry of Housing and Urban-Rural Development, the construction industry will maintain a 6% share of the country's GDP by 2025. There is a growing trend in the country for prefabricated buildings, which is expected to account for more than 30% of the country's new construction.

- According to the National Development and Reform Commission, the Chinese government approved 26 infrastructure projects at an estimated investment of about USD 142 billion, estimated to be completed by 2023. The growing demand for housing is expected to drive residential construction in the public and private sectors. Therefore, increasing investments in residential construction is expected to create an upside demand for the paints and coatings additives market from the country's construction industry.

- India is anticipated to remain the fastest-growing G20 economy in the Asia-Pacific region. The Indian government announced a target of USD 376.5 billion in infrastructure investment over three years (2023-2025). It includes USD 120.5 billion for developing 27 industrial clusters and USD 75.3 billion for road, railway, and port connectivity projects. Therefore, this will likely create an upside for paints and coatings additives from the country's construction industry.

- Moreover, according to IBEF, in Union Budget 2022-2023, the government allocated INR 10 trillion (USD 130.57 billion) to enhance the infrastructure sector. Moreover, India plans to spend USD 1.4 trillion on infrastructure through the 'National Infrastructure Pipeline' in the next five years.

- Furthermore, the civil aviation minister announced that the Indian government is also planning to construct 100 airports by 2032, owing to increasing demand for air commutes.

- The factors above are expected to make the Asia-Pacific the dominant globally during the forecast period.

Paints and Coatings Additives Industry Overview

The Paints and Coatings Additives Market is partially consolidated in nature. The major players in this market (not in a particular order) include Dow, BASF SE, Altana Group (BYK), Evonik Industries AG, and Elementis PLC.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET DYNAMICS

- 4.1 Drivers

- 4.1.1 Increased Demand for Architectural Coatings

- 4.1.2 Increasing Demand for Rheology Modifiers in Various Industries

- 4.1.3 Other Drivers

- 4.2 Restraints

- 4.2.1 Rising Environmental Regulations

- 4.2.2 Other Restraints

- 4.3 Industry Value Chain Analysis

- 4.4 Porter's Five Forces Analysis

- 4.4.1 Bargaining Power of Suppliers

- 4.4.2 Bargaining Power of Buyers

- 4.4.3 Threat of New Entrants

- 4.4.4 Threat of Substitute Products and Services

- 4.4.5 Degree of Competition

5 MARKET SEGMENTATION (Market Size in Value)

- 5.1 Type

- 5.1.1 Biocides

- 5.1.2 Dispersants and Wetting Agents

- 5.1.3 Defoamers and Deaerators

- 5.1.4 Rheology Modifiers

- 5.1.5 Surface Modifiers

- 5.1.6 Stabilizers

- 5.1.7 Flow and Leveling Additives

- 5.1.8 Other Types

- 5.2 Application

- 5.2.1 Architectural Paints and Coatings

- 5.2.2 Wood Paints and Coatings

- 5.2.3 Transportation Paints and Coatings

- 5.2.4 Protective Paints and Coatings

- 5.2.5 Others Applications

- 5.3 Geography

- 5.3.1 Asia-Pacific

- 5.3.1.1 China

- 5.3.1.2 India

- 5.3.1.3 Japan

- 5.3.1.4 South Korea

- 5.3.1.5 Rest of Asia-Pacific

- 5.3.2 North America

- 5.3.2.1 United States

- 5.3.2.2 Canada

- 5.3.2.3 Mexico

- 5.3.3 Europe

- 5.3.3.1 Germany

- 5.3.3.2 United Kingdom

- 5.3.3.3 Italy

- 5.3.3.4 France

- 5.3.3.5 Rest of Europe

- 5.3.4 South America

- 5.3.4.1 Brazil

- 5.3.4.2 Argentina

- 5.3.4.3 Rest of South America

- 5.3.5 Middle-East and Africa

- 5.3.5.1 Saudi Arabia

- 5.3.5.2 South Africa

- 5.3.5.3 Rest of Middle-East and Africa

- 5.3.1 Asia-Pacific

6 COMPETITIVE LANDSCAPE

- 6.1 Mergers and Acquisitions, Joint Ventures, Collaborations, and Agreements

- 6.2 Market Share(%)**/Ranking Analysis

- 6.3 Strategies Adopted by Leading Players

- 6.4 Company Profiles

- 6.4.1 AGC Inc.

- 6.4.2 ALTANA AG

- 6.4.3 Arkema

- 6.4.4 Ashland

- 6.4.5 BASF SE

- 6.4.6 Cabot Corporation

- 6.4.7 DAIKIN INDUSTRIES, Ltd.

- 6.4.8 Dow

- 6.4.9 Dynea AS

- 6.4.10 Eastman Chemical Company

- 6.4.11 ELEMENTIS PLC

- 6.4.12 Evonik Industries AG

- 6.4.13 K-TECH (INDIA) LIMITED

- 6.4.14 Momentive

- 6.4.15 Nouryon

- 6.4.16 Solvay

- 6.4.17 The Lubrizol Corporation

7 MARKET OPPORTUNITIES AND FUTURE TRENDS

- 7.1 Shifting Trends Towards Water Coatings

- 7.2 Other Opportunities