|

市場調査レポート

商品コード

1444227

航空交通管制機器 - 市場シェア分析、業界動向と統計、成長予測(2024年~2029年)Air Traffic Control Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2024 - 2029) |

||||||

● お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。 詳細はお問い合わせください。

| 航空交通管制機器 - 市場シェア分析、業界動向と統計、成長予測(2024年~2029年) |

|

出版日: 2024年02月15日

発行: Mordor Intelligence

ページ情報: 英文 112 Pages

納期: 2~3営業日

|

- 全表示

- 概要

- 目次

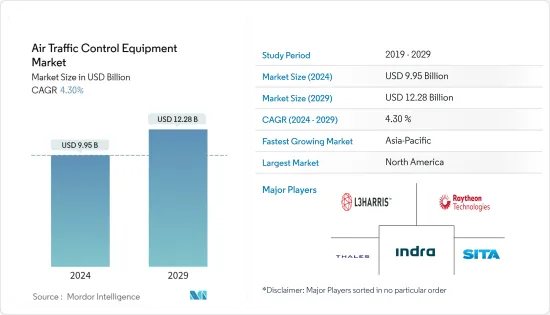

航空交通管制機器の市場規模は、2024年に99億5,000万米ドルと推定され、2029年までに122億8,000万米ドルに達すると予測されており、予測期間(2024年から2029年)中に4.30%のCAGRで成長します。

COVID-19の流行中、多くの国が渡航制限を導入し、飛行機を利用する人の数が大幅に減少しました。そのため、国際線の乗客数も減少しました。例えば、2021年の韓国の航空旅客数は前年比7.7%減少しました。日本の航空部門も重大な影響を目の当たりにしました。東京の成田国際空港の2021年の乗客数は520万人で、2020年に比べて50%減少しました。それにもかかわらず、ほとんどの国で国際線の制限が解除されると、航空交通は徐々に改善し、今も増加し続けているため、新しい自動航空交通管理システムの需要が必要となっています。空港は、日々増加する航空機の輸送量に対応し、運航することを目指しています。

航空旅客数が急速に増加したため、新しいルートに対応するための新しい空港の開発と、空域で運航する航空機のシームレスな移動を促進するための既存の空港の近代化が必要になりました。このように、新興経済国における空港の数の増加と効率的な空域管理の必要性により、空港や航空会社は航空交通管制技術への投資を余儀なくされています。例えば、航空機メーカーのエアバスは、商用航空機の運航数が今後20年間で世界中で2倍の48,000機に増加すると予測しました。このような開発は、予測期間中に航空交通管制機器の需要を引き起こすと予想されます。

航空交通管制機器の市場動向

通信機器セグメントは予測期間中に大幅な成長を示す

通信機器部門が市場で最大のシェアを占めました。このセグメントの大部分は主に、航空交通管理のための航空機に関する情報の秩序ある流れにはパイロットと地上管制オペレーターの間のコミュニケーションが不可欠であるという事実に起因しています。以前は、航空管制官とパイロットの間で情報を送信する音声通信システムは、主に航空交通の管理に使用されていました。しかし、こうした従来の音声通信システムは混雑した空域では有効に機能しないため、航空管制用の高度な通信機器の開発が必要となり、巨額の投資が必要となっていました。

さらに、空港の建設と近代化への支出の増加、航空部門への支出の増加、航空交通管制のための高度な通信機器の導入がすべて市場の成長を推進しています。したがって、このセグメントは予測期間中に最高のCAGRで推移すると予測されます。

アジア太平洋市場は予測期間中に最高のCAGRで成長する

アジア太平洋地域は、予測期間中に最も急速に成長する市場になると予測されています。航空運賃の値下げによるこの地域での航空旅行の増加などの要因も、この地域での航空旅行の手頃な価格を高めています。自由で公正な貿易協定、厳格な航空安全規制の実施、空港インフラの開発に重点が置かれており、この地域の市場の成長を推進しています。

今後数年間でさらに多くの空港建設プロジェクトが行われる可能性があり、航空交通管理市場を支援することになるでしょう。たとえば、中国は2022年 1月に空港建設および拡張プロジェクトの新たなラウンドを実施しました。上海浦東国際空港の成長第4段階はすでに開始されており、2030年までに年間旅客処理能力が1億3,000万人に増加すると予想されています。中国東部の福建省アモイは、西安で新空港の建設に着手しました。現在、Xiananでは8件の建設プロジェクトが進行中で、総投資額は97億6,000万米ドルとなっています。

2022年末までに、デリー空港は13億米ドル以上の費用がかかる可能性が高い大規模な改装が行われる予定でした。拡張には、既存のターミナル1のアップグレード、4本目の滑走路の建設、その他の開発工事が含まれ、空港の年間旅客数を現在の2,000万人から2倍の4,000万人に増やすことを目指しています。このプロジェクトの完成により、デリー空港はおそらく国内で初めて4本の滑走路を持つことになります。このような空港拡張と新規建設プロジェクトは、予測期間中に市場の成長を推進すると予測されています。

航空交通管制機器業界の概要

航空交通管制機器市場は本質的に適度に統合されており、市場で重要なシェアを保持している企業はほとんどありません。市場における著名な企業としては、THALES、SITA、L3Harris Technologies Inc.、INDRA SISTEMAS, SA、Raytheon Technologies Corporationなどがあります。

さらに、新興経済諸国と航空交通管理会社とのジョイントベンチャーは、企業が市場での存在感を拡大するのに役立つと期待されています。たとえば、2022年 3月、インド空港庁(AAI)は、空港での航空機の地上移動とインド国内の航空交通管理のための独自システムの開発を目的として、防衛 PSU会社のバーラトエレクトロニクスリミテッド(BEL)と合弁事業を締結しました。国。このような合弁事業は、企業が市場での優位性をさらに高めるのに役立つと期待されています。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3か月のアナリストサポート

目次

第1章 イントロダクション

- 調査の前提条件

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 市場概要

- 市場促進要因

- 市場抑制要因

- 業界の魅力 - ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替製品の脅威

- 競争企業間の敵対関係の激しさ

第5章 市場セグメンテーション

- エンドユーザー

- 商用

- 軍事

- タイプ

- 通信機器

- ナビゲーション装置

- 監視装置

- 空港タイプ

- ブラウンフィールド

- グリーンフィールド

- 地域

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- ラテンアメリカ

- ブラジル

- メキシコ

- その他のラテンアメリカ

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- エジプト

- その他の中東・アフリカ

- 北米

第6章 競合情勢

- ベンダーの市場シェア

- 企業プロファイル

- THALES

- INDRA SISTEMAS, SA

- Raytheon Technologies Corporation

- L3Harris Technologies, Inc.

- SITA

- Honeywell International Inc.

- Frequentis AG

- ACAMS AS

- Lockheed Martin Corporation

- Northrop Grumman Corporation

- Cobham Limited

- Searidge Technologies

第7章 市場機会と将来の動向

The Air Traffic Control Equipment Market size is estimated at USD 9.95 billion in 2024, and is expected to reach USD 12.28 billion by 2029, growing at a CAGR of 4.30% during the forecast period (2024-2029).

During COVID-19, many countries put travel restrictions in place, which caused a significant drop in the number of people who flew. Hence the number of passengers on international routes also declined. For instance, South Korea's air passenger volume decreased by 7.7% in 2021 compared to the previous year. Japan's aviation sector also witnessed a significant impact; Narita International Airport in Tokyo saw 5.2 million passengers in 2021, 50% fewer than in 2020. Nevertheless, when international flight restrictions were lifted across most countries, air traffic gradually improved and is still growing, necessitating the demand for new automated air traffic management systems as airports look to accommodate and operate a subsequent increase in aircraft traffic daily.

The rapidly growing air passenger traffic necessitated the development of new airports to serve new routes and the modernization of existing ones to facilitate the seamless movement of aircraft operating in the airspace. Thus, an increase in the number of airports in emerging economies and the need for efficient airspace management have forced airports and airlines to invest in air traffic control technologies. For instance, Airbus, an aircraft manufacturer, forecasted that the number of commercial aircraft in operation would double in the next 20 years to 48,000 worldwide. Such developments are anticipated to trigger demand for air traffic control equipment during the forecast period.

Air Traffic Control Equipment Market Trends

Communication Equipment Segment will Showcase Significant Growth During the Forecast Period

The communication equipment segment accounted for the largest share of the market. A large percentage of the segment has been primarily attributed to the fact that communication between pilots and ground control operators is essential for an orderly flow of information regarding aircraft for air traffic management. Earlier, voice communication systems, which involved the transmission of information between air traffic controllers and pilots, were primarily used to manage air traffic. However, these conventional voice communication systems cannot function effectively in congested airspace, which has propelled the need to develop advanced communication equipment for air traffic control, attracting huge investments.

Furthermore, increasing expenditure on airport construction and modernization, rising spending on the aviation sector, and the adoption of advanced communication equipment for air traffic control all propel market growth. Thus, this segment is projected to register the highest CAGR during the forecast period.

Asia-Pacific Market to Grow with the Highest CAGR During the Forecast Period

The Asia-Pacific region is projected to be the fastest-growing market over the forecast period. Factors such as increased air travel in the area due to a reduction in airfares are also increasing the affordability of air travel in the region. A keen focus on free and fair trade agreements, the implementation of stringent aviation safety regulations, and airport infrastructure developments have been driving the growth of the market in the region.

Over the next few years, there will likely be more airport construction projects, which will help the air traffic management market. For example, China had a new round of airport building and expansion projects in January 2022. The fourth phase of growing the Shanghai Pudong International Airport has already been initiated and is expected to increase its annual passenger handling capacity to 130 million passengers by 2030. In East China's Fujian Province, Xiamen has started new airport construction in Xiang'an. As of now, eight construction projects are underway in Xiangan, with a total investment of USD 9.76 billion.

By the end of 2022, the Delhi airport was to get a major makeover that was likely to cost more than USD 1.3 billion. Expansions included an upgrade of the existing Terminal 1, building a fourth runway, and other development work, aiming to double the airport's capacity to 40 million passengers a year from the current 20 million currently.With the completion of this project, Delhi airport will likely become the first in the country to have four runways. Such airport expansion and new construction projects are projected to drive the market's growth during the forecast period.

Air Traffic Control Equipment Industry Overview

The air traffic control equipment market is moderately consolidated in nature with few players holding significant shares in the market. Some of the prominent players in the market are THALES, SITA, L3Harris Technologies Inc., INDRA SISTEMAS, S.A., and Raytheon Technologies Corporation.

Moreover, joint ventures from developing economies with air traffic management companies are expected to help the players extend their market presence. For instance, in March 2022, the Airports Authority of India (AAI) entered into a joint venture with Defence PSU company Bharat Electronics Limited (BEL) for the development of indigenous systems for the surface movement of aircraft at airports and air traffic management in the country. Such joint ventures are expected to help the players to further increase their dominance in the market.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET DYNAMICS

- 4.1 Market Overview

- 4.2 Market Drivers

- 4.3 Market Restraints

- 4.4 Industry Attractiveness - Porter's Five Forces Analysis

- 4.4.1 Bargaining Power of Buyers/Consumers

- 4.4.2 Bargaining Power of Suppliers

- 4.4.3 Threat of New Entrants

- 4.4.4 Threat of Substitute Products

- 4.4.5 Intensity of Competitive Rivalry

5 MARKET SEGMENTATION

- 5.1 End-User

- 5.1.1 Commercial

- 5.1.2 Military

- 5.2 Type

- 5.2.1 Communication Equipment

- 5.2.2 Navigation Equipment

- 5.2.3 Surveillance Equipment

- 5.3 Airport Type

- 5.3.1 Brownfield

- 5.3.2 Greenfield

- 5.4 Geography

- 5.4.1 North America

- 5.4.1.1 United States

- 5.4.1.2 Canada

- 5.4.2 Europe

- 5.4.2.1 Germany

- 5.4.2.2 United Kingdom

- 5.4.2.3 France

- 5.4.2.4 Rest of Europe

- 5.4.3 Asia-Pacific

- 5.4.3.1 China

- 5.4.3.2 Japan

- 5.4.3.3 India

- 5.4.3.4 South Korea

- 5.4.3.5 Rest of Asia-Pacific

- 5.4.4 Latin America

- 5.4.4.1 Brazil

- 5.4.4.2 Mexico

- 5.4.4.3 Rest of Latin America

- 5.4.5 Middle East and Africa

- 5.4.5.1 United Arab Emirates

- 5.4.5.2 Saudi Arabia

- 5.4.5.3 Egypt

- 5.4.5.4 Rest of Middle East and Africa

- 5.4.1 North America

6 COMPETITIVE LANDSCAPE

- 6.1 Vendor Market Share

- 6.2 Company Profiles

- 6.2.1 THALES

- 6.2.2 INDRA SISTEMAS, S.A.

- 6.2.3 Raytheon Technologies Corporation

- 6.2.4 L3Harris Technologies, Inc.

- 6.2.5 SITA

- 6.2.6 Honeywell International Inc.

- 6.2.7 Frequentis AG

- 6.2.8 ACAMS AS

- 6.2.9 Lockheed Martin Corporation

- 6.2.10 Northrop Grumman Corporation

- 6.2.11 Cobham Limited

- 6.2.12 Searidge Technologies