|

市場調査レポート

商品コード

1937252

自動車内装:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Automotive Interior - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 自動車内装:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

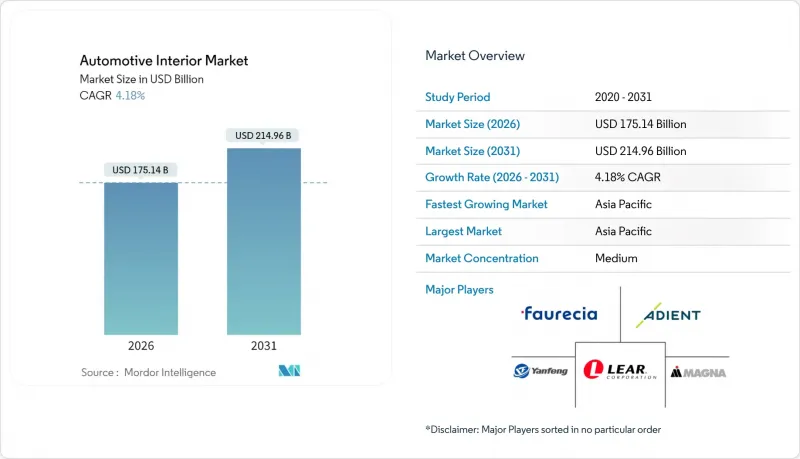

2026年の自動車内装市場規模は1,751億4,000万米ドルと推定され、2025年の1,681億1,000万米ドルから成長し、2031年には2,149億6,000万米ドルに達すると予測されています。

2026年から2031年にかけてはCAGR4.18%で拡大する見込みです。

この着実な拡大の背景には、ソフトウェア定義コックピット、生体認証モニタリング、持続可能な素材といった技術がニッチな選択肢から主流仕様へと移行する、より深い変革が潜んでいます。自動車メーカーは高密度ディスプレイと集中型コンピューティングユニットを中心にキャビンレイアウトを再設計し、サプライヤーは無線による機能アップグレードに連動したサブスクリプション収益の開拓を進めています。電気自動車プラットフォームでは、静粛性が高まることで高級感ある表面処理、アンビエント照明、ウェルネス機能の重要性が増し、1台あたりの装備内容がさらに充実します。アジア太平洋地域は既にこうしたアップグレードのペースをリードしており、その生産量の優位性が迅速な現地での改良を促進しています。同時に、フリート事業者や小売オーナーが摩耗したトリムを長寿命でデジタルアップグレード可能なモジュールに更新し続けるため、アフターマーケット需要は堅調を維持しており、シェアリングモビリティが交換サイクルを侵食するという懸念を和らげています。

世界の自動車内装市場動向と洞察

ソフトウェア定義車両と高精細ディスプレイへの移行

ソフトウェア中心設計は、キャビン機能を固定ハードウェアから切り離し、安全な無線アップデートによる継続的なアップグレードを可能にします。コンチネンタル社は現在、1,000 DMIPSを超えるプロセッサで駆動される3台以上の超高解像度ディスプレイを搭載したコックピットドメインを提供しています。クアルコム社のSnapdragon Digital Chassisは数多くの車種を駆動し、半導体メーカーがキャビン電子機器に与える影響力を示しています。電子機器、ソフトウェア、ユーザー体験設計を融合するサプライヤーは、生産終了後も新機能で収益を創出し、コストプラス契約から継続的収益モデルへと変革しています。予知保全と使用量ベース保険は同一データ基盤上で機能し、内装センサースイートのビジネスケースを拡大。従来の部品専業企業は、デジタル人材との提携・買収を行わない限り、競争力低下リスクに直面します。

中国およびASEANにおけるプレミアム&電気SUVの需要増加

中国で販売される電気プレミアムSUVの内装部品原価は、内燃機関(ICE)車種と比較して約20%高くなっております。これは主に、アンビエント照明、マルチスクリーンインフォテインメント、高度なモニタリングシステムが原因です。NIOやXPengといった企業は、ミドルグレードモデルにおいても生体認証センサーを標準装備化しており、これにより世界のサプライヤーは常州、武漢、ラヨーンに先進モジュールの現地生産拠点を設置しています。タイの急成長するEV輸出拠点は、シート、トリム、コックピットメーカーを東南アジアに呼び込み、現地で組立を行う日系、韓系、欧米系OEMのリードタイム短縮に寄与しています。ASEAN地域の中所得世帯は、初めてのSUV購入時に車内体験を重視する傾向が強まっており、現地のティア1サプライヤーはバンコクやホーチミン市近郊にカラー・素材・仕上げスタジオを設立しています。高級内装の高粗利率は価格感度を緩和し、サプライヤーが研究開発費をより迅速に回収することを可能にします。現地化はさらに、国境を越えた部品に対する潜在的な地政学的関税からベンダーを保護します。

インフォテインメント分野におけるチップセットの持続的な不足

自動車用プロセッサのリードタイムは依然として26~52週間の範囲にあり、内装の生産スケジュールに悪影響を及ぼしています。これによりOEMメーカーは、インフォテインメントヘッドユニットよりも安全制御装置を優先せざるを得ない状況です。チップ非依存型アーキテクチャを採用するティア1サプライヤーはリスクをある程度緩和できますが、中小サプライヤーは家電大手企業との調達交渉力において劣勢に立たされています。また、サプライヤーが半導体部品をスポット価格のピーク時に買いだめするため、運転資金が拘束され、利益率が縮小しています。新興市場では、コスト重視の自動車メーカーが車内仕様を簡素化したり、マルチカメラ監視システムの導入を延期したりしています。この不足状況は垂直統合を加速させており、コンチネンタルやZFなどが戦略的部品を確保するため、社内のASIC設計を追加しています。アリゾナ州、ザクセン州、ペナン州の新工場が本格稼働するまでは、ディスプレイを多用した内装の短期的な成長は制約され続けるでしょう。

セグメント分析

乗用車は2025年に総収益の66.13%を占め、自動車内装市場におけるセグメント規模の優位性を示しています。電気乗用車は4.21%のCAGRで最も急速に成長する分野であり、車内技術の高度化が単体あたりのバスケット価値を押し上げています。電気自動車向け内装市場規模は、収納モジュールを解放する広々としたフラットフロア、ラウンジスタイルの座席、パノラミックディスプレイ面といった特徴から恩恵を受けています。小型商用車は宅配便拡大に連動しますが、キャビン改良は実用性を重視するため、成長要因は主に豪華装備ではなく義務化されたドライバー監視システムです。中型・大型トラックは稼働停止時間の影響を受けやすいため、サプライヤーは耐久性のあるファブリックや抗菌表面をフリート購入者に提案しています。

電動化の波により、従来はコスト面で実現困難だったアクティブノイズキャンセリングや空気イオン化装置といったウェルネス機能をサプライヤーが導入可能となりました。テスラがミニマルなレイアウトを牽引する一方、既存OEMメーカーは多画面クラスターと組み合わせた堅牢なスイッチギアへの需要が依然として存在することを示しています。大型トラックへの室内監視カメラ設置を義務付ける新たなEU規制により、乗員監視キットの需要が増加しています。時間の経過とともに、キャビンの差別化は機械的な職人技から、車両の寿命を通じて更新されるソフトウェア駆動型のパーソナライゼーションへと移行し、商用フリートにおいてもアフターマーケットの可能性を拡大しています。

2025年においても、内燃機関車両は自動車内装市場全体の販売台数を支え、売上高の72.47%を占めました。しかしながら、電気自動車モデルは年間4.27%の成長率を示し、先進的なデザイン言語を主導しています。バッテリー配置によりトランスミッショントンネルが不要となるため、床面設置型センサーポッドや照明付き収納コンパートメントの重要性が増します。車内騒音の低減により乗員のガタつきやパネル隙間への意識が高まり、製造公差の厳格化が求められるため、EV専用部品の自動車内装市場シェアは拡大します。ハイブリッド車は過渡期製品として、純粋な電気走行距離は控えめながらも、大型ディスプレイや高級ファブリックを装備することで高価格帯を正当化することが多いです。

EVアーキテクチャはリアルタイムエネルギー可視化の需要を高め、サプライヤーはクラスターグラフィックやセンタースタックUXを再構成し充電データを表示するよう促されています。キャビン内の静寂性は音響品質を際立たせ、OEMが高出力スピーカーや防振マットを指定する傾向を強め、車両あたりの装備内容をさらに増加させています。バッテリー寿命のための熱管理はHVAC配管に影響を与え、デュアルゾーンやトリプルゾーン空調制御の経験豊富なサプライヤーに競争優位性をもたらしています。

地域別分析

アジア太平洋地域は2025年に世界収益の37.43%を占め、2031年までCAGR4.31%という最速の伸びを示す見込みです。中国国内ブランドはコンパクトSUVにおいてもマルチスクリーンコックピットやウェルネスシートを装備し、内装費の平均水準を引き上げています。中国本土の生産量と地域自由貿易圏の拡大により、ヤンフェン、マグナ、フォルビアといった企業が現地での研究開発を推進し、OEM設計センター近郊に材料研究所を設立しています。タイではオーストラリアや中東向けEV組立を拡大し、シートフレーム、トリム、スクリーンを供給する新たなティア2サプライヤー群の形成を促進しています。日本と韓国では乗員監視に高度なセンサーアルゴリズムを採用し、ソフトウェアを世界的にライセンシングしているケースが増えています。インドネシアとベトナムでは可処分所得の増加に伴い快適装備への需要が高まっており、マクロ経済が変動しても成長が持続しています。

北米は第二の収益源として位置づけられます。米国では拡大するFMVSS(連邦自動車安全基準)の適用範囲を通じ、ドライバー監視要件が推進され、センサー搭載の基準が引き上げられています。ピックアップトラックやSUVの人気により車室内面積が拡大し、高利益率のシート張替えやインフォテインメントシステムのアップグレードが促進されています。カナダの厳しい冬はヒーター付きステアリングホイールやシートの使用を促進し、車両装備をさらに拡大させます。メキシコの競争力ある人件費とUSMCA原産地規則により、地域向けおよび輸出向けの内装製造が活発に維持されています。

欧州では厳格な環境規制と安全基準により緩やかな成長を維持。EU一般安全規制により2026年以降、全新型車に運転者監視システム(パッシブ型)の搭載が義務付けられ、室内向けカメラの需要が保証されます。ドイツの高級ブランドは高解像度OLEDクラスターや再生複合材の実験を主導し、東欧では量産モデルのコスト効率の高い組立を提供します。循環型経済への規制焦点により、サプライヤーはクローズドループ材料フローの採用を迫られています。ブレグジット後のサプライチェーン再編は、関税リスクなしで英国工場へ供給可能な大陸メーカーにシェア拡大の機会をもたらします。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ソフトウェア定義車両および高精細ディスプレイへの移行

- 中国およびASEAN地域におけるプレミアムSUVおよび電気SUVの需要増加

- 無線によるアップグレード可能なコックピットアーキテクチャ

- 自動車メーカーのカーボン目標により義務付けられた軽量で持続可能な材料

- 車内健康・安全・生体認証規制の採用(GSR-EU、NCAP)

- ブランド差別化要素としてのソリッドステート常時照明

- 市場抑制要因

- インフォテインメント分野における持続的なチップセット不足

- シェアードモビリティ車両群における更新サイクルの短縮がアフターマーケットを圧迫

- ポリウレタン及びバイオベースポリマー向け原材料価格の高騰

- HMIソフトウェアスタックにおける知的財産権と標準化の断片化

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額(米ドル))

- 車両タイプ別

- 乗用車

- 小型商用車

- 中型および大型商用車

- 推進タイプ別

- 内燃機関(ICE)

- 電気自動車(EV)

- コンポーネントタイプ別

- 計器盤およびコックピットモジュール

- インフォテインメントおよびコネクテッドディスプレイ

- シートシステム

- 室内照明(間接照明、機能照明)

- ドア及びボディトリムパネル

- HVACおよび熱環境快適性

- 内装材・表面材

- ドライバー/乗員監視システム

- その他の部品

- 素材タイプ別

- 合成皮革(PU、PVC)

- 本革

- ファブリック&テキスタイル

- プラスチック及び複合材料

- 天然素材および再生素材

- 販売チャネル別

- OEM

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- トルコ

- エジプト

- 南アフリカ

- その他の中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Adient plc

- Faurecia SE

- Lear Corporation

- Magna International Inc.

- Yanfeng Automotive Interiors

- Grupo Antolin

- Toyota Boshoku Corp.

- Hyundai Mobis Co.

- Panasonic Holdings Corp.

- Robert Bosch GmbH

- Continental AG

- DENSO Corp.

- Valeo SA

- JVCKENWOOD Corp.

- Pioneer Corp.

- Visteon Corp.

- Grammer AG

- Haartz Corporation

- Huayu Automotive Systems(HASCO)

- Seoyon E-Hwa