|

市場調査レポート

商品コード

1911731

使い捨て食器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Disposable Tableware - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 使い捨て食器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

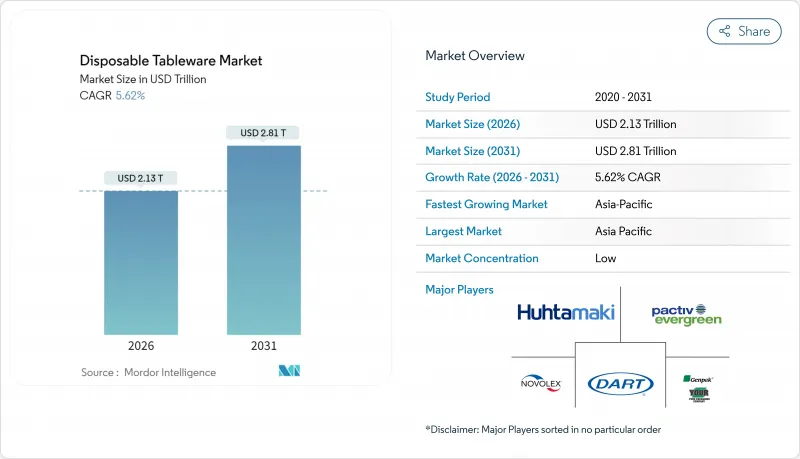

使い捨て食器市場は、2025年の2兆200億米ドルから2026年には2兆1,300億米ドルへ成長し、2026年から2031年にかけてCAGR5.62%で推移し、2031年までに2兆8,100億米ドルに達すると予測されています。

外食需要の増加、従来型プラスチック使用禁止の拡大、繊維・バイオポリマー加工技術における拡張可能な技術革新が、従来のコストと生産量のダイナミクスを超えた競合上の優先事項を再構築しています。迅速な設計反復、クローズドループ素材認証、複数地域でのコンプライアンスを習得したメーカーは、世界のクイックサービスレストラン(QSR)チェーンや機関投資家からの調達契約を獲得しています。また、アジア太平洋地域におけるポリ乳酸(PLA)および乾式成形繊維の生産能力急増により、従来型プラスチック基材に匹敵する価格設定が可能となり、同セクターの供給基盤も変化しています。一方、人工知能(AI)を活用した軽量化技術への投資は、二桁の輸送コスト削減を実現し、生産者が単位利益率を犠牲にすることなく原材料価格の変動を相殺することを可能にしております。

世界の使い捨て食器市場の動向と洞察

テイクアウト・デリバリー文化の成長

消費者の利便性への嗜好は、長距離配送でも食品品質を保持する頑丈で輸送に適した食器の需要を継続的に高めています。米国の飲食店では現在、年間240億米ドル以上を単回使用包装に費やしており、この支出により調達基準は単価から保温性、蓋の密閉性、積み重ねやすさへと移行しています。マクドナルドが2,000種類以上のデリバリー最適化フォーマットを導入した決定は、事業者が店舗外需要を軸に物理的フットプリントと上流の供給契約を再設計している実態を示しています。地域倉庫保管SKU、改ざん防止キャップ、認証済み繊維代替品で対応可能なサプライヤーは、デリバリーが注文の40%を超える大都市圏において優先ベンダーとしての地位を獲得しつつあります。

使い捨てプラスチックの世界的禁止

欧州連合(EU)におけるポリスチレン製プレート、カトラリー、発泡スチロール製クラムシェル容器への段階的規制が2024年に全面施行され、繊維素材や堆肥化可能なバイオポリマーへの転換が加速しています。カナダ、米国数州、オーストラリアの一部地域も同様の規制計画を採用しており、コンプライアンス主導の代替サイクルが加速。これにより2027年までに約100万メートルトンのバージンプラスチック製食器が流通から排除される見込みです。認証制度ではリサイクル性と産業用堆肥化性能が厳格に審査され、製造から廃棄までの全工程を追跡可能な垂直統合型生産者が優遇されています。

厳格なプラスチック規制

従来のプラスチック製食器に対する規制上の制限は、複雑な認証要件を処理するリソースを持たない中小メーカーに不釣り合いな影響を与えるコンプライアンスコストと市場参入障壁を生み出しています。規制の枠組みは地域によって大きく異なり、欧州では最も包括的な規制が実施されている一方、他の地域ではより漸進的なアプローチが採用されており、市場の分断化を招いています。コンプライアンス要件は材料組成だけでなく、使用済み処理能力やサプライチェーンのトレーサビリティにも及び、垂直統合型サプライヤーに優位性をもたらしています。主要市場における規制のタイムラインの不確実性により、メーカーはコンプライアンス対応製品と従来製品の双方に対応する二重の生産能力を維持せざるを得ず、運営の複雑さと資本要件が増大しています。

セグメント分析

紙製使い捨てカップは、QSR(クイックサービスレストラン)やカフェ形式における定着した飲料プログラムに支えられ、2025年時点で使い捨て食器市場シェアの29.12%を維持しました。一方、乾式成形繊維プレートは2031年までにCAGR10.58%で推移する見込みであり、製品マトリックス内で最速の成長率を示しています。この軌跡は、進化する埋立回避義務に準拠した素材への需要拡大を反映した使い捨て食器市場規模の動向を映し出しています。プラスチック製プレートは依然として18.96%のシェアを占めていますが、規制強化の逆風により、機関向けケータリング事業者における代替計画が加速しています。木質カトラリーは9.46%のシェアを獲得しており、持続可能性を体感できる要素を求める高級施設からの需要が高まっています。

高度なバリアコーティング技術により、従来ポリスチレン専用だった高温充填食品や油性食品にも対応可能となり、繊維素材の適用範囲がさらに拡大しています。PLA製ボウルは規模拡大による単価低下で6.74%のシェアを獲得。バガス製プレートはサトウキビ製品別利用拡大に伴い6.05%に迫る勢いです。使い捨てカトラリーはミールキットで依然重要ですが、従来型ポリプロピレンからコーンスターチ混合材やPHA複合材への移行が進んでいます。世界のバイヤー間で「使用後の処理を簡素化する単一素材・単層構造」を優先するコンセンサスが形成されつつあります。

地域別分析

アジア太平洋地域は2025年に世界売上高の36.88%を占め、製造コスト優位性とデリバリー文化を受け入れる新興中産階級の拡大を背景に、2031年までCAGR8.98%で推移すると予測されます。中国は輸出志向型生産の要であり続けていますが、海外バイヤーがサプライチェーンを多様化する中、インドやタイへの生産能力分散が加速しています。バルランプール・チニ・ミルズの年間7万5,000トンのPLA複合施設は、インドのバイオポリマー分野におけるリーダーシップの台頭を裏付ける一方、ネイチャーワークスのタイ拡張は東南アジアが持続可能素材の拠点としての地位を確固たるものにしています。

欧州は2025年需要の28.92%を占め、厳格なエコデザイン基準と高価格許容度を背景にCAGR6.55%で推移しています。ストーラ・エンソ社のスケーネ工場におけるドライフォーミングラインは、繊維技術革新における同地域の先導的役割を体現し、現地コンバーターが供給混乱なく使い捨てプラスチック規制に対応することを可能にしています。調和された表示制度と国境を越えた拡大生産者責任制度も循環型経済への投資を定着させており、欧州は同様の枠組みを採用する新興市場への知識輸出国としての地位を確立しています。北米は2025年の売上高の27.32%を占め、テイクアウト需要の堅調な浸透と広範なQSR改装プログラムにより、2031年までCAGR7.12%で増加すると予測されています。ジョージア・パシフィック社がテネシー州に4億2,500万米ドルを投じて建設したディキシー工場は、国内需要への継続的な信頼を示す一方、ノボレックス社とパクティブ・エバーグリーン社の合併は競合環境を縮小させ、東西海岸をカバーするサービス能力を拡大しています。南米および中東・アフリカ地域は規模こそ小さいもの、都市部の人口増加とターンキー型フードサービスソリューションを必要とするホスピタリティセクターの拡大に支えられ、それぞれCAGR6.05%、6.41%で拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- テイクアウト・デリバリー文化の成長

- 使い捨てプラスチックの世界の禁止

- クイックサービスレストラン(QSR)チェーンの拡大

- AIを活用した軽量化設計

- 乾式成形繊維のコスト削減

- アジア太平洋地域におけるPLA生産能力の急増

- 市場抑制要因

- 厳格なプラスチック規制

- 原材料価格の変動性

- 堆肥化インフラの不足

- 堆肥化可能性に関する消費者の混乱

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 使い捨てカップ

- 使い捨てプレート

- 使い捨てボウル

- 使い捨てカトラリー

- その他の製品タイプ

- 用途別

- 住宅用

- 商業用

- 流通チャネル別

- ハイパーマーケットおよびスーパーマーケット

- コンビニエンスストア

- オンライン

- その他流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス

- 北欧諸国

- その他欧州地域

- アジア太平洋地域

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Dart Container Corporation

- Huhtamaki Oyj

- Pactiv Evergreen Inc.

- Novolex Holdings(Eco-Products)

- Genpak LLC

- Anchor Packaging

- Sabert Corporation

- Berry Global Inc.

- Georgia-Pacific LLC

- Vegware Ltd.

- Eco-Products LLC

- CKF Inc.

- TrueChoicePack(TCP)

- Biopak Pty Ltd.

- Hotpack Packaging Industries

- Dart-Solo Cup

- Fabri-Kal

- WinCup Inc.

- Lollicup USA

- Sabert UK Ltd.