|

市場調査レポート

商品コード

1689947

一方向性テープ:市場シェア分析、産業動向と統計、成長予測(2025年~2030年)Unidirectional Tape - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 一方向性テープ:市場シェア分析、産業動向と統計、成長予測(2025年~2030年) |

|

出版日: 2025年03月18日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

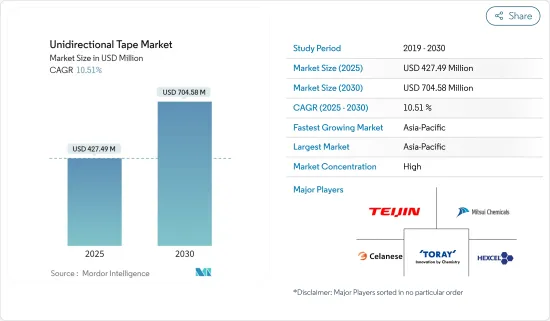

一方向性テープ市場規模は、2025年に4億2,749万米ドルと推定され、予測期間(2025年~2030年)のCAGRは10.51%で、2030年には7億458万米ドルに達すると予測されます。

市場は2020年のCOVID-19によってマイナスの影響を受けました。現在、市場はパンデミック以前の水準に達しています。

主なハイライト

- 中期的に市場を牽引する主な要因のひとつは、航空宇宙産業からの需要の増加と、風力産業および自動車産業における一方向性テープの使用量の増加です。

- その反面、一方向性テープの製造コストや加工コストが高いことが市場成長の妨げになると予想されます。

- 新しい一方向性テープ製品を開発するための研究開発活動に対する世界の主要企業の投資が増加していることは、今後数年間の市場開拓の好機となると思われます。

- アジア太平洋は、航空宇宙産業からの製造が増加しており、市場を独占すると予想されます。

一方向性テープの市場動向

航空宇宙・防衛産業からの需要拡大

- 一方向性テープは、熱可塑性プラスチックマトリックスにガラス繊維や炭素繊維を埋め込んで製造され、用途に応じて特別にカスタマイズされます。

- 熱硬化性UDテープは、安価で受容性が高く、含浸が容易であるため、一般にさまざまな産業で利用されています。航空宇宙産業における炭素繊維/エポキシ複合材料の高い利用率は、その軽量性、高品質・高弾性率、優れた疲労性能から推測されます。

- 世界の航空宇宙材料市場は、米国、中国、インド、英国などの主要国において、航空機製造における複合材料の使用量が増加していること、軍事・防衛に対する政府支出が増加していることから、推定・予測期間中に健全な成長を遂げると見られています。

- ストックホルム国際平和研究所(SIPRI)のデータによると、2021年の軍事費は米国と中国が最大で、それぞれ約8,010億米ドルと2,930億米ドルと評価され、インドと英国がそれぞれ766億米ドルと684億米ドルで続いた。

- 2021年の世界の軍用機および航空宇宙製造市場は、ボーイング、ロッキード、ノースロップ・グラマなどの有力企業を含む航空宇宙・防衛分野で約2,558億米ドルと評価されました。The Boeing CompanyやAirbus SEなど、複数の航空宇宙関連企業による先端複合材料の研究開発(R&D)への投資が増加していることも、一方向性テープ市場の成長を支えています。

- したがって、上記の要因により、航空宇宙産業からの一方向性テープのアプリケーションは、予測期間中に支配的であると思われます。

アジア太平洋が市場を独占する

- 予測期間中、アジア太平洋が市場を独占すると見られています。中国やインドのような国々の防衛産業からの一方向性テープ需要の高まりが、この地域の一方向性テープ需要を牽引すると見られています。

- 一方向性テープは、高性能自動車用途の軽量、高衝撃、高強度材料の設計に使用されます。中国の自動車製造産業は世界最大であり、2021年の生産シェアは32.5%強です。同産業は、国内で大規模な製造施設を運営する多国籍企業によって支えられています。

- 民間航空機の増加は、中国における一方向性テープの需要を着実に押し上げています。さらに、今後20年間で、中国の航空会社は約7,690機の航空機の新規購入を計画しており、その価値は約1兆2,000億米ドルに達します。

- インドの自動車生産は2021年に30%の伸びを示しました。この著しい成長は、工業生産を強化するための政府の改革と、国内の最終消費者からの自動車に対する高い需要に支えられています。インド自動車工業会(SIAM)の報告によると、2021年4月から2022年3月までの間に、乗用車、商用車、三輪車、二輪車、四輪車を含む合計2,293万3,230台の自動車が生産されました。さらに、"Aatma Nirbhar Bharat "や"Make in India "プログラムといった政府の改革が自動車産業を後押ししそうです。

- IATA(国際航空運送協会)の報告書によると、インドは予測期間終了までに世界第3位の航空市場になる見込みです。インド・ブランド・エクイティ財団(IBEF)によると、航空宇宙分野では、今後4年間で35,000カロールインドルピー(約49億9,000万米ドル)の投資が見込まれています。

- さらに、世界風力エネルギー協議会(GWEC)の「Global Wind Report, 2022」によると、2022年と2023年のインドの風力市場の見通しは、陸上風力発電設備がそれぞれ320万kWと410万kWと予測されています。

- アジア太平洋はスポーツ・レジャー用品市場で大きなシェアを占めており、予測期間中に大きく成長すると予想されています。

- 上記の要因から、アジア太平洋の一方向性テープ市場は調査期間中に大きく成長すると予測されます。

一方向性テープ産業の概要

一方向性テープ市場は統合された性質を持っており、主要企業5社が世界市場で大きなシェアを占めています。主要企業(順不同)としては、TEIJIN LIMITED、Hexcel Corporation、Celanese Corporation、TORAY INDUSTRIES INC.、三井化学などが挙げられます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

目次

第1章 イントロダクション

- 調査の前提条件

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 促進要因

- 航空宇宙・防衛産業からの需要拡大

- 風力産業と自動車産業における一方向性テープの使用増加

- 抑制要因

- 高い製造・加工コスト

- その他の阻害要因

- 業界バリューチェーン分析

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競合の程度

第5章 市場セグメンテーション

- 補強タイプ

- ガラス繊維

- 炭素繊維

- その他の強化タイプ

- バッキング材

- ポリエーテルエーテルケトン(PEEK)

- ポリアミド(PA)

- ポリプロピレン(PP)

- ポリカーボネート(PC)

- ポリフェニレンサルファイド(PPS)

- その他のバッキング材

- 接着タイプ

- エポキシ

- ポリウレタン

- その他の接着タイプ

- エンドユーザー産業

- 航空宇宙・防衛

- 自動車

- スポーツ・レジャー

- 産業用

- 風力エネルギー

- その他のエンドユーザー産業

- 地域

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

第6章 競合情勢

- M&A、合弁事業、提携、協定

- 市場ランキング分析

- 主要企業の戦略

- 企業プロファイル

- BUFA Thermoplastic Composites GmbH & Co. KG

- Celanese Corporation

- Evonik Industries AG

- Hexcel Corporation

- Mitsui Chemicals Inc.

- Oxeon AB(TeXtreme)

- Plastic Reinforcement Fabrics Ltd

- SABIC

- SGL Carbon

- Solvay

- TCR Composites Inc.

- TEIJIN LIMITED

- TOPOLO New Materials

- TORAY INDUSTRIES INC.

- Victrex plc

第7章 市場機会と今後の動向

- UDテープ新製品開発のための世界主要企業の研究開発投資の増加

The Unidirectional Tape Market size is estimated at USD 427.49 million in 2025, and is expected to reach USD 704.58 million by 2030, at a CAGR of 10.51% during the forecast period (2025-2030).

The market was negatively impacted by COVID-19 in 2020. Presently the market has now reached pre-pandemic levels.

Key Highlights

- Over the medium term, one of the main factors driving the market is the growing demand from the aerospace and rising usage of unidirectional tape in the wind and automotive industries.

- On the flipside, high manufacturing and high processing costs of unidirectional tapes are expected to hinder the market's growth.

- Increasing Investment by major companies worldwide in R&D activities to develop new unidirectional tape products is likely to act as an opportunity for the market studied in the coming years.

- Asia-Pacific region is expected to dominate the market with increasing manufacturing from aerospace industry.

Unidirectional Tapes Market Trends

Growing Demand from the Aerospace and Defense Industry

- Unidirectional tapes are manufactured from glass or carbon fiber embedded in a thermoplastic matrix and are specifically customized based on their different applications.

- Thermoset UD tapes are generally utilized across different industries, as they are less expensive, exceptionally receptive, and have ease of impregnation. High utilization of carbon fiber/epoxy composites in the aerospace Industry inferable from their lightweight, high quality and modulus, and superb fatigue performance.

- The global aerospace materials market is estimated to witness healthy growth over the forecast period due to increasing composites' usage in aircraft manufacturing and increasing government spending on military and defense in the major countries like the United States, China, India, the United Kingdom, and so on.

- According to data by Stockholm International Peace Research Institute(SIPRI), US and China accounted for the largest military expenditure in 2021 which was valued at around USD 801.0 billion and USD 293.0 billion respectively followed by India and UK at USD 76.6 billion and USD 68.4 billionrespectively.

- The global military aircraft and aerospace manufacturing market for aerospace and defense in 2021 were valued at approximately USD 255.8 billion which includes dominant players such as Boeing, Lockheed, and Northrop Grumma. The increasing investments in the research and development (R&D) of advanced composite materials by several aerospace incumbents, like The Boeing Company, and Airbus SE, among others, is also supporting the growth of the unidirectional tapes market.

- Hence, owing to the above-mentioned factors, the application of unidirectional tape from aerospace industry is likely to dominate during the forecast period.

Asia-Pacific Region to Dominate the Market

- The Asia-Pacific region is expected to dominate the market during the forecast period. The rising demand for unidirectional tape from the defense industry in countries like China and India is expected to drive the demand for unidirectional tape in this region.

- Unidirectional tapes are used to design lightweight, high-impact, strong materials for high-performance automotive applications. The Chinese automotive manufacturing industry is the largest in the world, with a production share of just over 32.5% in 2021. The industry is supported by multinational players operating large manufacturing facilities in the country.

- The growing civil aircraft fleet steadily boosts the demand for unidirectional tape in China. Moreover, in the next 20 years, the Chinese airline companies plan to purchase about 7,690 new aircraft, which are valued at about USD 1.2 trillion.

- Automotive production in India witnessed a 30% growth in 2021. The significant growth was supported by government reforms to enhance industrial production and high demand for automobiles from the end consumers in the country. As per the reports by the Society of Indian Automobile Manufacturers, SIAM, the country produced a total of 22,933,230 vehicles, including passenger vehicles, commercial vehicles, three-wheelers, two-wheelers, and quadricycles, between April 2021 to March 2022. Moreover, the government's reforms, such as "Aatma Nirbhar Bharat" and "Make in India" programs, are likely to boost the automotive industry.

- According to IATA (International Air Transport Association) report, India is poised to become the third-largest aviation market in the world by the end of the forecast period. In the aerospace sector, according to the India Brand Equity Foundation (IBEF), the country's aviation industry is expected to witness INR 35,000 crore (~USD 4.99 billion) investment in the next four years.

- Furthermore, according to the Global Wind Report, 2022, by the Global Wind Energy Council (GWEC), the Indian wind market outlook for 2022 and 2023 is projected at 3.2 GW and 4.1 GW of onshore wind installations respectively.

- Asia-Pacific holds a significant share in the sports and leisure equipment market, and it is expected to grow significantly during the forecast period.

- Owing to the above-mentioned factors, the market for unidirectional tape in the Asia-Pacific region is projected to grow significantly during the study period.

Unidirectional Tapes Industry Overview

The unidirectional tape market is consolidated in nature, with the top five players accounting for a significant share in the global market. Some of the major companies (not in any particular order) are TEIJIN LIMITED, Hexcel Corporation, Celanese Corporation, TORAY INDUSTRIES INC., and Mitsui Chemicals Inc., among others.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET DYNAMICS

- 4.1 Drivers

- 4.1.1 Growing Demand from the Aerospace and Defense Industry

- 4.1.2 Rising Usage of Unidirectional Tape in the Wind and Automotive Industries

- 4.2 Restraints

- 4.2.1 High Manufacturing and Processing Costs

- 4.2.2 Other Restraints

- 4.3 Industry Value Chain Analysis

- 4.4 Porter's Five Forces Analysis

- 4.4.1 Threat of New Entrants

- 4.4.2 Bargaining Power of Consumers

- 4.4.3 Bargaining Power of Suppliers

- 4.4.4 Threat of Substitute Products

- 4.4.5 Degree of Competition

5 MARKET SEGMENTATION (Market Size in Value)

- 5.1 Reinforcement Type

- 5.1.1 Glass Fiber

- 5.1.2 Carbon Fiber

- 5.1.3 Other Reinforcement Types

- 5.2 Backing Material

- 5.2.1 Polyether Ether Ketone (PEEK)

- 5.2.2 Polyamide (PA)

- 5.2.3 Polypropylene (PP)

- 5.2.4 Polycarbonate (PC)

- 5.2.5 Polyphenylene Sulfide (PPS)

- 5.2.6 Other Backing Materials

- 5.3 Adhesive Type

- 5.3.1 Epoxy

- 5.3.2 Polyurethane

- 5.3.3 Other Adhesive Types

- 5.4 End-user Industry

- 5.4.1 Aerospace and Defense

- 5.4.2 Automotive

- 5.4.3 Sports and Leisure

- 5.4.4 Industrial

- 5.4.5 Wind Energy

- 5.4.6 Other End-user Industries

- 5.5 Geography

- 5.5.1 Asia-Pacific

- 5.5.1.1 China

- 5.5.1.2 India

- 5.5.1.3 Japan

- 5.5.1.4 South Korea

- 5.5.1.5 Rest of Asia-Pacific

- 5.5.2 North America

- 5.5.2.1 United States

- 5.5.2.2 Canada

- 5.5.2.3 Mexico

- 5.5.3 Europe

- 5.5.3.1 Germany

- 5.5.3.2 United Kingdom

- 5.5.3.3 France

- 5.5.3.4 Italy

- 5.5.3.5 Rest of Europe

- 5.5.4 South America

- 5.5.4.1 Brazil

- 5.5.4.2 Argentina

- 5.5.4.3 Rest of South America

- 5.5.5 Middle-East and Africa

- 5.5.5.1 Saudi Arabia

- 5.5.5.2 South Africa

- 5.5.5.3 Rest of Middle-East and Africa

- 5.5.1 Asia-Pacific

6 COMPETITIVE LANDSCAPE

- 6.1 Mergers and Acquisitions, Joint Ventures, Collaborations, and Agreements

- 6.2 Market Ranking Analysis

- 6.3 Strategies Adopted by Leading Players

- 6.4 Company Profiles

- 6.4.1 BUFA Thermoplastic Composites GmbH & Co. KG

- 6.4.2 Celanese Corporation

- 6.4.3 Evonik Industries AG

- 6.4.4 Hexcel Corporation

- 6.4.5 Mitsui Chemicals Inc.

- 6.4.6 Oxeon AB (TeXtreme)

- 6.4.7 Plastic Reinforcement Fabrics Ltd

- 6.4.8 SABIC

- 6.4.9 SGL Carbon

- 6.4.10 Solvay

- 6.4.11 TCR Composites Inc.

- 6.4.12 TEIJIN LIMITED

- 6.4.13 TOPOLO New Materials

- 6.4.14 TORAY INDUSTRIES INC.

- 6.4.15 Victrex plc

7 MARKET OPPORTUNITIES AND FUTURE TRENDS

- 7.1 Increasing Investment in R&D of Major Companies Across the Globe to Develop New UD Tape Products