ポイント・オブ・ケア分子診断:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Point-of-Care Molecular Diagnostics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 131 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044193

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

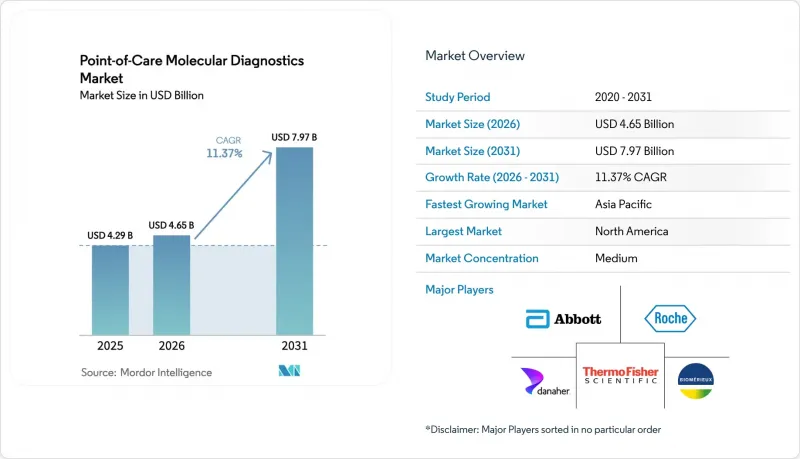

ポイント・オブ・ケア分子診断市場の規模は、2025年に42億9,000万米ドルと評価され、2026年の46億5,000万米ドルから2031年までに79億7,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは11.37%となる見込みです。

救急部門、薬局、診療所における「サンプル・トゥ・アンサー(検体から結果まで)」型機器の導入拡大により、結果が出るまでの時間が数日から数分に短縮されており、これが本見通しの裏付けとなっています。米国生物医学先端研究開発局(BARDA)が主導する公共部門の備蓄イニシアチブにより、公衆衛生上の脅威が発生してから72時間以内に現場に展開可能な分散型プラットフォームへの調達シフトが進んでいます。常温輸送が可能な凍結乾燥試薬から、機器の状態を監視するAI搭載のクラウドダッシュボードに至るまでの技術の成熟により、所有コストは引き続き低下しており、小規模な診療所や遠隔地の施設にも導入の道が開かれています。これと並行して、米国、欧州、日本の規制当局は、それぞれCLIA免除、IVDR、および償還ルートを拡大しており、医師が検体を集中的検査機関に外部委託するのではなく、診療現場で分子パネル検査を注文する新たな経済的インセンティブを提供しています。

世界のポイント・オブ・ケア分子診断市場の動向と洞察

感染症の負担増大と迅速診断の必要性

病原体の同定が遅れると、経験的抗生物質の使用につながり、耐性菌の発生を加速させ、病院のコストを増大させます。世界保健機関(WHO)は、2024年に東南アジア全域で薬剤耐性結核症例が前年比12%増加したことを報告し、これを受けて各国の保健省は、地区病院において4時間以内の結果報告が可能な分子感受性検査を義務付けました。Visby Medical社の、最も一般的な3つの性感染症を対象とした30分PCRパネルは、米国のパイロットクリニックにおいて、追跡不能率を28%から5%未満に低減させました。2024年から2025年のシーズン中、呼吸器合胞体ウイルス(RSV)による乳幼児の入院数は2019年の基準値を18%上回り、その結果、1回の検査でRSV、インフルエンザ、SARS-CoV-2を同時に検出できる多重検査パネルの需要が高まりました。米国疾病予防管理センター(CDC)は2025年、ラボラトリー・レスポンス・ネットワークに120の地域病院を追加しました。各病院には、集団感染発生時の検査機関のボトルネックを回避するための、検体から結果までを一貫して処理できる機器が導入されています。

政府資金およびパンデミック対策プログラム

連邦政府機関は、COVID-19の感染拡大により集中処理能力が崩壊したことを受け、2024年から2025年にかけて機器とカートリッジの備蓄に12億米ドルを拠出しました。欧州のHERAは、人口5万人未満の地方病院におけるプラットフォーム導入への共同資金として4億ユーロ(4億3,000万米ドル)を割り当てました。日本では、POC分子検査の結果が2時間以内に隔離判断の指針となる場合、検査費用の償還額を1万5,000円(約100米ドル)に引き上げました。これは従来の3倍の額であり、救急部門における現場検査への移行を促進するものです。NIHの「診断技術の迅速加速(RARD)」プログラムは、12のコンソーシアムに対し8,500万米ドルを配分し、検体採取、抽出、増幅、検出のプロセスを単回使用カートリッジに集約することを目指しています。

断片的な償還制度と規制上の障壁

米国の民間保険会社間では、検査1回あたりの償還額が25米ドルから90米ドルと幅があり、臨床的価値が実証されているにもかかわらず、価格の不透明さが診療所での導入を妨げています。欧州のIVDR(体外診断用医療機器規則)では第三者による適合性評価が義務付けられていますが、クラスC医療機器の認定を受けた通知機関はわずか12機関のみであり、審査期間が18ヶ月以上に及ぶ事態となっています。インドでは、輸入されたPOC分子診断プラットフォームに対し、現地での臨床検証が義務付けられており、これにより立ち上げコストに約20万米ドルが追加され、スケジュールが1年延長されます。2025年の『Health Affairs』誌の分析によると、保険償還の不確実性により、米国の外来診療現場におけるPOC分子検査の利用率は、外部委託PCRと比較して35%低いことが明らかになりました。

地域別分析

北米は、臨床検査料金表に基づく中央検査室でのPCR検査との償還格差解消、および戦略的国家備蓄に5,000台のFilmArrayシステムを導入したASPR契約のおかげで、2025年の収益の43.64%を占めました。カナダの1億8,000万カナダドル規模のイニシアチブにより、遠隔地の先住民施設に「検体から結果まで」の機器が導入され、結核の診断期間が14日から4時間に短縮され、地域での勢いが強まりました。しかし、民間保険会社の分散化により、外来での導入状況は不均一なままであり、同一の検査であっても保険会社によって検査価格が4倍近く変動しています。

アジア太平洋地域はCAGR13.29%で最も急速に成長しており、その原動力となっているのは、中国による120億人民元規模の町立病院近代化事業と、インドにおけるコールドチェーンの不足を回避する第2次POCハブの官民連携による展開です。日本では、2時間以内の隔離判断を可能にする検査の保険償還額が3倍の1万5,000円(100米ドル)に引き上げられたことで、救急部門での導入が加速しました。一方、東南アジア諸国政府は、COVID-19による輸出のボトルネックを受けて、世界銀行の融資を活用し、カートリッジの現地生産に取り組んでいます。オーストラリアはFDAの承認スケジュールと整合させ、2024年に15の医療機器を承認し、多国籍企業の参入を誘致しています。

欧州、中東・アフリカ、そして南米が、世界の全体像を構成しています。欧州におけるIVDRの完全施行は、品質管理体制の整った既存企業の市場シェアを固める一方で、18ヶ月に及ぶ審査の遅延を生み出し、スタートアップ企業の参入を阻んでいます。ドイツでは、改定された保険適用スケジュールにより、4万カ所の一般診療所においてPOC(現場検査)による性感染症検査がカバーされるようになりました。一方、世界のファンドの助成金により、サハラ以南のアフリカではHIVおよび肝炎の検査カートリッジが補助対象となっています。ブラジルでは、50カ所のプライマリケア診療所でデング熱およびジカ熱の検査パネルの試験運用が行われましたが、研修修了率はわずか15%にとどまり、分散型導入を依然として制限している人材不足が浮き彫りになりました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 感染症の負担増大と迅速診断の必要性

- 政府資金およびパンデミック対策プログラム

- サンプル・トゥ・アンサーPCRプラットフォームにおける技術的進歩

- 診療所におけるCLIA免除マルチプレックス検査パネルの拡大

- 分散型検査のためのAI駆動型クラウド接続の統合

- 在宅用分子自己検査キットへの移行

- 市場抑制要因

- 断片化された償還制度と規制上の障壁

- 消耗品および機器の高コスト

- マイクロ流体カートリッジのサプライチェーンの脆弱性

- クラウド接続型POCデバイスに関するデータプライバシーの懸念

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品・サービス別

- アッセイ・キット

- 機器/分析装置

- ソフトウェア・デジタルサービス

- 用途別

- 感染症

- 腫瘍学

- 血液学

- 出生前・新生児検査

- 内分泌学

- ファーマコゲノミクス・コンパニオン診断

- その他の用途

- 技術別

- PCRベース

- INAAT

- その他の技術

- エンドユーザー別

- 病院

- 在宅医療

- その他のエンドユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott

- Becton, Dickinson and Company

- Binx Health, Inc.

- BioMerieux SA

- Co-Diagnostics Inc.

- Danaher

- F. Hoffmann-La Roche Ltd

- Genedrive plc

- Hologic Inc.

- Meridian Bioscience Inc.

- OraSure Technologies Inc.

- Pfizer Inc.

- Qiagen N.V.

- QuidelOrtho Corporation

- Siemens Healthineers AG

- T2 Biosystems Inc.

- Thermo Fisher Scientific Inc.

- Visby Medical Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 131 Pages

- 納期

- 2~3営業日