バイオリアクター:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Bioreactor - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850388

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

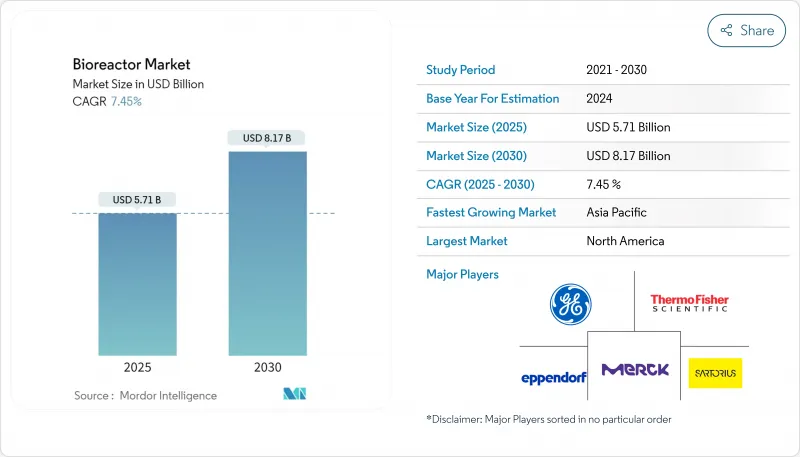

バイオリアクターの世界市場規模は2025年に56億8,000万米ドル、2030年には81億7,000万米ドルに達し、2025-2030年のCAGRは7.10%で推移すると予測されています。

複雑な生物製剤に対する持続的な需要、急速に拡大する細胞・遺伝子治療候補のパイプライン、工程管理技術の着実な向上が、この成長軌道を支えています。ステンレス製、シングルユース、ハイブリッドの各システムは、それぞれ異なる生産課題を解決しているため、柔軟性と規模のバランスをとるサプライヤーが引き続き台頭しています。自動制御は今や新規設置のデフォルト構成であり、AI主導の分析は概念実証試験からルーチン製造へと移行し、バッチの一貫性を向上させ、ダウンタイムを削減しています。地域別の動きも変化している:アジアではcGMP生産能力の増強が加速しており、グローバル・サプライチェーンが再構築されつつある一方、北米は最大の設置ベースを維持し、次世代技術のローンチパッドであり続けています。

世界のバイオリアクター市場の動向と洞察

細胞・遺伝子治療製造能力の急速な拡大

細胞・遺伝子治療製品の開発者は、従来のモノクローナル抗体製造装置の能力を急速に超えています。コーニングのAscent Fixed-Bed Reactorのような新しい高密度プラットフォームは、コンパクトな設置面積を保ちながら、接着培養のための広い表面積を提供し、ウイルスベクターのボトルネックを緩和しています。CDMOがこれらのシステムを評価するのは、施設を全面的にオーバーホールすることなく迅速にスケールアップできるからです。規制当局がモダリティに特化したプロセス理解を重視する中、専用バイオリアクターはオプションのアップグレードから不可欠なインフラへとシフトし、バイオリアクター市場に測定可能な高揚感をもたらしています。

新興市場におけるモジュラー&クローズドシステム設備へのシフト

アジア、ラテンアメリカ、アフリカの一部のメーカーは、シングルユースアセンブリーとスキッドマウントユーティリティを統合したプレハブ式のクローズドシステムスイートを設置することで、従来のクリーンルーム建設を回避しています。これらのプラントは、資本支出を削減し、バリデーションのタイムラインを短縮し、グローバルサプライチェーンへの迅速な参入を可能にします。その可搬性により、CDMOは最小限の混乱で移転や拡張を行うことができます。分散型モデルは、輸送リスクを低減し、患者により近い場所で生産を行うことで、バイオリアクター市場のフットプリントをより多くの場所に広げることができます。

大容量シングルユース・バイオリアクターの滅菌不良

使い捨てバッグを2,000 L以上にスケールアップすると、継ぎ目やフィルム界面へのストレスが増大し、製造後期の汚染リスクが高まります。フィルムの押し出しに一貫性がなく、より厚いアセンブリー全体でのガンマ線照射の有効性を検証する課題も未解決のままです。多くの生産者は、シングルユースのシードトレインとステンレススチール製生産タンクを組み合わせることで、無菌性を保証する代わりに柔軟性を確保しています。サプライヤーは試験プロトコルを改良し、材料をアップグレードしているが、追加コストはシングルユースの価値提案の一部を損ない、バイオリアクター市場の成長を抑制しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 細胞・遺伝子治療製造の急速な能力拡大

- 新興市場におけるモジュール型およびクローズドシステム施設への移行

- 常用バイオプロセスプラットフォームの台頭

- 中東・アフリカにおけるワクチンバイオ製造に対する政府によるインセンティブ

- ラテンアメリカにおけるシングルユース製品の普及を促進する共同CDMOアウトソーシング

- バイオリアクターの技術的進歩

- 市場抑制要因

- 大容量SUBにおける滅菌完全性不良

- 高品質の使い捨てプラスチック樹脂の世界的不足

- 既存プラントにおけるステンレス鋼改修の設備投資制約

- ハイブリッド構成の複雑な規制検証

- 規制の見通し

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- ガラス

- ステンレス鋼

- 使い捨て

- 使用別

- ラボスケール製造

- パイロットスケール製造

- フルスケール製造

- スケール別

- 5リットル~20リットル

- 20リットル~200リットル

- 200リットル~1,500リットル

- 1,500L以上

- コントロールタイプ別

- マニュアル

- 自動化(MFC)

- バイオプロセス別

- バッチ

- フェドバッチ

- 連続式

- 用途別

- 医薬品およびバイオ医薬品製造

- 細胞・遺伝子治療

- 産業バイオテクノロジー(バイオ燃料、酵素)

- エンドユーザー別

- バイオ医薬品および製薬会社

- 受託開発製造組織(CDMO)

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Sartorius AG

- Thermo Fisher Scientific Inc.

- Merck KGaA

- Danaher

- Eppendorf AG

- GE Healthcare

- Getinge AB

- Infors HT

- Bioengineering AG

- Solaris Biotech

- PBS Biotech Inc.

- Esco Lifesciences Group

- ABEC Inc.

- Cellexus International Ltd.

- Distek Inc.

- Pierre Gurin Technologies

- Bionet Innovative Technologies

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日