|

市場調査レポート

商品コード

1437951

造影剤インジェクター:市場シェア分析、業界動向と統計、成長予測(2024~2029年)Contrast Media Injectors - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2024 - 2029) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 造影剤インジェクター:市場シェア分析、業界動向と統計、成長予測(2024~2029年) |

|

出版日: 2024年02月15日

発行: Mordor Intelligence

ページ情報: 英文 135 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

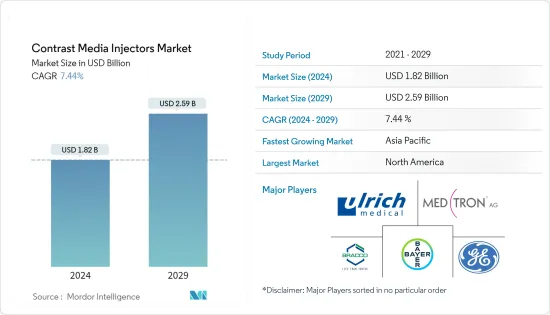

造影剤インジェクターの市場規模は、2024年に18億2,000万米ドルと推定され、2029年までに25億9,000万米ドルに達すると予測されており、予測期間(2024年から2029年)中に7.44%のCAGRで成長します。

COVID-19感染症のパンデミックは、世界人口の健康に壊滅的な影響を与え、ほとんどの国に重大な経済的影響を与えています。多くの放射線科での画像診断件数は劇的に減少しました。新型コロナウイルス感染症(COVID-19)の流行により、患者は救命画像診断を待たなければならなくなり、ヘルスケア施設へのアクセスに影響を与えました。パンデミックにより、患者が画像検査を受けるまでの待ち時間も長くなりました。 2020年4月に北米が発表した記事によると、新型コロナウイルス感染症(COVID-19)のパンデミックは全米の放射線医学の実践に大きな影響を与えました。造影剤インジェクターの需要は主に、画像診断の量と、設置されているCTおよびMRI装置の数によって決まります。基準の緩和とワクチン接種プログラムの開始により、造影剤インジェクター市場は回復しました。

造影剤インジェクター市場の成長の主な要因は、低侵襲手術に対する需要の増加、技術の進歩、規制当局の承認の増加です。造影剤インジェクター技術は、造影剤の無駄を減らし、患者が受けた線量に関するデータ収集を自動化するためにいくつかの進歩を遂げてきました。たとえば、自動インジェクターシステムは、使用された造影剤の量を正確に収集します。ベンダーは、EMRまたは画像アーカイブ通信システム(PACS)から取得した情報を使用して、患者に合わせた線量を提供します。造影剤の無駄を減らすための進歩の1つは、シリンジレスインジェクターです。

2021年 7月のWHOの最新情報によると、心血管疾患(CVD)は世界の死因の第1位です。毎年推定1,790万人が心血管疾患に苦しんでいます。心血管疾患による死亡の5人に4人は脳卒中や心臓発作が原因であり、死亡の3分の1は70歳未満の早期死亡です。同様に、WHO 2021ファクトシートによると、慢性疾患としても知られる非感染性疾患(NCD)は、毎年約4,100万人の死亡の原因となっており、これは全土で記録された総死亡者数の約71%に相当します。世界。同じ情報源によると、毎年、世界中で30歳から69歳までの1,500万人以上がNCDにより死亡しています。したがって、NCDによる死亡率が高いため、診断手順の需要が増加しています。低侵襲手術は従来の手術に比べて多くの利点があるため、注目を集めており、それによって造影剤インジェクターの需要が増加すると予想されます。

ほとんどの企業は、造影剤の無駄を削減し、競争上の優位性を獲得するために革新的な製品を開発しています。 Braccoは、システムにロードされた造影剤を一滴残らず使用して最大限の経済性を実現できる、スマートなシリンジレスインジェクターを開発しました。スマートインジェクターは、注入量と使用されたイメージングプロトコルを記録し、その情報をPACSに送信します。メディアインジェクター技術とは対照的に、これらの絶え間ない技術の進歩は、予測期間中に市場を押し上げると予想されます。

ただし、造影剤インジェクターの高コストと造影剤の悪影響により、予測期間中に市場の成長が急減すると予想されます。

造影剤インジェクターの市場動向

CTインジェクターシステムセグメントは、インジェクターセグメントで高いCAGRで推移すると予想される

過去数年間でCTシステムの使用が増加したため、CTインジェクターはプラスの成長が見込まれています。これらのCTシステムは、イメージング中の初回およびフォローアップの造影剤投与に2つのシリンジを備えたデュアルヘッドインジェクターを使用します。主要な学術センターや製薬会社では、CTユーザーが新しいイメージングシステムの高度な機能を利用できるようにするプロトコルを開発するために、継続的な研究開発活動が行われています。

主要企業は、市場での競争力を維持するために、協力的な取り組みなどのさまざまな戦略を徐々に実行しています。たとえば、バイエルコリアは2022年5月、コンピューター断層撮影(CT)注入医療機器「MEDRAD Centargo」の販売を開始し、1月に食品医薬品安全処の承認を取得したと発表しました。同様に、ドイツの医療技術企業であるウルリッヒメディカル社は、2020年 5月にシカゴで開催されたRSNAで、米国市場向けに設計された同社のCTモーション造影剤インジェクターのバージョンを発表しました。この製品はFDAによって承認され、GEヘルスケアと協力して販売されました。

このような要因は、予測期間中の市場の成長をプラスに押し上げると予想されます。

北米は市場で重要なシェアを保持し、予測期間中に成長傾向を継続すると予想されます

北米は、主に低侵襲処置に対する嗜好の高まりと、ライフスタイルの変化による慢性疾患の有病率の増加により、予測期間中に市場全体を支配すると予想されています。米国はこの地域で最大の市場シェアを占めています。

2021年 5月に更新されたCDCデータによると、心臓病、がん、糖尿病などの慢性疾患が、米国における死亡および障害の主な原因となっています。また、年間3兆8,000億米ドルのヘルスケア費にも貢献しています。この国の成人10人に6人が慢性疾患を患っており、10人に4人が2つ以上の慢性疾患を抱えています。

さらに、心臓病および脳卒中統計ファクトシート 2020によると、米国では毎年少なくとも40,000人の乳児が先天性心疾患に罹患すると予想されています。約25%、つまり2.4人(出生1,000人あたり)が、生後1年以内に治療を必要とします。

造影剤インジェクター装置の技術進歩、主要企業による支出の増加、規制当局の承認の増加も、北米の造影剤インジェクター市場の成長を後押ししています。

造影剤インジェクター業界の概要

造影剤インジェクター市場は統合され、競争があり、少数の主要企業で構成されています。市場シェアの点では、現在市場を独占している大手企業はほとんどありません。技術の進歩、病気の蔓延、低侵襲手術の増加に伴い、今後数年間でより多くの企業が市場に参入すると予想されます。市場の主要企業は、Bracco Group、GEヘルスケア、Bayerヘルスケア、Medtron AG、およびUlrich GmbH &Co. KGです。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3か月のアナリストサポート

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 市場概要

- 市場促進要因

- 低侵襲手術の需要の増加

- 技術の進歩と規制当局の承認数の増加

- 市場抑制要因

- 造影剤インジェクターのコストが高い

- 造影剤の悪影響

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替製品の脅威

- 競争企業間の敵対関係の激しさ

第5章 市場セグメンテーション

- 製品別

- インジェクターシステム

- CTインジェクターシステム

- MRIインジェクターシステム

- 心臓血管/血管造影用インジェクターシステム

- 消耗品

- チューブ

- 注射器

- その他の消耗品

- インジェクターシステム

- インジェクタータイプ別

- シングルヘッドインジェクター

- デュアルヘッドインジェクター

- シリンジレスインジェクター

- 用途別

- 放射線科

- インターベンション心臓学

- その他の用途

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東とアフリカ

- GCC

- 南アフリカ

- 残りの中東およびアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 企業プロファイル

- Bracco Group

- Guerbet Group

- Medtron AG

- Bayer HealthCare LLC

- ulrich GmbH &Co. KG

- Nemoto Kyorindo Co. Ltd

- GE Healthcare(GE Company)

- Hilin Life Products

- Sino Medical-Device Technology Co. Ltd

- APOLLO RT Co. Ltd

- Shenzen Seacrown Electromechanical Co. Ltd

- Shenzhen Anke High-tech Co. Ltd

第7章 市場機会と将来の動向

The Contrast Media Injectors Market size is estimated at USD 1.82 billion in 2024, and is expected to reach USD 2.59 billion by 2029, growing at a CAGR of 7.44% during the forecast period (2024-2029).

The COVID-19 pandemic has had a devastating impact on the global population's health and a significant economic impact on most countries. The volume of imaging cases in many radiology departments dropped dramatically. The COVID-19 outbreak impacted patients' access to healthcare facilities as the pandemic forced them to wait for lifesaving imaging procedures. The pandemic also increased the waiting time for patients to have their imaging done. According to an article published by the Radiology Society of North America in April 2020, the COVID-19 pandemic profoundly impacted radiology practices across the country. The volume of diagnostic imaging and the number of CT and MRI machines installed will primarily determine the demand for contrast injectors. The easing of norms and the start of vaccination programs led to a recovery in the contrast media injectors market.

The major factors attributed to the growth of the contrast media injectors market are increasing demand for minimally invasive surgeries, technological advancements, and increasing regulatory approvals. Several advancements in contrast media injector technology have been made to reduce contrast media waste and automate data collection regarding the dose received by a patient. For example, the automated injector systems precisely collect the amount of contrast media used. Vendors offer personalized doses to patients, using the information pulled from EMR or picture archiving and communication systems (PACS). One such advancement in reducing contrast media waste is syringeless injectors.

According to the WHO updates from July 2021, cardiovascular diseases (CVDs) are the number one cause of death globally. An estimated 17.9 million each year suffer from cardiovascular diseases. Four out of five cardiovascular deaths are due to strokes and heart attacks, and one-third of deaths occur prematurely in people under 70 years. Similarly, according to the WHO 2021 fact sheet, non-communicable diseases (NCDs), also known as chronic diseases, are responsible for the death of about 41 million people each year, which was about 71% of the total deaths recorded all over the world. As per the same source, every year, over 15 million people aged between 30-69 years die due to NCDs across the world. Thus, due to the high burden of mortality due to NCDs, the demand for diagnostic procedures is increasing. As minimally invasive procedures have more advantages over traditional procedures, they are gaining traction, and thereby, the demand for contrast media injectors is expected to increase.

Most companies are developing innovative products to reduce contrast media waste and gain a competitive advantage. Bracco has developed smart syringeless injectors, which can use every drop of contrast loaded into the system for maximum economy. Smart injectors record the amount injected and the imaging protocol used and send the information to the PACS. These constant technological advancements in contrast to media injector technology are expected to boost the market during the forecast period.

However, the high cost of contrast media injectors and adverse effects of contrast agents are expected to plummet the growth of the market over the forecast period.

Contrast Media Injectors Market Trends

The CT Injector Systems Segment is Expected to Record a High CAGR in the Injectors Segment

CT injectors are expected to grow positively as the usage of CT systems has increased over the past few years. These CT systems use a dual-head injector with two syringes for initial and follow-up contrast doses during imaging. There has been constant R&D activity by major academic centers and pharmaceutical companies to develop protocols that help CT users with the advanced capabilities of newer imaging systems.

Major players are gradually implementing various strategies, such as collaborative initiatives, to remain competitive in the market. For example, In May 2022, Bayer Korea said it had started marketing MEDRAD Centargo, a computed tomography (CT) injection medical device, which received approval from the Ministry of Food and Drug Safety in January. Similarly, Ulrich Medical, a German medical technology company, presented a version of its CT motion contrast media injector designed for the American market at the RSNA in Chicago in May 2020. It was approved by the FDA and marketed in collaboration with GE Healthcare.

Such factors are expected to boost the market's growth over the forecast period positively.

North America is Expected to Hold a Significant Share in the Market and Continue the Growth Trend During the Forecast Period

North America is expected to dominate the overall market during the forecast period, primarily due to the increasing preference for minimally invasive procedures and the increasing prevalence of chronic diseases due to changing lifestyles. The United States holds the largest market share in the region.

According to the CDC data updated in May 2021, chronic diseases such as heart disease, cancer, and diabetes are the leading causes of death and disability in the United States. They also contribute to USD 3.8 trillion in annual healthcare costs. Six in 10 adults in the country have a chronic disease, and four in every 10 have two or more chronic diseases.

Additionally, according to Heart Disease & Stroke Statistical Fact Sheet 2020, a minimum of 40,000 infants are expected to be affected yearly by congenital heart defects in the United States. About 25% or 2.4 (per 1,000 live births) require treatment in the first year of an infant's life.

Technological advancements in contrast media injector devices, increasing expenditure by key players, and rising regulatory approvals are also boosting the growth of the contrast media injectors market in North America.

Contrast Media Injectors Industry Overview

The contrast media injectors market is consolidated, competitive, and consists of a few major players. In terms of market share, few major players currently dominate the market. With increasing technological advancements, the high prevalence of diseases, and the increasing usage of minimally invasive surgeries, more companies are expected to enter the market in the coming years. Major players in the market are Bracco Group, GE Healthcare, Bayer HealthCare, Medtron AG, and Ulrich GmbH & Co. KG.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET DYNAMICS

- 4.1 Market Overview

- 4.2 Market Drivers

- 4.2.1 Increasing Demand for Minimally Invasive Surgeries

- 4.2.2 Technological Advancements and Increasing Number of Regulatory Approvals

- 4.3 Market Restraints

- 4.3.1 High Cost of Contrast Media Injectors

- 4.3.2 Adverse Effects of Contrast Agents

- 4.4 Porter's Five Forces Analysis

- 4.4.1 Threat of New Entrants

- 4.4.2 Bargaining Power of Buyers/Consumers

- 4.4.3 Bargaining Power of Suppliers

- 4.4.4 Threat of Substitute Products

- 4.4.5 Intensity of Competitive Rivalry

5 MARKET SEGMENTATION (Market Size by Value - USD million)

- 5.1 By Products

- 5.1.1 Injector Systems

- 5.1.1.1 CT Injector Systems

- 5.1.1.2 MRI Injector Systems

- 5.1.1.3 Cardiovascular/Angiography Injector Systems

- 5.1.2 Consumables

- 5.1.2.1 Tubing

- 5.1.2.2 Syringe

- 5.1.2.3 Other Consumables

- 5.1.1 Injector Systems

- 5.2 By Type of Injectors

- 5.2.1 Single-head Injectors

- 5.2.2 Dual-head Injectors

- 5.2.3 Syringeless Injectors

- 5.3 By Application

- 5.3.1 Radiology

- 5.3.2 Interventional Cardiology

- 5.3.3 Other Applications

- 5.4 Geography

- 5.4.1 North America

- 5.4.1.1 United States

- 5.4.1.2 Canada

- 5.4.1.3 Mexico

- 5.4.2 Europe

- 5.4.2.1 Germany

- 5.4.2.2 United Kingdom

- 5.4.2.3 France

- 5.4.2.4 Italy

- 5.4.2.5 Spain

- 5.4.2.6 Rest of Europe

- 5.4.3 Asia-Pacific

- 5.4.3.1 China

- 5.4.3.2 Japan

- 5.4.3.3 India

- 5.4.3.4 Australia

- 5.4.3.5 South Korea

- 5.4.3.6 Rest of Asia-Pacific

- 5.4.4 Middle-East and Africa

- 5.4.4.1 GCC

- 5.4.4.2 South Africa

- 5.4.4.3 Rest of Middle-East and Africa

- 5.4.5 South America

- 5.4.5.1 Brazil

- 5.4.5.2 Argentina

- 5.4.5.3 Rest of South America

- 5.4.1 North America

6 COMPETITIVE LANDSCAPE

- 6.1 Company Profiles

- 6.1.1 Bracco Group

- 6.1.2 Guerbet Group

- 6.1.3 Medtron AG

- 6.1.4 Bayer HealthCare LLC

- 6.1.5 ulrich GmbH & Co. KG

- 6.1.6 Nemoto Kyorindo Co. Ltd

- 6.1.7 GE Healthcare (GE Company)

- 6.1.8 Hilin Life Products

- 6.1.9 Sino Medical-Device Technology Co. Ltd

- 6.1.10 APOLLO RT Co. Ltd

- 6.1.11 Shenzen Seacrown Electromechanical Co. Ltd

- 6.1.12 Shenzhen Anke High-tech Co. Ltd