|

市場調査レポート

商品コード

1437946

心血管超音波システム:市場シェア分析、業界動向と統計、成長予測(2024~2029年)Global Cardiovascular Ultrasound System - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2024 - 2029) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 心血管超音波システム:市場シェア分析、業界動向と統計、成長予測(2024~2029年) |

|

出版日: 2024年02月15日

発行: Mordor Intelligence

ページ情報: 英文 112 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

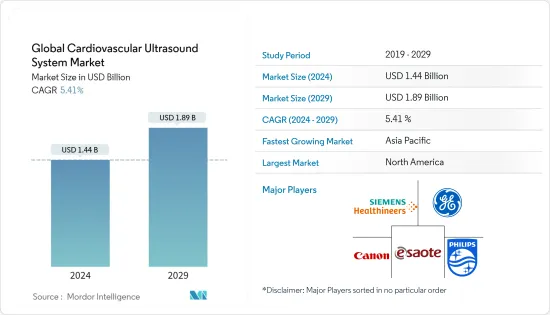

世界の心血管超音波システム市場規模は、2024年に14億4,000万米ドルと推定され、2029年までに18億9,000万米ドルに達すると予測されており、予測期間(2024年から2029年)中に5.41%のCAGRで成長します。

COVID-19は世界に想像を絶する影響を与え、ヘルスケア業界のほぼすべての側面を変えました。パンデミックはまた、超音波市場に複雑かつ前例のない影響を与えました。ヘルスケア提供者は、主にポイントオブケア(POC)用途での超音波診断の可能性を、COVID-19患者のトリアージ、モニタリング、診断のために導入しました。 2021年3月に発表された「COVID-19感染症患者ではCOVID-19心損傷の有病率が高いため、感染症の場合、ポイントオブケア心臓超音波検査(PoCCUS)は、COVID-19感染症患者の長期モニタリングに使用される可能性があります。COVID-19患者における心血管超音波システムの適用を実証するこのような研究は、市場の成長を積極的にサポートすると期待されています。

心血管超音波システム市場の成長を支える主な要因には、心臓血管疾患(CVD)の発生率の増加、技術の進歩、侵襲的心臓診断手順に対する心エコー検査の利点が含まれます。

世界保健機関(WHO)の2021年 6月の最新情報によると、心血管疾患は世界中の主な死因であり、CVDによる死亡の約4分の3は低所得国と中所得国で記録されており、 CVDによる死亡率の高さにより、疾患の診断とモニタリングの需要が増加しており、心血管超音波システム市場の成長を促進すると予想されています。さらに、2022年の米国心臓協会(AHA)の報告書によると、世界中で約2億4,410万人が虚血性心疾患(IHD)を抱えており、北中東・アフリカ、中央および南アジア、東欧が最も多かった。 2020年の世界におけるIHDの有病率。この心血管疾患の負担は、高血圧、肥満、喫煙、糖尿病などの関連危険因子の有病率の高さと座りっぱなしのライフスタイルによりさらに増加すると予想されています。したがって、疾患の診断、モニタリング、治療における超音波の使用が増加すると予想され、予測期間中に心血管超音波システム市場の成長を促進すると予想されます。

人工知能などの技術の進歩は、特定の心臓病を診断する能力を向上させ、心臓病学に大きなプラスの影響を与えています。たとえば、2020年 10月、GEヘルスケアは、鮮明な心血管超音波システムのウルトラエディションパッケージに関して米国食品医薬品局の認可を取得しました。このパッケージには、臨床医がより迅速で再現性の高い検査を取得できる人工知能(AI)に基づく新機能が含まれています。一貫して。

ただし、不利な償還シナリオと新技術の採用による経済的影響により、予測期間中に調査された市場の成長が妨げられる可能性があります。

心臓血管超音波診断装置の市場動向

2D超音波イメージングセグメントは、予測期間中に最も急速に成長するセグメントになると予想されます

2D超音波イメージングは、Bモード超音波検査または超音波検査としても知られています。これはBモードデータの2Dマップを表示し、現在世界中で使用されている心臓超音波画像処理の最も一般的な形式です。複数のトランスデューサーを使用します。これにより、画面上にフィールドまたはフレームの複数の画像を毎秒生成して、動いているような錯覚を与えることができます。これは主に、心腔の寸法を測定し、弁の構造と機能を評価し、ドップラーモダリティの解釈の精度を向上させるために使用されます。 2D超音波は、最も一般的に使用される技術形式の1つです。

心血管疾患の有病率が高く、2D超音波システムが広く受け入れられ、使用されているため、このセグメントは予測期間中に大幅に成長すると予想されます。たとえば、米国心臓協会(AHA)の2022年の報告書によると、2020年には虚血性脳卒中が約6,820万件、脳内出血が1,890万件、くも膜下出血が810万件発生し、前年より増加しています。 CVDの負荷が高いため、このセグメントは予測期間中に成長すると予想されます。

さらに、ロイヤルフィリップスは、2020年 10月に、一般画像処理および心臓血管画像処理に合わせた新しい革新的な超音波シリーズであるUltrasound 3300を発売しました。このような製品の進歩により、今後数年間で垂直方向の成長が促進されるでしょう。

したがって、このセグメントは、上記の要因により、予測期間中に大幅な成長を遂げると予想されます。

予測期間中、北米が市場を独占すると予想される

北米は、一般診断における超音波モダリティの高度な採用と、生活習慣に関連する慢性疾患の有病率の上昇により、市場をリードすると予想されています。技術的に先進的な医療機器に対する高い需要が、この地域の市場成長を促進すると予想されます。

市場を牽引する主な要因は、脳卒中や心筋症など、心臓関連死亡の世界の負担を引き起こすさまざまな冠状動脈性心疾患の世界の負担の増加です。米国疾病予防管理センター(CDC)の報告書によると、統計は2021年に更新され、40秒ごとにアメリカ人が心臓発作を起こす可能性があります。このシナリオにより、より適切な診断のための心血管超音波システムに対する需要が高まり、米国の市場を牽引することになります。

さらに、2020年10月、GEヘルスケアは、鮮明な心血管超音波システムのウルトラエディションパッケージに対して米国食品医薬品局の510k認可を取得しました。これには、臨床医がより迅速かつ再現性の高い画像を取得できる人工知能(AI)に基づく新機能が含まれています。一貫して試験。また、2020年 9月、フィリップスヘルスケアは、心臓血管専門の超音波ソリューションであるAffiniti CVxの最新製品を導入し、循環器科が効率とスループットを向上させてより多くの患者により良いケアを提供できるようにしました。

さらに、疾患啓発のための支援的な啓発活動が北米の心臓血管機器市場を支援すると予測されています。例えば、2020年2月、メキシコはCVDの一次ヘルスケアを強化するHEARTSイニシアチブに参加しました。汎米保健機関/世界保健機関(PAHO/WHO)によって推進されているこの取り組みは、プライマリケアレベルでの高血圧の予防と管理を改善することを目的としています。

したがって、上記の要因により、北米地域は予測期間中に有利な成長を示すと予想されます。

心血管超音波システム業界の概要

調査対象の市場は、大小さまざまな市場プレーヤーが存在するため、適度に統合されています。市場参加者としては、Canon Medical Systems、Chison、Esaote SpA、GEヘルスケア、Hitachi Medical Corporation、Koninklijke Philips NV、Health Catalyst(KPIヘルスケア Inc.)、Samsungヘルスケア、Siemensヘルスケア、Whale Imagingなどがあります。地域およびサービスのポートフォリオの拡大と合併・買収は、これらのプレーヤーが採用する重要な戦略的取り組みです。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3か月のアナリストサポート

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 市場概要

- 市場促進要因

- 心血管疾患(CVD)の発生率の増加

- テクノロジーの進歩の進展

- 侵襲的心臓診断手順に対する心エコー検査の利点

- 市場抑制要因

- 不利な償還シナリオ

- 新しいテクノロジーの導入による経済的影響

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替製品の脅威

- 競争企業間の敵対関係の激しさ

第5章 市場セグメンテーション

- テストの種類別

- 経胸壁心エコー図

- 経食道心エコー図

- ストレス心エコー図

- その他のテストタイプ

- テクノロジー別

- 2D

- 3Dと4D

- ドップラーイメージング

- デバイス別表示

- カラーディスプレイ

- 白黒(B/W)ディスプレイ

- エンドユーザー別

- 病院

- 外来センター

- その他のエンドユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東とアフリカ

- GCC

- 南アフリカ

- その他中東およびアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 企業プロファイル

- Canon Medical Systems

- Chison

- Clarius Mobile Health

- Esaote SpA

- GE Healthcare

- FUJIFILM Holdings Corporation

- Koninklijke Philips NV

- Medisono LLC

- Samsung Healthcare

- Siemens Healthcare GmbH

- Whale Imaging

第7章 市場機会と将来の動向

The Global Cardiovascular Ultrasound System Market size is estimated at USD 1.44 billion in 2024, and is expected to reach USD 1.89 billion by 2029, growing at a CAGR of 5.41% during the forecast period (2024-2029).

COVID-19 had an unimaginable impact on the world and altered almost every aspect of the healthcare industry. The pandemic also had a complex and unprecedented effect on the ultrasound market. Healthcare providers deployed the potential of ultrasound diagnosis, primarily for point-of-care (POC) applications, for the triage, monitoring, and diagnosis of COVID-19 patients. As per the study published in March 2021, titled 'Application of Point-of-care Cardiac Ultrasonography in COVID-19 Infection: Lessons Learned from the Early Experience', since there is a high prevalence of acute cardiac injury in patients with COVID-19 infection, point-of-care cardiac ultrasound (PoCCUS) may be used for longitudinal monitoring of patients infected with COVID-19. Such studies demonstrating the application of cardiovascular ultrasound systems in COVID-19 patients are expected to positively support the growth of the market.

The major factors supporting the growth of the cardiovascular ultrasound system market include the increasing incidence of cardiovascular diseases (CVDs), technological advancements, and the advantages of echocardiography over invasive cardiac diagnostic procedures.

According to the June 2021 update of the World Health Organization (WHO), cardiovascular diseases are the leading cause of death around the world, and about three-quarters of deaths from CVDs are recorded in low- and middle-income countries and thus, due to the high mortality due to the CVDs, the demand for disease diagnostics and monitoring is increasing which is expected to fuel growth in the cardiovascular ultrasound system market. Further, according to the 2022 American Heart Association (AHA) report, approximately 244.1 million people were living with ischemic heart disease (IHD) around the world, and North Africa and the Middle East, Central and South Asia, and Eastern Europe had the highest prevalence rates of IHD in the world in 2020. This burden of cardiovascular diseases is further expected to increase due to the high prevalence of associated risk factors such as hypertension, obesity, smoking, diabetes, and others, along with the sedentary lifestyle; thus, the use of ultrasound in disease diagnostics, monitoring, and treatment is expected to increase which will drive growth in the cardiovascular ultrasound system market over the forecast period.

Technological advancements such as artificial intelligence have a significant positive impact on cardiology with improved ability to diagnose certain heart conditions. For instance, in October 2020, GE Healthcare received the United States Food and Drug Administration clearance for its ultra edition package of vivid cardiovascular ultrasound systems, which includes new features based on artificial intelligence (AI) that enable clinicians to acquire faster, more repeatable exams consistently.

However, unfavorable reimbursement scenarios and the economic impact of adopting new technologies are likely to impede the studied market growth over the forecast period.

Cardiovascular Ultrasound System Market Trends

The 2D Ultrasound Imaging Segment is Expected to be Fastest Growing Segment Over the Forecast Period

2D ultrasound imaging is also known as B-mode echography or sonography. It displays a 2D map of B-mode data and is currently the most common form of cardiac ultrasound imaging used worldwide. It uses multiple transducers. It enables the generation of multiple images of the field or frames every second on the screen, giving an illusion of movement. It is primarily used to measure cardiac chamber dimensions, assess valvular structure and function, and improve the accuracy of interpretation of Doppler modalities. 2D ultrasound is one of the most common forms of technology used.

Owing to the high prevalence of cardiovascular diseases and wide acceptance and usage of 2D ultrasound systems, the segment is expected to grow significantly over the forecast period. For instance, according to the 2022 report of the American Heart Association (AHA), there were about 68.2 million ischemic stroke cases, 18.9 million intracerebral hemorrhages, and 8.1 million cases of subarachnoid hemorrhages in 2020 which has increased from the previous year and thus, owing to the high burden of the CVDs, the segment is expected to grow over the forecast period.

Moreover, in October 2020, Royal Philips launched the Ultrasound 3300, a new innovative ultrasound series tailored for general Imaging and cardiovascular imaging procedures. Such product advancement will boost vertical growth over the coming years.

Thus, the segment is anticipated to witness significant growth over the forecast period due to the abovementioned factors.

North America is Expected to Dominate the Market Over the Forecast Period

North America is anticipated to lead the market owing to the high adoption of ultrasound modality in general diagnostics and the rising prevalence of lifestyle-associated chronic diseases. The high demand for technologically advanced medical devices is expected to propel market growth in the region.

The major factor driving the market is the rising global burden of various coronary heart diseases, such as stroke and cardiomyopathy, which cause a global burden of cardiac-related deaths. As per a report by the United States Centers for Disease Control (CDC), statistics updated in 2021, every 40 seconds, an American may have a heart attack. This scenario leads to a higher demand for cardiovascular ultrasound systems for better diagnosis, which will drive the market in the United States.

Moreover, in October 2020, GE Healthcare received the United States Food and Drug Administration's 510k clearance for its ultra-edition package of vivid cardiovascular ultrasound systems, which include new features based on artificial intelligence (AI) that enable clinicians to acquire faster, more repeatable exams consistently. Also, in September 2020, Philips Healthcare introduced the latest addition of dedicated cardiovascular ultrasound solutions, the Affiniti CVx, to support the cardiology departments in delivering better care to more patients with increased efficiency and throughput.

Furthermore, supportive awareness initiatives for disease awareness are projected to support the market for cardiovascular devices in North America. For instance, in February 2020, Mexico joined the HEARTS initiative to strengthen primary healthcare for CVD. Promoted by the Pan American Health Organization/ World Health Organization (PAHO/WHO), the initiative aims to improve the prevention and control of hypertension at the primary care level.

Thus, owing to the abovementioned factors, the North American region is expected to show lucrative growth over the forecast period.

Cardiovascular Ultrasound System Industry Overview

The market studied is moderately consolidated, owing to the presence of many small and large market players. Some market players are Canon Medical Systems, Chison, Esaote SpA, GE Healthcare, Hitachi Medical Corporation, Koninklijke Philips NV, Health Catalyst (KPI Healthcare Inc.), Samsung Healthcare, Siemens Healthcare, and Whale Imaging. Regional and service portfolio expansions and mergers and acquisitions are key strategic undertakings adopted by these players.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET DYNAMICS

- 4.1 Market Overview

- 4.2 Market Drivers

- 4.2.1 Increasing Incidence of Cardiovascular Diseases (CVDs)

- 4.2.2 Rise in Technological Advancements

- 4.2.3 Advantages of Echocardiography over Invasive Cardiac Diagnostic Procedures

- 4.3 Market Restraints

- 4.3.1 Unfavorable Reimbursement Scenario

- 4.3.2 Economic Impact of Adopting New Technologies

- 4.4 Porter's Five Forces Analysis

- 4.4.1 Threat of New Entrants

- 4.4.2 Bargaining Power of Buyers/Consumers

- 4.4.3 Bargaining Power of Suppliers

- 4.4.4 Threat of Substitute Products

- 4.4.5 Intensity of Competitive Rivalry

5 MARKET SEGMENTATION (Market Size by Value - USD million)

- 5.1 By Test Type

- 5.1.1 Transthoracic Echocardiogram

- 5.1.2 Transesophageal Echocardiogram

- 5.1.3 Stress Echocardiogram

- 5.1.4 Other Test Types

- 5.2 By Technology

- 5.2.1 2D

- 5.2.2 3D and 4D

- 5.2.3 Doppler Imaging

- 5.3 By Device Display

- 5.3.1 Color Display

- 5.3.2 Black and White (B/W) Display

- 5.4 By End User

- 5.4.1 Hospitals

- 5.4.2 Ambulatory Centers

- 5.4.3 Other End Users

- 5.5 Geography

- 5.5.1 North America

- 5.5.1.1 United States

- 5.5.1.2 Canada

- 5.5.1.3 Mexico

- 5.5.2 Europe

- 5.5.2.1 Germany

- 5.5.2.2 United Kingdom

- 5.5.2.3 France

- 5.5.2.4 Italy

- 5.5.2.5 Spain

- 5.5.2.6 Rest of Europe

- 5.5.3 Asia-Pacific

- 5.5.3.1 China

- 5.5.3.2 Japan

- 5.5.3.3 India

- 5.5.3.4 Australia

- 5.5.3.5 South Korea

- 5.5.3.6 Rest of Asia-Pacific

- 5.5.4 Middle-East and Africa

- 5.5.4.1 GCC

- 5.5.4.2 South Africa

- 5.5.4.3 Rest of Middle-East and Africa

- 5.5.5 South America

- 5.5.5.1 Brazil

- 5.5.5.2 Argentina

- 5.5.5.3 Rest of South America

- 5.5.1 North America

6 COMPETITIVE LANDSCAPE

- 6.1 Company Profiles

- 6.1.1 Canon Medical Systems

- 6.1.2 Chison

- 6.1.3 Clarius Mobile Health

- 6.1.4 Esaote SpA

- 6.1.5 GE Healthcare

- 6.1.6 FUJIFILM Holdings Corporation

- 6.1.7 Koninklijke Philips NV

- 6.1.8 Medisono LLC

- 6.1.9 Samsung Healthcare

- 6.1.10 Siemens Healthcare GmbH

- 6.1.11 Whale Imaging