|

市場調査レポート

商品コード

1435541

鉄筋:市場シェア分析、産業動向と統計、成長予測(2024年~2029年)Steel Rebar - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2024 - 2029) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 鉄筋:市場シェア分析、産業動向と統計、成長予測(2024年~2029年) |

|

出版日: 2024年02月15日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

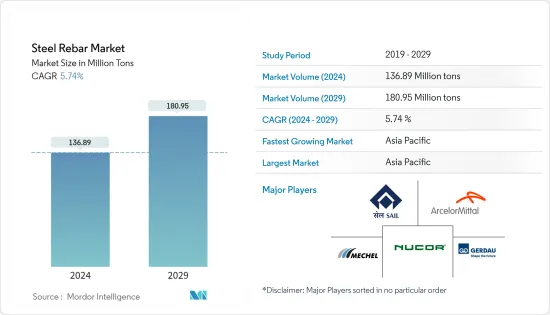

鉄筋市場規模は2024年に1億3,689万トンと推定され、2029年までに1億8,095万トンに達すると予測されており、予測期間(2024年から2029年)中に5.74%のCAGRで成長します。

新型コロナウイルス感染症(COVID-19)の発生により、世界中で全国的なロックダウンが実施され、製造活動やサプライチェーンの混乱、生産停止、労働力の不足などが鉄筋市場に悪影響を及ぼしています。しかし、業界は2021年に回復を見せ、調査対象市場の需要が回復しました。

主なハイライト

- 短期的には、インフラ開発プロジェクトや建設活動への投資の増加が、調査対象の市場の成長を促進する要因の一部です。

- 逆に、鉄筋の安価な代替品の入手可能性は、調査対象の市場の成長を妨げる可能性があります。

- ただし、新興諸国でのインフラ活動の増加により、予測期間中に多くの機会が提供されると予想されます。

- アジア太平洋地域は、地域のさまざまな国にわたるインフラ拡張のための新しいプロジェクトの建設への投資の増加により、市場を独占しました。

鉄筋市場の動向

非住宅部門からの需要の拡大

- 都市化の進行に伴い、鉄筋は石油・ガス産業、インフラ、商業建設、企業ビルなどの非住宅分野で幅広く利用されています。

- 米国は、 2023年 1月時点で990万人を超える従業員を雇用する巨大な建設セクターを誇っています。米国の建設セクターは、商業および非住宅建設で重要な役割を果たしており、国の経済に多大な貢献を示しています。米国における非住宅建設活動の増加により、国内の鉄筋の消費量は増加すると予想されます。

- 米国国勢調査局によると、2022年12月の米国の新規建設生産高は1兆7,929億米ドルに達しました。非住宅部門は2023年3月に9,971億4,000万米ドルを占め、世界と比べて18.8%の成長を記録しました。前年の同時期。

- さらに、米国国勢調査局によると、2022年6月の民間および公共建設の非住宅支出は4,926億8,000万米ドルで、2021年6月の4,842億6,000万米ドルと比較して1.74%増加しました。したがって、国内の民間および公共の非住宅建設への支出の増加は、鉄筋市場に上向きの需要を生み出すと予想されます。

- それとは別に、米国レッドブル・ノースアメリカのノースカロライナ州コンコードにある200万平方フィート相当の7億4,000万米ドル相当の加工・流通施設では、さまざまな建設商業プロジェクトが計画されています。酪農協同組合Dairgoldワシントン州パスコ港に5億米ドル相当の400,000平方フィートの加工施設(2023年完成予定)。 Biotics調査Corporationテキサス州ローゼンバーグに900万米ドル相当の88,000平方フィートの倉庫、実験室、オフィス施設を建設(完成予定は2023年)。

- さらに、サウジアラビアは多くの商業プロジェクトに取り組んでおり、これにより国内でさらに多くの商業ビルが建設される可能性が高いです。5,000億米ドルの未来的巨大都市「ネオム」プロジェクト、紅海プロジェクト-フェーズ1は、 2025年までに完成予定で、5つの島と2つの内陸リゾート、クディヤ・エンターテイメント・シティ、超高級ウェルネス観光地アマーラ、そしてアル・ウラーにあるジャン・ヌーヴェルのシャラン・リゾートにまたがる14軒の3,000室の高級ホテルと超高級ホテルが存在します。

- インドは引き続きG20経済の中で最も急成長すると予想されています。インド政府は、27の産業クラスター開発に1,205億米ドル、道路、鉄道、港湾接続プロジェクトに753億米ドルを含む、3年間(2023~2025年)のインフラ投資目標を3,765億米ドルと発表しました。

- 上記のすべての要因により、予測期間中に鉄筋の需要が促進されると予想されます。

アジア太平洋地域が市場を独占

- アジア太平洋地域が世界市場シェアを独占すると予想されています。インド、中国、フィリピン、ベトナム、インドネシアなどの国々で住宅および商業建設への投資が増加しているため、鉄筋市場は今後数年間で成長すると予想されています。

- 中国の大規模な建設部門は、鉄筋の使用に対する大きな需要を生み出しています。さらに、中国は過去数年間、世界のインフラへの主要な投資国の一つであり、多大な貢献をしています。例えば、中国国家統計局(NBS)によると、2022年の中国の建設工事の生産額は27兆6,300億元(4兆1,085億8,100万米ドル)に達し、2021年と比較して6.6%増加しました。

- さらに、インドの住宅部門は増加傾向にあり、政府の支援や取り組みにより需要がさらに高まっています。インド・ブランド・エクイティ財団(IBEF)によると、住宅都市開発省(MoHUA)は、住宅の建設と、停止されているプロジェクトを完了するための基金の創設に、2022~2023年の予算に98億5,000万米ドルを割り当てた。

- さらに、インドネシアはボルネオ島の新首都への移転に伴い、数千人の公務員向けに27億米ドル相当のアパートの建設を第2四半期に開始すると予想しています。さらに、トンドネシア政府は外国投資を通じて80%を賄う予定です。したがって、これにより、国内の住宅建設からの鉄筋の消費に対して上向きの需要が生じることが予想されます。

- インドネシアは、北カリマンタン(カルタラ)州のカヤン川で10億米ドル相当の900MWの水力発電プロジェクトを開発することを計画しています。このプロジェクトは現在EPC段階にあり、着工日は2022年に計画されています。プロジェクトは2025年の建設完了後に稼働開始される予定です。

- 2025年に大阪で万博が開催されることから、日本の建設業界は活況を呈すると予想されています。さらに、ESRケイマン、OSコスモスクエアデータセンター、大阪プロジェクトは、20億米ドル相当の日本最大の建築プロジェクトで、2022年第4四半期に建設が開始されました。ESRケイマン、OSコスモスクエアデータセンター、大阪プロジェクトは、2021年第2四半期に発表されました。 2026年第1四半期に完了予定の大阪市のダム建設。2番目に大きなプロジェクトである愛知県の設楽ダム開発は、プロジェクト価値5億7,000万米ドルで、2022年第4四半期に開発が開始されました。国土交通省,愛知県設楽ダム開発プロジェクトは日本に位置し、2022年第3四半期に発表され、完成予定日は2034年第4四半期となっています。

- したがって、さまざまな国からの需要の高まりが、予測期間中にこの地域で研究されている市場を牽引すると予想されます。

鉄筋業界の概要

鉄筋市場は本質的に部分的に細分化されています。この市場の主要企業(順不同)には、ArcelorMittal、Gerdau S/A、Nucor Corporation、Mechel、SAILなどが含まれます。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3か月のアナリストサポート

目次

第1章 イントロダクション

- 調査の前提条件

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 促進要因

- アジア太平洋地域における建設産業の急成長

- 商業建築の増加

- その他の促進要因

- 抑制要因

- 鉄筋の代替品の入手可能性

- その他の阻害要因

- 産業バリューチェーン分析

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場セグメンテーション(市場規模(数量ベース))

- タイプ

- 変形

- マイルド

- エンドユーザー産業

- 住宅

- 非住宅

- 商業

- インフラ

- 施設

- 地域

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東とアフリカ

- アジア太平洋

第6章 競合情勢

- M&A、合弁事業、提携、協定

- 市場シェア(%)**/ランキング分析

- 主要企業の戦略

- 企業プロファイル

- ArcelorMittal

- Celsa Steel(UK)Ltd

- Contractors Materials Company(CMC)

- Daido Steel Co., Ltd.

- Essar

- Gerdau S/A

- HYUNDAI STEEL

- JFE Steel Corporation

- Jiangsu Shagang Group

- KOBE STEEL, LTD.

- Mechel

- NIPPON STEEL CORPORATION

- Nucor Corporation

- SAIL

- Sohar Steel Group

- Tata Steel

第7章 市場機会と今後の動向

- 新興諸国におけるインフラ活動の活発化による需要の増加

- その他の機会

The Steel Rebar Market size is estimated at 136.89 Million tons in 2024, and is expected to reach 180.95 Million tons by 2029, growing at a CAGR of 5.74% during the forecast period (2024-2029).

Due to the COVID-19 outbreak, nationwide lockdowns around the globe, disruption in manufacturing activities and supply chains, production halts, and labor unavailability have negatively impacted the steel rebar market. However, the industry witnessed a recovery in 2021, thus rebounding the demand for the market studied.

Key Highlights

- Over the short term, rising investments in infrastructure development projects and construction activities are some of the factors driving the growth of the market studied.

- On the flip side, the availability of cheap substitutes for steel rebar is likely to hinder the growth of the market studied.

- However, rising infrastructural activities in developing countries are anticipated to provide numerous opportunities over the forecast period.

- Asia-Pacific region dominated the market, owing to the increasing investments in constructing new projects for infrastructural expansion across various countries in the region.

Steel Rebar Market Trends

Growing Demand from the Non-Residential Sector

- With increasing urbanization, steel rebars are experiencing extensive utilization from the non-residential segment, like the oil and gas industry, infrastructure, commercial construction, corporate buildings, etc.

- The United States boasts a colossal construction sector that employs over 9.9 million employees as of January 2023. Playing a prominent role in commercial and non-residential construction, the United States construction sector exhibits a significant contribution to the country's economy. Due to increasing non-residential construction activities in the United States the consumption of steel rebar in the country is expected to increase.

- According to the United States Census Bureau, the value of new construction output in the United States amounted to USD 1,792.9 billion in December 2022. The non-residential sector accounted for USD 997.14 billion in March 2023, registering a growth of 18.8% compared to the same period the previous year.

- Moreover, according to the United States Census Bureau, the private and public construction nonresidential spending in June 2022 was 492.68 billion, which showed an increase of 1.74% compared to June 2021, which amounted to USD 484.26 billion. Therefore, increasing in the spending on private and public non-residential constructions in the country is expected to create an upside demand for steel rebar market.

- Apart from that, there are various construction commercial projects scheduled in the United States Red Bull North America's USD 740 million worth 2 million-square-foot processing and distribution facility in Concord, North Carolina; Dairy cooperative DairgoldUSD 500 million worth 400,000-square-foot processing facility in Port of Pasco, Washington (completion scheduled for 2023); Biotics Research Corporation USD 9 million worth 88,000-square-foot warehouse, laboratory, and office facility in Rosenberg, Texas (completion scheduled for 2023).

- Furthermore, Saudi Arabia is working on a lot of commercial projects, which will likely lead to more commercial buildinings in the country.The USD 500 billion futuristic mega-city "Neom" project, the Red Sea Project - Phase 1, which is expected to be completed by 2025 and has 14 luxury and hyper-luxury hotels with 3,000 rooms spread across five islands and two inland resorts, Qiddiya Entertainment City, Amaala - the uber-luxury wellness tourism destination, and Jean Nouvel's Sharaan resort in Al-Ula.

- India is anticipated to remain the fastest-growing G20 economy. The Indian government announced a target of USD 376.5 billion in infrastructure investment over three years (2023-2025), including USD 120.5 billion for developing 27 industrial clusters and USD 75.3 billion for road, railway, and port connectivity projects.

- All the above-mentioned factors are expected to propel the demand for steel rebar during the forecast period.

Asia-Pacific Region to Dominate the Market

- The Asia-Pacific region is anticipated to dominate the global market share. With growing investments in residential and commercial construction in the countries, such as India, China, the Philippines, Vietnam, and Indonesia, the market for steel rebars is expected to grow in the coming years.

- China's massive construction sector has generated significant demand for the use of steel rebars. Moreover, China is a huge contributor, as it has been one of the leading investors in infrastructure worldwide over the past few years. For instance, according to the National Bureau of Statistics (NBS) of China, in 2022, the output value of construction works in China amounted to 27.63 trillion yuan (USD 4108.581 billion), an increase of 6.6% compared with 2021.

- Moreover, the residential sector in India is on an increasing trend, with government support and initiatives further boosting the demand. According to the India Brand Equity Foundation (IBEF), the Ministry of Housing and Urban Development (MoHUA) allocated USD 9.85 billion in the 2022-2023 budget to construct houses and create funds to complete the halted projects.

- Furthermore, Indonesia expects to begin construction in the second quarter on apartments worth USD 2.7 billion for thousands of civil servants due to move to its new capital city on Borneo island. Moreover, tndonesian government intends to finance it for 80% through foreign investments. Therefore, this is expected to create an upside demand for the consumption of steel rebars from the contry's residential construction.

- Indonesia plans to develop a USD 1 billion worth 900 MW hydropower project in Kayan River in the North Kalimantan (Kaltara) province. The project stands at the EPC stage, with a startup date planned for 2022. The project is expected to be commissioned after the completion of the construction in 2025.

- The Japanese construction industry is expected to be booming as the country will host the World Expo in 2025 in Osaka, Japan. Furthermore, the ESR Cayman, OS Cosmosquare Data Centre, Osaka project, valued at USD 2,000 million, was Japan's largest building project, on which construction started in Q4 2022. The ESR Cayman, OS Cosmosquare Data Centre, Osaka project was announced in Q2 2021 in Osaka (City), Japan, with a completion date of Q1 2026. The second-largest project, the MLIT Japan, Shitara Dam Development, Aichi, with a project value of USD 570 million, began development in Q4 2022. The MLIT Japan, Shitara Dam Development, Aichi project is located in Japan and was announced in Q3 2022, with a completion date of Q4 2034.

- Thus, rising demand from various countries is expected to drive the market studied in the region during the forecast period.

Steel Rebar Industry Overview

The Steel Rebar market is partially fragmented in nature. The major players in this market (not in a particular order) include ArcelorMittal, Gerdau S/A, Nucor Corporation, Mechel, and SAIL, among others.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET DYNAMICS

- 4.1 Drivers

- 4.1.1 Rapidly Growing Construction Industry in Asia-Pacific Region

- 4.1.2 Increasing Commercial Construction

- 4.1.3 Other Drivers

- 4.2 Restraints

- 4.2.1 Availability of Substitutes for Steel Rebar

- 4.2.2 Other Restraints

- 4.3 Industry Value Chain Analysis

- 4.4 Porter's Five Forces Analysis

- 4.4.1 Bargaining Power of Suppliers

- 4.4.2 Bargaining Power of Buyers

- 4.4.3 Threat of New Entrants

- 4.4.4 Threat of Substitute Products and Services

- 4.4.5 Degree of Competition

5 MARKET SEGMENTATION (Market Size in Volume)

- 5.1 Type

- 5.1.1 Deformed

- 5.1.2 Mild

- 5.2 End-user Industry

- 5.2.1 Residential

- 5.2.2 Non-Residential

- 5.2.2.1 Commercial

- 5.2.2.2 Infrastructure

- 5.2.2.3 Institutional

- 5.3 Geography

- 5.3.1 Asia-Pacific

- 5.3.1.1 China

- 5.3.1.2 India

- 5.3.1.3 Japan

- 5.3.1.4 South Korea

- 5.3.1.5 Rest of Asia-Pacific

- 5.3.2 North America

- 5.3.2.1 United States

- 5.3.2.2 Canada

- 5.3.2.3 Mexico

- 5.3.3 Europe

- 5.3.3.1 Germany

- 5.3.3.2 United Kingdom

- 5.3.3.3 France

- 5.3.3.4 Italy

- 5.3.3.5 Rest of Europe

- 5.3.4 South America

- 5.3.4.1 Brazil

- 5.3.4.2 Argentina

- 5.3.4.3 Rest of South America

- 5.3.5 Middle-East and Africa

- 5.3.5.1 Saudi Arabia

- 5.3.5.2 South Africa

- 5.3.5.3 Rest of Middle-East and Africa

- 5.3.1 Asia-Pacific

6 COMPETITIVE LANDSCAPE

- 6.1 Mergers and Acquisitions, Joint Ventures, Collaborations, and Agreements

- 6.2 Market Share(%)**/Ranking Analysis

- 6.3 Strategies Adopted by Leading Players

- 6.4 Company Profiles

- 6.4.1 ArcelorMittal

- 6.4.2 Celsa Steel (UK) Ltd

- 6.4.3 Contractors Materials Company (CMC)

- 6.4.4 Daido Steel Co., Ltd.

- 6.4.5 Essar

- 6.4.6 Gerdau S/A

- 6.4.7 HYUNDAI STEEL

- 6.4.8 JFE Steel Corporation

- 6.4.9 Jiangsu Shagang Group

- 6.4.10 KOBE STEEL, LTD.

- 6.4.11 Mechel

- 6.4.12 NIPPON STEEL CORPORATION

- 6.4.13 Nucor Corporation

- 6.4.14 SAIL

- 6.4.15 Sohar Steel Group

- 6.4.16 Tata Steel

7 MARKET OPPORTUNITIES AND FUTURE TRENDS

- 7.1 Increasing Demand Due to Rising Infrastructural Activities in Developing Countries

- 7.2 Other Opportunities