|

市場調査レポート

商品コード

1434288

金属インプラントおよび医療用合金- 市場シェア分析、産業動向と統計、成長予測(2024年~2029年)Metal Implants and Medical Alloys - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2024 - 2029) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 金属インプラントおよび医療用合金- 市場シェア分析、産業動向と統計、成長予測(2024年~2029年) |

|

出版日: 2024年02月15日

発行: Mordor Intelligence

ページ情報: 英文 130 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

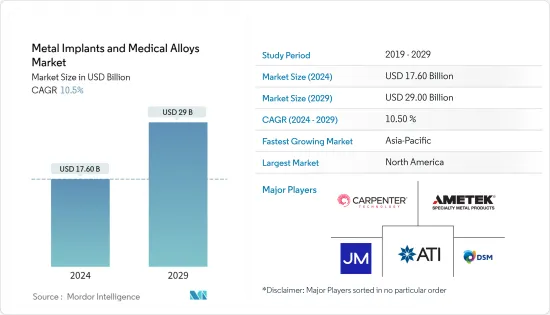

金属インプラントおよび医療用合金の市場規模は、2024年に176億米ドルと推定され、2029年までに290億米ドルに達すると予測されており、予測期間(2024年から2029年)中に10.5%のCAGRで成長します。

ヘルスケア業界は依然としてサプライチェーンの大規模な混乱に対処しているため、新型コロナウイルス感染症(COVID-19)パンデミックの出現は金属インプラント市場の成長に影響を与えました。その結果、さまざまな国で医療機器の大幅な不足が依然として発生しています。たとえば、2022年4月にInternational Dental Journalに掲載された研究では、流行期に外来患者の数が減少し、救急症例の割合が増加したことが示唆されています。

さらに、2021年5月にBritish Journal of Surgeryに掲載された研究によると、新型コロナウイルス感染症(COVID-19)による12週間にわたる大規模な病院サービスの中断に基づくと、世界中で約2,840万件の待機手術が2020年までにキャンセルまたは延期される予定です。新型コロナウイルス感染症(COVID-19)のパンデミック下では、外科手術や外来サービスの減少が市場の成長を妨げました。しかし、制限が解除されて以来、業界は順調に回復しています。過去2年間、市場の回復は、整形外科疾患の高い有病率、新製品の発売、金属インプラントや医療用合金の需要の増加によって牽引されてきました。

変形性関節疾患の有病率の上昇と高齢者人口の増加により、金属インプラントおよび医療用合金市場の成長が促進されています。たとえば、2021年5月に『Rheumatology International』誌に発表された研究によると、1980年から2019年の間に、世界中で人口10万人当たり関節リウマチの症例数は460人であり、60歳以上の人々は2021年までに世界人口の20%以上を占めることになります。 2050年には、変形性関節症の患者数が1億3,000万人に達することになります。関節炎の有病率の増加と関節炎の症状による負担の増大により、金属インプラントおよび医療用合金の要件が増加し、したがって市場の成長を促進すると予想されます。

さらに、金属インプラントの技術進歩の高まりが市場の成長を支えると予想されます。たとえば、2022年 3月、ストライカーは、ユタ州に本拠を置くTotal Joint Orthopedics Inc.(TJO)で、新しいインプラント素材であるAurum Technologyを使用したKlassic Kneeインプラントを発表しました。革新的なインプラントコーティング法であるAurumは、米国整形外科医学会(AAOS)で整形外科コミュニティに公開されています。したがって、上記のすべての要因が森林期間にわたる市場の成長を促進すると予想されます。ただし、インプラントの高コストと規制問題により、森林期間にわたる市場の成長が抑制される可能性があります。

金属インプラントおよび医療用合金の市場動向

歯科分野は金属インプラントおよび医療用合金市場で主要な市場シェアを保持すると予想される

歯科インプラントは、外科的に顎の骨に埋め込むことができる人工歯根です。歯科インプラントは、フィクスチャーとアバットメントという2つの重要なコンポーネントで構成されており、通常はジルコニウムとチタンで作られています。国内における歯科問題の負担の増大と高齢者人口の増加が、この分野の成長を推進しています。 2022年8月に国際歯科ジャーナルに掲載された調査研究によると、中国の江蘇省では虫歯と歯周病が一般的であり、口腔疾患は依然として中国の地元住民にとって大きな問題となっています。この国では歯科疾患の有病率が高いため、調査期間中に歯科インプラントの需要が増加すると予測されています。

さらに、高齢者人口は歯科疾患にかかりやすいため、このセグメントの成長に寄与すると考えられます。 2022年世界人口推計によると、2022年 11月15日に世界の人口は80億人を超えると予想されています。国連の最新の予測によると、世界の人口は2030年に85億人、2050年に97億人、2100年には104億人に達する可能性があります。したがって、高齢者人口は歯科疾患の影響を大きく受けており、それがセグメントの成長を押し上げています。

さらに、主要な市場プレーヤーによる製品の発売により、この分野の成長が促進されると予想されます。たとえば、2022年 6月にZimVie Inc.は、FDAの認可を受けた新しいエンコードエマージェンスヒーリングアバットメントを備えたT3 PROテーパーインプラントが米国で入手可能であることを発表しました。 T3 PROは、ZimVieの歯科インプラントファミリの最新メンバーであり、T3テーパーインプラントの実証済みのソリューションに基づいて構築されています。したがって、上記のすべての要因がセグメントの成長を促進すると予想されます。

北米は市場で重要なシェアを保持すると予想され、予測期間にも同様のシェアを獲得すると予想されます

北米は、高齢者人口の増加と慢性疾患の有病率の増加、および主要な市場プレーヤーによる製品の発売により、世界の金属インプラントおよび医療用合金市場で大きな市場シェアを保持すると予想されています。

2021年10月に更新された疾病管理予防センター(CDC)によると、2013年から2015年には5,850万人が関節炎を患っていたが、2040年までに18歳以上の成人が7,840万人(国民の25.9%)になると予測されています。予想される成人人口の合計がこの疾患と診断される可能性があります。さらに、2021年に発行されたアメリカ健康ランキング上級レポートによると、米国に住む高齢者の数は非常に多く、増加しています。 2050年までに、国内の65歳以上の成人は8,570万人になると予想されています。この病気のこのような高い有病率と高齢化により、金属インプラントの採用が増加し、それによって市場の成長が促進される可能性があります。

研究開発活動の成長は、この地域の市場の成長を支える可能性があります。たとえば、2021年12月、CHU de Quebec-Universite LavalとInvestissement Quebec CRIQは、カナダのケベックシティにあるInvestissement Quebecの3D解剖学的再構成研究所(LARA 3D)による最初の3Dプリント医療インプラントのカナダ保健省の認可を明らかにしました。カナダの組織がカナダで3Dプリントによる埋め込み型医療機器の製造許可を取得したのはこれが初めてです。

したがって、上記の要因により、調査対象市場は、この地域の調査期間中に成長すると予想されます。

金属インプラントおよび医療用合金業界の概要

金属インプラントおよび医療用合金の市場は競争が激しく、複数の市場プレーヤーで構成されています。市場シェアの点では、現在、少数の大手企業が市場を独占しています。現在市場を独占している企業としては、Carpenter Technology Corporation、Royal DSM、Johnson Matthey PLC、ATI Specialty Alloys &Components、Ametek Specialty Products、Aperam SA、QuesTek Innovations LLC、Fort Wayne Metals、Wright Medical Group、Zimmer Biomet Holdings Inc.などがあります。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3か月のアナリストサポート

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 市場概要

- 市場促進要因

- 高齢者人口の増加による整形外科疾患の有病率の増加

- 技術的に進歩した金属インプラント製品

- 市場抑制要因

- インプラントの高コスト

- 製品認可のための規制問題

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場セグメンテーション

- タイプ別

- コバルトクロム

- ステンレス鋼

- チタン

- その他のタイプ

- 用途別

- 整形外科用

- 歯科用

- 脊椎固定

- 頭蓋顔面

- ステント

- その他の用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 企業プロファイル

- Carpenter Technology Corporation

- Royal DSM

- Johnson Matthey PLC

- ATI Specialty Alloys & Components

- Ametek Specialty Products

- Aperam SA

- QuesTek Innovations LLC

- G & S Titanium(Fort Wayne Metals)

- Stryker Medical Inc.(Wright Medical Group)

- Zimmer Biomet Holdings Inc.

- Karl Leibinger Medizintechnik(KLS Martin Group)

- Bioplate Inc

第7章 市場機会と今後の動向

The Metal Implants and Medical Alloys Market size is estimated at USD 17.60 billion in 2024, and is expected to reach USD 29 billion by 2029, growing at a CAGR of 10.5% during the forecast period (2024-2029).

The emergence of the COVID-19 pandemic impacted the growth of the metal implants market, as the healthcare industry is still coping with the massive disruption in the supply chain. As a result, a massive shortage is still being experienced in medical devices in various countries. For instance, the study published International Dental Journal in April 2022 suggested that the number of outpatients decreased, and the proportion of emergency cases increased during the epidemic period.

Additionally, according to a study published in the British Journal of Surgery, in May 2021, based on 12 weeks of major hospital services disruption due to COVID-19, approximately 28.4 million elective surgeries worldwide will be canceled or postponed by 2020. Thus, the decline in surgical procedures and outpatient services hampered the market growth during the COVID-19 pandemic. However, since the restrictions were lifted, the industry has been recovering well. Over the last two years, the market recovery has been led by the high prevalence of orthopedic diseases, new product launches, and increased demand for metal implants and medical alloys.

The rising prevalence of degenerative joint diseases and the growing geriatric population are driving the growth of metal implants and the medical alloys market. For instance, according to the study published in Rheumatology International in May 2021, between 1980 and 2019, there were 460 cases of RA per 100,000 people worldwide, and people over the age of 60 will account for more than 20% of the world's population by 2050 which means the number of osteoarthritis sufferers will reach 130 million. The growing prevalence of arthritis and the increasing burden of arthritis conditions will increase the requirement for metal implants and medical alloys and hence are expected to boost the market growth.

Furthermore, growing technological advancement in metal implants is expected to support the growth of the market. For instance, in March 2022, Stryker presented a new implant material, the Klassic Knee implant with Aurum Technology, at Utah-based Total Joint Orthopedics Inc. (TJO). Aurum, a revolutionary implant coating method, is being unveiled to the orthopedic community at the American Academy of Orthopaedic Surgeons (AAOS). Thus, all the above-mentioned factors are expected to boost the market growth over the forest period. However, the high cost of the implant and regulatory issues may restrain the market growth over the forest period.

Metal Implants & Medical Alloys Market Trends

Dental Segment Expected to Hold a Major Market Share in the Metal Implants and Medical Alloys Market

Dental implants are artificial tooth roots that can be surgically implanted in the jawbone. Dental implants are made up of two key components: the fixture and the abutment, which are typically made of zirconium and titanium. The growing burden of dental problems in the country, as well as the growing senior population, are driving segment growth. According to the research study in International Dental Journal in August 2022, dental caries and periodontal disease were common in Jiangsu, China, and oral illnesses remained a major problem for local residents in China. As a result of the country's high prevalence of dental problems, the demand for dental implants is predicted to rise during the research period.

Additionally, the geriatric population is more prone to dental diseases, which is likely to contribute to the growth of the segment. According to the World Population Prospects 2022, on November 15, 2022, the world's population is expected to surpass 8 billion. According to the United Nations' most recent forecasts, the global population might reach 8.5 billion in 2030, 9.7 billion in 2050, and 10.4 billion in 2100. Thus, the geriatric population is highly affected by dental diseases, thereby boosting segment growth.

Furthermore, product launch by the key market players is expected to boost the segment growth. For instance, in June 2022, ZimVie Inc. announced the US availability of the new, FDA-cleared T3 PRO Tapered Implant with Encode Emergence Healing Abutment. The T3 PRO is the newest member of ZimVie's dental implant family, and it builds on the proven solutions of the T3 Tapered Implant. Thus, all the above-mentioned factors are expected to boost segment growth.

North America Expected to Hold a Significant Share in the Market and Expected to do Same in the Forecast Period

North America is expected to hold a major market share in the global metal implants and medical alloys market due to the increasing geriatric population and growing prevalence of chronic diseases and product launches by the key market players.

According to the Centers for Disease Control and Prevention (CDC) updated in October 2021, compared to the 58.5 million individuals with arthritis in 2013-2015, it is predicted that by 2040, 78.4 million adults aged 18 and older (or 25.9% of the anticipated total adult population) are likely to be diagnosed with the condition. Furthermore, according to America's Health Rankings Senior Report published in 2021, the number of older adults living in the United States is significant and growing; by 2050, it is anticipated that there will be 85.7 million adults in the country who are 65 or older. Such a high prevalence of this disease and the aging population are likely to increase the adoption of metal implants, thereby boosting market growth.

Growing research and development activity is likely to support the market growth in the region. For instance, in December 2021, CHU de Quebec-Universite Laval and Investissement Quebec CRIQ revealed Health Canada's clearance of the first 3D-printed medical implant by the 3D anatomical reconstruction laboratory (LARA 3D) at Investissement Quebec - CRIQ's facilities in Quebec City, Canada. This is the first time a Canadian organization has been granted permission to manufacture a 3D-printed implanted medical device in Canada.

Thus, due to the abovementioned factors, the studied market is expected to grow during the study period in the region.

Metal Implants & Medical Alloys Industry Overview

The metal implants and medical alloys market is competitive and consists of several market players. In terms of market share, a few major players are currently dominating the market. Some companies currently dominating the market are Carpenter Technology Corporation, Royal DSM, Johnson Matthey PLC, ATI Specialty Alloys & Components, Ametek Specialty Products, Aperam SA, QuesTek Innovations LLC, Fort Wayne Metals, Wright Medical Group, and Zimmer Biomet Holdings Inc.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET DYNAMICS

- 4.1 Market Overview

- 4.2 Market Drivers

- 4.2.1 Growing Elderly Population Increases the Prevalence of Orthopedic Disorders

- 4.2.2 Technologically Advanced Metal Implant Products

- 4.3 Market Restraints

- 4.3.1 High Cost of Implants

- 4.3.2 Regulatory Issues for the Approval of Products

- 4.4 Porter's Five Force Analysis

- 4.4.1 Threat of New Entrants

- 4.4.2 Bargaining Power of Buyers/Consumers

- 4.4.3 Bargaining Power of Suppliers

- 4.4.4 Threat of Substitute Products

- 4.4.5 Intensity of Competitive Rivalry

5 MARKET SEGMENTATION (Market Size by Value - USD Million)

- 5.1 By Type

- 5.1.1 Cobalt Chrome

- 5.1.2 Stainless Steel

- 5.1.3 Titanium

- 5.1.4 Other Types

- 5.2 By Application

- 5.2.1 Orthopedic

- 5.2.2 Dental

- 5.2.3 Spinal Fusion

- 5.2.4 Craniofacial

- 5.2.5 Stent

- 5.2.6 Other Applications

- 5.3 Geography

- 5.3.1 North America

- 5.3.1.1 United States

- 5.3.1.2 Canada

- 5.3.1.3 Mexico

- 5.3.2 Europe

- 5.3.2.1 Germany

- 5.3.2.2 United Kingdom

- 5.3.2.3 France

- 5.3.2.4 Italy

- 5.3.2.5 Spain

- 5.3.2.6 Rest of Europe

- 5.3.3 Asia-Pacific

- 5.3.3.1 China

- 5.3.3.2 Japan

- 5.3.3.3 India

- 5.3.3.4 Australia

- 5.3.3.5 South Korea

- 5.3.3.6 Rest of Asia-Pacific

- 5.3.4 Middle East and Africa

- 5.3.4.1 GCC

- 5.3.4.2 South Africa

- 5.3.4.3 Rest of Middle East and Africa

- 5.3.5 South America

- 5.3.5.1 Brazil

- 5.3.5.2 Argentina

- 5.3.5.3 Rest of South America

- 5.3.1 North America

6 COMPETITIVE LANDSCAPE

- 6.1 Company Profiles

- 6.1.1 Carpenter Technology Corporation

- 6.1.2 Royal DSM

- 6.1.3 Johnson Matthey PLC

- 6.1.4 ATI Specialty Alloys & Components

- 6.1.5 Ametek Specialty Products

- 6.1.6 Aperam SA

- 6.1.7 QuesTek Innovations LLC

- 6.1.8 G & S Titanium (Fort Wayne Metals)

- 6.1.9 Stryker Medical Inc. (Wright Medical Group)

- 6.1.10 Zimmer Biomet Holdings Inc.

- 6.1.11 Karl Leibinger Medizintechnik (KLS Martin Group)

- 6.1.12 Bioplate Inc