|

市場調査レポート

商品コード

1434284

グルテン飼料:市場シェア分析、産業動向、成長予測(2024~2029年)Gluten Feed - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2024 - 2029) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| グルテン飼料:市場シェア分析、産業動向、成長予測(2024~2029年) |

|

出版日: 2024年02月15日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

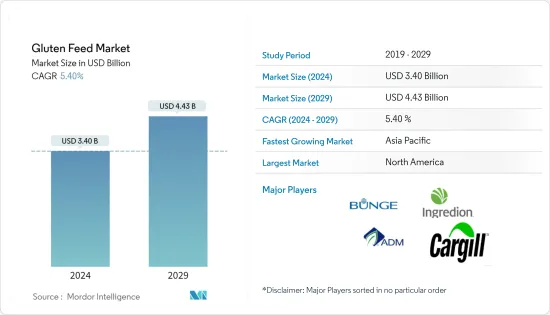

グルテン飼料市場規模は2024年に34億米ドルと推定され、2029年までに44億3,000万米ドルに達すると予測されており、予測期間(2024年から2029年)中に5.40%のCAGRで成長します。

畜産業、飼料、加工肉産業における急速な工業化により、動物に最適な成長に必要な必須要素をすべて提供する栄養強化剤として機能するグルテン飼料の適用が必要になりました。グルテン飼料の栄養上の利点に対する意識が高まるにつれ、動物の健康と成長を維持するためにグルテン飼料の使用が必要不可欠になってきています。環境への影響や製品別の持続可能性に関する問題が増大した結果、グルテン飼料製品の需要が増加しています。グルテン飼料の経済的価値は、タンパク質飼料と合わせて全粒穀物の価格に完全に依存します。

グルテン飼料市場動向

動物由来のタンパク質源に対する需要の増加

近年、肉や高価値の動物性たんぱく質の需要の高まりに応えるため、畜産業界に対する圧力が高まっています。人口増加、発展途上国の収入増加、都市化により、世界の家畜消費量が急増しています。収入のレベルと動物性タンパク質の消費量は、主食を犠牲にして増加している牛乳、肉、卵の消費量と直接相関していることがわかっています。肉および肉製品の価格の下落により、新興諸国は先進国よりもはるかに低い国内総生産レベルで大量の肉を消費し始めています。都市化により、農村部に比べて都市部での肉や乳製品の需要が高まり、その結果、一人当たりの消費量は2010年の42.13kgから2014年には43.53kgに増加しました。平均寿命の延長と、動物が利用できる土地と水資源の制限飼料生産と動物由来のタンパク質源に対する旺盛な需要が世界のグルテン飼料市場を牽引しています。

アジア太平洋地域からの需要の増加

世界中で、特にアジア太平洋諸国の市場シェアの拡大により、過去数十年にわたって家畜の生産と需要が急増しています。中国、インド、日本などの国々では、畜産物の生産と消費が目覚ましい成長を遂げています。新興諸国の継続的な経済成長に伴い、消費者の嗜好はより肉ベースや動物ベースの製品へと移ってきています。ライフスタイルの変化と消費者の購買力の高さが、支出パターンの変化と相まって、高い成長と需要の理由の一部となっています。アジア太平洋地域は、動物由来製品の生産と消費の両方において、今後数年間でより速く目覚ましい成長を遂げる態勢が整っています。この分野の工業化に伴い、飼料用プロバイオティクスの使用は確実に増加するでしょう。アジアの新興諸国は、グルテン飼料産業に大きな成長の機会をもたらすと予想されています。

グルテン飼料業界の概要

市場シェア分析の結果、製品ポートフォリオは多様化し増加しているにもかかわらず、大手企業が市場シェアの45%を占めるに過ぎず、市場は細分化されていることが分かりました。市場には、研究開発会社、製造会社および販売会社、ブランドオーナーの3つのプレーヤーが存在します。さらに、市場は多数の統合されたプレーヤー、つまりB2Bバリューチェーン全体で活動するプレーヤーで構成されています。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3か月のアナリストサポート

目次

第1章 イントロダクション

- 調査の成果

- 調査の前提

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 市場概要

- 市場促進要因と市場抑制要因のイントロダクション

- 市場促進要因

- 市場抑制要因

- 業界の魅力度-ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手/消費者の交渉力

- 代替品の脅威

- 新規参入業者の脅威

- 競争企業間の敵対関係

第5章 市場セグメンテーション

- 原料

- 小麦

- トウモロコシ(Corn)

- 大麦

- ライ麦

- トウモロコシ(Maize)

- その他

- 用途

- 豚

- 家禽

- 家畜

- 水産養殖

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- 南アフリカ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場シェア分析

- 合併・買収

- 企業プロファイル

- Bunge Ltd.

- Ingredion Incorporated

- Archer Daniels Midland Company

- Cargill Incorporated

- Tate & Lyle Plc

- The Roquette Group

- AGRANA Beteiligungs-AG

- Tereos

- Commodity Specialists Company

- Aemetis

第7章 市場機会と今後の動向

The Gluten Feed Market size is estimated at USD 3.40 billion in 2024, and is expected to reach USD 4.43 billion by 2029, growing at a CAGR of 5.40% during the forecast period (2024-2029).

Rapid industrialization in the livestock sector, feed, and processed meat industry have necessitated the application of gluten feed that acts as a nutrient enhancer, which provides the animal with all required essential elements for optimum growth. With the increasing awareness regarding its nutritional benefits, the use of gluten feed is becoming a necessity for retaining animal health and growth.As a result of increasing issues regarding environmental impact and sustainability of byproducts has increased the demand for gluten feed products. The economic value of gluten feed is completely dependent on the prices of whole grain along with the protein feeds.

Gluten Feed Market Trends

Increasing Demand for Animal-Based Protein Sources

Increasing pressure on the livestock industry has intensified in the recent years, to meet the growing demand for meat and high-value animal protein. Population growth, rising incomes in developing nations, and urbanization has led to a surge in the global livestock consumption. The level of income and consumption of animal protein have been found to be directly correlated to the consumption of milk, meat, and eggs, which is increasing at the expense of staple foods. Due to the decline in prices of meat and meat products, developing countries are beginning to consume large quantities of meat, at much lower levels of gross domestic product than industrialized countries. Urbanization has led to higher demand for meat and milk products in cities compared to the rural areas, resulting in the rising per capita consumption from 42.13 kg in 2010 to 43.53 kg in 2014. Increasing life expectancy and limited availability of land and water resources for animal feed production coupled with the robust demand for animal-based protein sources is driving the market for global gluten feed.

Increasing Demand from Asia-Pacific Region

Worldwide, livestock production and demand has seen a surge over the past few decades specifically, due to the increasing market share of the Asia-Pacific countries. There has been a remarkable growth in the production and consumption of livestock products in countries, like China, India, and Japan. With the continuous economic growth of developing countries, consumer preference has been shifting towards more meat-based and animal-based products. Lifestyle changes and high purchasing power of consumers coupled with changing spending patterns are some of the reasons for high growth and demand. The Asia-Pacific region is poised to grow at a faster and impressive rate in the coming years, in both production and consumption of animal-based products. With the industrialization of the sector, the usage of feed probiotics will definitely increase. The developing countries of Asia are expected to present a major growth opportunity for the gluten feed industry.

Gluten Feed Industry Overview

The results of market share analysis indicate a fragmented market, with major companies accounting for only 45% of the market share, in spite of having diverse and increasing product portfolios. Three categories of players operate in the market, namely, research and development firms, manufacturing firms and sales companies, and brand owners. Furthermore, the market consists of a number of integrated players, i.e., those who are active in the entire B2B value chain.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Deliverables

- 1.2 Study Assumptions

- 1.3 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET DYNAMICS

- 4.1 Market Overview

- 4.2 Introduction to Market Drivers and Restraints

- 4.3 Market Drivers

- 4.4 Market Restraints

- 4.5 Industry Attractiveness - Porter's Five Force Analysis

- 4.5.1 Bargaining Power of Suppliers

- 4.5.2 Bargaining Power of Buyers/Consumers

- 4.5.3 Threat of Substitute Products

- 4.5.4 Threat of New Entrants

- 4.5.5 Competitive Rivalry

5 MARKET SEGMENTATION

- 5.1 Source

- 5.1.1 Wheat

- 5.1.2 Corn

- 5.1.3 Barley

- 5.1.4 Rye

- 5.1.5 Maize

- 5.1.6 Others

- 5.2 Application

- 5.2.1 Swine

- 5.2.2 Poultry

- 5.2.3 Cattle

- 5.2.4 Aquaculture

- 5.3 Geography

- 5.3.1 North America

- 5.3.1.1 United States

- 5.3.1.2 Canada

- 5.3.1.3 Mexico

- 5.3.1.4 Rest of North America

- 5.3.2 Europe

- 5.3.2.1 Germany

- 5.3.2.2 United Kingdom

- 5.3.2.3 France

- 5.3.2.4 Russia

- 5.3.2.5 Spain

- 5.3.2.6 Rest of Europe

- 5.3.3 Asia Pacific

- 5.3.3.1 China

- 5.3.3.2 Japan

- 5.3.3.3 India

- 5.3.3.4 Rest of Asia-Pacific

- 5.3.4 South America

- 5.3.4.1 Brazil

- 5.3.4.2 Argentina

- 5.3.4.3 Rest of South America

- 5.3.5 Middle East and Africa

- 5.3.5.1 South Africa

- 5.3.5.2 Rest of Middle East and Africa

- 5.3.1 North America

6 COMPETITIVE LANDSCAPE

- 6.1 Market Share Analysis

- 6.2 Mergers & Acquisitions

- 6.3 Company Profiles

- 6.3.1 Bunge Ltd.

- 6.3.2 Ingredion Incorporated

- 6.3.3 Archer Daniels Midland Company

- 6.3.4 Cargill Incorporated

- 6.3.5 Tate & Lyle Plc

- 6.3.6 The Roquette Group

- 6.3.7 AGRANA Beteiligungs-AG

- 6.3.8 Tereos

- 6.3.9 Commodity Specialists Company

- 6.3.10 Aemetis