|

市場調査レポート

商品コード

1687454

世界のナビゲーション衛星システムチップ:市場シェア分析、産業動向と統計、成長予測(2025年~2030年)Global Navigation Satellite System Chip - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 世界のナビゲーション衛星システムチップ:市場シェア分析、産業動向と統計、成長予測(2025年~2030年) |

|

出版日: 2025年03月18日

発行: Mordor Intelligence

ページ情報: 英文 180 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

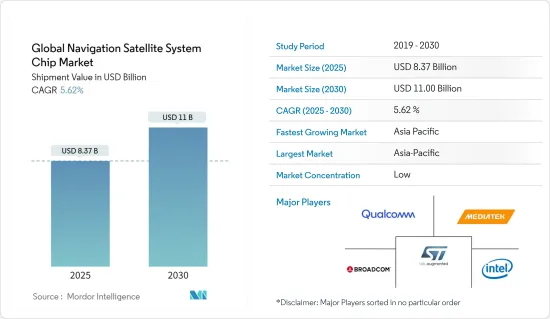

ナビゲーション衛星システムチップの世界市場規模(出荷額ベース)は、2025年の83億7,000万米ドルから2030年には110億米ドルに成長し、予測期間(2025年~2030年)のCAGRは5.62%になると予測されます。

COVID-19パンデミックの発生は、2020年の初期段階において半導体のサプライチェーンと生産を大きく混乱させました。複数のチップメーカーにとって、その影響はより深刻でした。人手不足のため、アジア太平洋地域の多くのパッケージ工場やテスト工場が操業を縮小、あるいは停止しました。これはまた、半導体に依存する最終製品企業にとってもボトルネックとなりました。

全地球航法衛星システム(GNSS)は、基本的に、宇宙からの信号を提供し、測位とデータタイミングをGNSS受信機に送信する衛星のコンステレーションを指します。受信機はそのようなデータを使って、いくつかのセンサーと組み合わせて、位置、速度、高度などのさまざまな要素を決定します。

このようなチップの精度と正確さは、主に可視範囲の衛星に依存します。その結果、複数の国がより良いナビゲーションとマッピングのために地域的なコンステレーションを熱心に展開しようとしています。しかし、GNSSシステムを導入しているのは、中国、ロシア、米国、インド、日本の5カ国と欧州連合(EU)のみです。

GNSSユーザーは、瞬時に近い位置共有速度を期待しています。少なくとも4つの衛星を識別し、その完全なデータを受信する必要があるため、標準的な測位では不可能なことが多いです。不利な信号条件や過酷な環境では、データの送受信に数分、数時間、あるいは失敗することさえあります。しかし、GNSS受信機データをモバイルネットワークセルからの情報と統合することで、性能を向上させることができ、IoT業界の多くのアプリケーションに利益をもたらすことができます。

2021年1月、U-Bloxは低電力広域(LPWA)セルラー通信とGNSS技術をシステム・イン・パッケージに統合したALEX-R5モジュールを発表しました。この2つの重要な要素は、セキュアなクラウド機能を備えた同社のUBX-R5 LTE-M/NB-IoTチップセットと、ヘルスケア・アプリケーション向けに十分な位置精度を実現するU-Blox M8 GNSSチップです。

ナビゲーションと測位機能を搭載した家電製品の増加により、低消費電力GNSSチップの需要がかなり高まると予想されます。現在、技術的に高度なウェアラブルデバイスが需要の動向にあります。現在、世界人口のほぼ50%が、フィットネスバンドやスマートウォッチなどの技術的に高度なウェアラブルデバイスを使用しています。GNSSチップは、ランニング中、歩行中、運転中でも正確な位置情報をユーザーに提供し、親しい人とのつながりを保つことを可能にするため、主にこれらの機器に組み込まれています。

ソニーは2020年8月、IoTやウェアラブル端末向けの高精度GNSS受信LSIを発表しました。新LSIは、従来のL1バンド受信と、現在GNSSコンステレーション間で拡張が進んでいるL5バンド受信に対応しており、デュアルバンド測位に適しています。

世界のGNSSチップ市場動向

スマートフォン分野が大きな市場シェアを占める見込み

EU28、北米、中国などの成熟市場はかなり飽和しているにもかかわらず、スマートフォンの出荷台数はGNSSチップを使用するデバイスを上回っています。スマートフォンはかなり以前からGNSSチップを使用しています。ほとんどの場合、これらのチップはGPS、GLONASS、Galileoなど、一般に利用可能なすべての衛星ネットワークをサポートしています。しかし、専用のナビゲーション・デバイスと比べると、これらのソリューションは精度が低くありました。

さらに、スマートフォンのハードウェア市場では、ある程度の独占状態がGNSSチップの搭載範囲を制限していました。ほとんどの場合、クアルコムのハードウェアにはブロードコムのGNNSチップは搭載されておらず、その逆もまたしかりです。しかし近年、このシナリオは変わりつつあります。

欧州委員会は、市場に投入される新しいスマートフォンに衛星およびWi-Fi位置情報サービスを含めることを義務付ける規制を承認しました。この規制によると、全地球航法衛星システム(GNSS)機能を搭載したチップセットは、正確な位置情報とタイミング情報を提供するEUの衛星システム「ガリレオ」にアクセスできる可能性が高いです。EUの8カ国はこの規制に従い、ガリレオ対応チップセットを使用しています。

欧州GNSS庁によると、ブロードコム、クアルコム、メディアテックといったスマートフォン用チップセットの各種メーカーを含め、衛星ナビゲーション・チップセット供給市場の95%以上が新製品でガリレオをサポートしています。主要なGNSSチップセット・プロバイダーがGalileo対応チップセットを製造し、世界のスマートフォン・ブランドが既にこれらのチップセットを最新のスマートフォン・モデルに組み込んでいることから、予測期間中、同市場にはさらなる成長機会が見込まれます。

さらに、新世代のアンドロイド・スマートフォンには、2周波マルチコンステレーション・データを追跡できる高性能な全地球航法衛星システム(GNSS)チップが搭載されています。アンドロイド・バージョン9から、ユーザーはデューティ・サイクルの省電力オプションを無効にすることができるようになり、より高品質の擬似距離と搬送波位相の生データが利用できるようになりました。また、PPP(Precise Point Positioning)アルゴリズムの適用がより楽しくなりました。この研究は、Broadcom BCM47755を搭載したXiaomi初の2周波GNSSスマートフォンのPPP性能を評価することを目的としています。Xiaomiが取得した性能を単一周波数のスマートフォンであるSamsung S8と比較することで、2周波データを取得する利点が強調されます。シャオミが達成した垂直方向と水平方向の精度はそれぞれ0.51mと6mであるのに対し、サムスンが達成した精度は水平方向が5.64m、垂直方向が15mです。

アジア太平洋が大きな市場シェアを占める見込み

BeiDouは2000年に初めて打ち上げられ、中国国家宇宙局(CNSA)によって運営されています。BeiDouは、20年後に48基の衛星を軌道に乗せています。B1I(1561.098MHz)、B1C(1575.42MHz)、B2a(1175.42MHz)、B2IとB2b(1207.14MHz)、B3IなどがBeiDou衛星から送信されている信号である(1268.52MHz)。

中国のGNSSに対する姿勢は欧州とは異なります。欧州では、消費者向け製品から重要なインフラまで、11のGNSS対応技術グループが広く認知されているが、中国の状況は、はるかに複雑です。産業市場、大衆消費者市場、特定市場の3つの大分野があります。

2021年3月11日、中国は第14次5カ年計画を発表しました。今後5年間の開発のあらゆる側面に触れ、中国の2035年ビジョンを提示する計画です。第14次5カ年計画では、研究開発と技術革新に持続的に重点を置いており、中国のGNSS産業に大きな影響を与えています。「BeiDouシステムの普及と利用の深化、業界の高品質な成長の促進」は、重要な国家戦略プロジェクトとして計画の政策指針として提唱されています。この戦略は、GNSS産業の研究開発を後押しし、BeiDouの産業応用を促進し、コア技術の重要な進歩を加速することを意味すると期待されています。

さらに、韓国宇宙技術委員会によれば、2021年までに地上試験を、2022年までに衛星航法基礎技術を、2024年までに実際の衛星製造を構築することを望んでいます。つの衛星が朝鮮半島上空の静止軌道に投入され、KPSは7つの衛星コンステレーションとなります。

2021年2月、科学情報通信省は、人工衛星、ロケット、その他の重要な機器の製造能力を向上させるため、宇宙活動に6,150億ウォン(5億5,310万米ドル)の予算を計上すると発表しました。

ナビゲーション衛星システムチップ(GNSS)産業概要

GNSSチップ市場は複数の企業で構成されています。市場シェアでは、どの企業も市場を独占していないです。重要な企業としては、Qualcomm Technologies Inc.、Mediatek Inc.、STMicroelectronics NVなどが挙げられます。市場参入企業は、市場シェアを拡大するために戦略的パートナーシップや提携を検討しています。最近の市場開拓の動向をいくつか紹介する:

- 2021年12月-MediaTekは、次世代フラッグシップスマートフォン向け5Gスマートフォンチップ「Dimensity 9000」について、OPPO、Vivo、Xiaomi、Honorを含むいくつかのスマートフォンブランドからデバイスメーカーとしての受け入れと賛同を得たと発表しました。Dimensity 9000を搭載した最初のフラッグシップ・スマートフォンは、2022年第1四半期に市場に投入される予定です。このプロセッサは最新のWi-Fi、Bluetooth、GNSS標準をサポートしているため、スマートフォンユーザーはシームレスな通信を体験できます。

- 2021年1月-Qualcomm Technologies Inc.とAlps Alpine社は、車線レベルの車両絶対測位をサポートするカメラベースのセンシングおよび測位デバイス「ViewPose」を発表しました。アルプスアルパインは、マルチ周波数GNSSをサポートするQualcomm Snapdragon Automotive 5Gプラットフォームや、複数のカメラ画像とVision Enhanced Precise Positioning(VEPP)ソフトウェアを処理するためのSnapdragon Automotive Cockpit Platformなど、クアルコム・テクノロジーズの複数のソリューションを活用しています。これにより、電動フロントミラー、リアミラー、サイドミラー、高精細マップクラウドソーシング、セルラーVehicle-to-Everything(C-V2X)向け車線レベルナビゲーション、先進運転支援システム(ADAS)および自律走行アプリケーション向けの車線レベルの精度に対するコスト効率の高いソリューションが提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場洞察

- 市場概要

- 業界の魅力度-ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

- 業界バリューチェーン分析

- COVID-19パンデミックの市場への影響評価

第5章 市場力学

- 市場促進要因

- 環境に優しい輸送ソリューション、持続可能な農業、気象モニタリングの採用

- 正確なリアルタイムデータへの需要の高まり

- 新しい信号や周波数の出現などGNSSインフラの進化

- 市場の課題

- 正確な地下、水中、屋内ナビゲーションを提供するGNSSの無力さ

- 高い消費電力に関する複雑さ

第6章 GNSSの主要統計

- GNSS受信機出荷台数、価格カテゴリー別

- ハイエンド受信機出荷台数、価格カテゴリー別

- GNSSデバイス出荷台数、軌道サブセグメント別

- GNSS機器設置台数、エンドユーザー別

第7章 市場セグメンテーション

- デバイスタイプ

- スマートフォン

- タブレットとウェアラブル

- パーソナル・トラッキング・デバイス

- 低電力アセットトラッカー

- 車載システム

- ドローン

- その他のデバイスタイプ

- エンドユーザー産業

- 自動車

- 家電

- 航空

- その他のエンドユーザー産業

- 地域

- 北米

- 米国

- 欧州

- ロシア

- アジア太平洋

- 中国

- 日本

- 韓国

- ラテンアメリカ

- 中東・アフリカ

- 北米

第8章 競合情勢

- 企業プロファイル

- Qualcomm Technologies Inc.

- Mediatek Inc.

- STMicroelectronics NV

- Broadcom Inc.

- Intel Corporation

- U-blox Holdings AG

- Thales Group

- Quectel Wireless Solutions Co. Ltd

- Skyworks Solutions Inc.

- Furuno Electric Co. Ltd

- Hemisphere GNSS

- Trimble Inc.

- Sony Group Corporation

第9章 投資分析

第10章 市場の将来

The Global Navigation Satellite System Chip Market size in terms of shipment value is expected to grow from USD 8.37 billion in 2025 to USD 11.00 billion by 2030, at a CAGR of 5.62% during the forecast period (2025-2030).

The outbreak of the COVID-19 pandemic significantly disrupted the supply chain and production of semiconductors in the initial phase of 2020. For multiple chipmakers, the impact was more severe. Due to labor shortages, many packages and testing plants in the Asia-Pacific region reduced or even suspended operations. This also created a bottleneck for end-product companies that depend on semiconductors.

Global navigation satellite system (GNSS) essentially refers to the constellation of satellites that provide signals from space, transmit positioning, and data timing to the GNSS receivers. The receivers then use such data to determine various factors, such as location, speed, and altitude, combined with several sensors.

The precision and accuracy of such chips are primarily dependent on the satellites in the visibility range. As a result, multiple countries are eagerly trying to deploy regional constellations for better navigation and mapping. However, in the market, only five countries (China, Russia, the United States, India, and Japan) and the European Union have their GNSS systems.

GNSS users expect near-instantaneous position sharing speeds. This is often impossible with standard positioning as at least four satellites must be identified, and their complete data should be received. In adverse signal conditions or harsh environments, transmitting and receiving data can take minutes, hours, or even fail. However, the performance can be improved by integrating the GNSS receiver data with information from mobile network cells to benefit numerous applications in the IoT industry.

In January 2021, U-Blox announced its ALEX - R5 module, which integrates low-power wide-area (LPWA) cellular communication and GNSS technology into the system-in-package. The two key elements are the company's UBX - R5 LTE - M/NB-IoT chipset with a secure cloud functionality and the U-Blox M8 GNSS chip for adequate location accuracy for healthcare applications.

The increasing volume of consumer electronics equipped with navigation and positioning features is expected to create a considerable demand for low-power GNSS chips. Technologically advanced wearable devices are in the demand trend currently. At present, almost 50% of the global population has been using tech-advanced wearable devices, such as fitness bands and smartwatches. GNSS chips are majorly being integrated into these devices to give precise locations to the user even while running, walking, or driving, allowing them to stay connected with their close ones.

In August 2020, Sony Corporation announced the release of high-precision GNSS receiver LSIs for IoT and wearable devices. The new LSIs support the conventional L1 band reception and L5 band reception, which are currently being expanded across GNSS constellations, making them suitable for dual-band positioning.

Global Navigation Satellite System (GNSS) Chip Market Trends

The Smartphones Segment is Expected to Hold a Significant Market Share

Despite considerable saturation of mature markets, such as EU28, North America, and China, the shipments of smartphones still outnumber devices using GNSS chips. Smartphones have been using GNSS chips for a considerable time. In most cases, these chips support all publicly available satellite networks, such as GPS, GLONASS, Galileo, etc. However, compared to dedicated navigation devices, these solutions were less accurate.

Additionally, a degree of monopoly in the smartphone hardware market limited the scope for GNSS chip installations. Most of the time, Qualcomm hardware does not include Broadcom GNNS chips and vice versa, as they are prime competitors. However, in recent years, this scenario has been changing.

The European Commission has approved a regulation mandating that new smartphones launched in the market will have to include satellite and Wi-Fi location services. According to the regulation, chipsets enabled with the global navigation satellite system (GNSS) capabilities are likely to have access to the EU's satellite system Galileo, which provides accurate positioning and timing information. Eight EU countries have been following this regulation and are using Galileo-compatible chipsets.

According to the European GNSS Agency, over 95% of the satellite navigation chipset supply market supports Galileo in new products, including various manufacturers of smartphone chipsets like Broadcom, Qualcomm, and Mediatek. With leading GNSS chipset providers producing Galileo-ready chipsets and global smartphone brands already integrating these chipsets in their latest smartphone models, the market is expected to have further growth opportunities during the forecast period.

Further, the new generation of Android smartphones is equipped with high-performance global navigation satellite system (GNSS) chips capable of tracking dual-frequency multi-constellation data. Starting from Android version 9, users can disable the duty cycle power-saving option; thus, better quality pseudo-range and carrier phase raw data are available. Also, the application of the Precise Point Positioning (PPP) algorithm has become more enjoyable. This work aims to assess the PPP performance of the first dual-frequency GNSS smartphone produced by Xiaomi equipped with a Broadcom BCM47755. The advantage of acquiring dual-frequency data is highlighted by comparing the performance obtained by Xiaomi with that of a single-frequency smartphone, the Samsung S8. The vertical and horizontal accuracy achieved by Xiaomi is 0.51 m and 6 m, respectively, while those achieved by Samsung is 5.64 m for 15 m for horizontal and vertical.

Asia-Pacific is Expected to Account for a Significant Market Share

BeiDou, first launched in 2000 and operated by the China National Space Administration, is based in China (CNSA). BeiDou has 48 satellites in orbit after 20 years. B1I (1561.098 MHz), B1C (1575.42 MHz), B2a (1175.42 MHz), B2I and B2b (1207.14 MHz), and B3I are among the signals being transmitted by BeiDou satellites (1268.52 MHz).

China's attitude to GNSS differs from that of Europe. While there are 11 widely acknowledged GNSS-enabled technical groupings in Europe, ranging from consumer products to vital infrastructure, the situation in China is far more complicated. There were three broad sectors - industrial market, mass consumer market, and specific market.

On March 11, 2021, China rolled out its 14th five-year plan. It is a plan that touches on all aspects of development over the next five years and presents China's 2035 vision. The 14th Five-Year Plan's persistent emphasis on R&D and innovation substantially impacts China's GNSS industry. "Deepen the promotion and use of BeiDou systems; Promote the industry's high-quality growth" is advocated as a policy guideline in the plan as an important national strategic project. The strategy is expected to signify a boost in the GNSS industry's research and development, promote BeiDou's industrial application and accelerate significant core technology advancements.

Further, the Korean Committee of Space Technology hopes to build a ground test by 2021, fundamental satellite navigation technology by 2022, and actual satellite manufacturing by 2024, according to the Korean Committee of Space Technology. Three satellites will be put in the geostationary orbit above the Korean Peninsula, making the KPS a seven-satellite constellation.

In February 2021, the Ministry of Science and ICT announced a budget of KRW 615 billion (USD 553.1 million) for space activities to increase the country's capacity to create satellites, rockets, and other critical equipment.

Global Navigation Satellite System (GNSS) Chip Industry Overview

The GNSS chip market consists of several players. In terms of market share, none of the players dominate the market. Significant players include Qualcomm Technologies Inc., Mediatek Inc., and STMicroelectronics NV, among others. The market players are considering strategic partnerships and collaborations to expand their market shares. Some of the recent developments in the market are:

- December 2021 - MediaTek announced device maker acceptance and endorsements from some smartphone brands, including OPPO, Vivo, Xiaomi, and Honor, for its Dimensity 9000 5G smartphone chip for next-generation flagship smartphones. The first flagship smartphones powered by the Dimensity 9000 will hit the market in the first quarter of 2022. Since the processor supports the newest Wi-Fi, Bluetooth, and GNSS standards, smartphone users can experience seamless communication.

- January 2021 - Qualcomm Technologies Inc. and Alps Alpine Co. Ltd announced a camera-based sensing and positioning device called ViewPose to support absolute lane-level vehicle positioning. Alps Alpine is leveraging multiple solutions from Qualcomm Technologies like the Qualcomm Snapdragon Automotive 5G platform, which supports Multi-Frequency GNSS and a Snapdragon Automotive Cockpit Platform for processing multiple camera images and Vision Enhanced Precise Positioning (VEPP) software. This provides a cost-effective solution to lane-level accuracy for the electric front, rear- and side-view mirrors, high-definition map crowdsourcing, lane-level navigation for cellular vehicle-to-everything (C-V2X), and advanced driving assistance systems (ADAS) and autonomous driving applications.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET INSIGHTS

- 4.1 Market Overview

- 4.2 Industry Attractiveness - Porter's Five Forces Analysis

- 4.2.1 Bargaining Power of Suppliers

- 4.2.2 Bargaining Power of Consumers

- 4.2.3 Threat of New Entrants

- 4.2.4 Threat of Substitute Products

- 4.2.5 Intensity of Competitive Rivalry

- 4.3 Industry Value Chain Analysis

- 4.4 Assessment of the Impact of the COVID-19 Pandemic on the Market

5 MARKET DYNAMICS

- 5.1 Market Drivers

- 5.1.1 Adoption of Environment-friendly Transport Solutions, Sustainable Agriculture, and Meteorological Monitoring

- 5.1.2 Increasing Demand for Accurate Real-time Data

- 5.1.3 Evolution of GNSS Infrastructure, such as the Appearance of New Signals and Frequencies

- 5.2 Market Challenges

- 5.2.1 Inability of GNSS to Offer Accurate Underground, Underwater, and Indoor Navigation

- 5.2.2 Complexity Regarding High Power Consumption

6 KEY GNSS STATISTICS

- 6.1 GNSS Receiver Shipments (in billion units), by Price Categories

- 6.2 High-end Receiver Shipments (in million units), by Price Categories

- 6.3 Shipment of GNSS Devices (in thousand units), by Orbital Sub-segment

- 6.4 Installed Base of GNSS Devices (in billion Units) by End User

7 MARKET SEGMENTATION

- 7.1 Device Type

- 7.1.1 Smartphones

- 7.1.2 Tablets and Wearables

- 7.1.3 Personal Tracking Devices

- 7.1.4 Low-power Asset Trackers

- 7.1.5 In-vehicle Systems

- 7.1.6 Drones

- 7.1.7 Other Device Types

- 7.2 End-user Industry

- 7.2.1 Automotive

- 7.2.2 Consumer Electronics

- 7.2.3 Aviation

- 7.2.4 Other End-user Industries

- 7.3 Geography

- 7.3.1 North America

- 7.3.1.1 United States

- 7.3.2 Europe

- 7.3.2.1 Russia

- 7.3.3 Asia-Pacific

- 7.3.3.1 China

- 7.3.3.2 Japan

- 7.3.3.3 South Korea

- 7.3.4 Latin America

- 7.3.5 Middle-East and Africa

- 7.3.1 North America

8 COMPETITIVE LANDSCAPE

- 8.1 Company Profiles

- 8.1.1 Qualcomm Technologies Inc.

- 8.1.2 Mediatek Inc.

- 8.1.3 STMicroelectronics NV

- 8.1.4 Broadcom Inc.

- 8.1.5 Intel Corporation

- 8.1.6 U-blox Holdings AG

- 8.1.7 Thales Group

- 8.1.8 Quectel Wireless Solutions Co. Ltd

- 8.1.9 Skyworks Solutions Inc.

- 8.1.10 Furuno Electric Co. Ltd

- 8.1.11 Hemisphere GNSS

- 8.1.12 Trimble Inc.

- 8.1.13 Sony Group Corporation