|

市場調査レポート

商品コード

1640664

クラウド暗号化:市場シェア分析、産業動向・統計、成長予測(2025年~2030年)Cloud Encryption - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| クラウド暗号化:市場シェア分析、産業動向・統計、成長予測(2025年~2030年) |

|

出版日: 2025年01月05日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

- 全表示

- 概要

- 目次

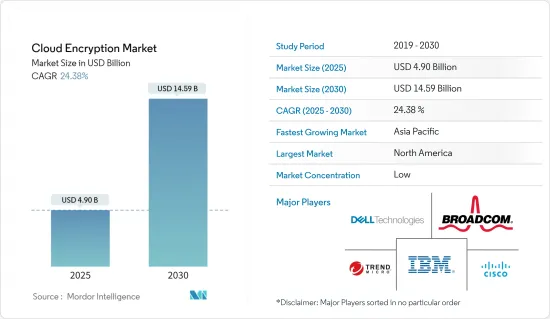

クラウド暗号化の市場規模は2025年に49億米ドルと推定され、予測期間(2025-2030年)のCAGRは24.38%で、2030年には145億9,000万米ドルに達すると予測されます。

主なハイライト

- クラウドコンピューティングは、大量のデータの照合、分離、処理、分析を可能にすることで、企業のコンピューティングおよび分析能力を向上させることができます。

- クラウドの普及と仮想化、そしてクラウド暗号化ソリューションの採用率を高めるための厳しい規制のイントロダクションが、世界市場の成長を後押ししています。

- 過去10年間で、データ漏洩が劇的に増加し、クラウド暗号化の必要性が生じた。サイバー攻撃や悪意のあるソフトウェアのような他の力学は、クラウド暗号化市場の成長をさらに促進します。

- プレミアム・クラウド・サービスのコストなど、いくつかの要因がクラウド暗号化の採用を抑制する可能性があります。しかし、クラウド暗号化は、セキュリティの向上や規制要件への準拠など、大きなメリットも提供できることに留意することが重要です。

- COVID-19の大流行により、リモートワークやビジネスのデジタル化の進展により、クラウドサービスの採用が大幅に増加しました。その結果、クラウドに保存された機密データの安全性を確保しようとする企業の動きから、クラウド暗号化の需要も増加しました。パンデミック後も、さまざまな組織でクラウドの導入が進み、市場は急成長しています。

クラウド暗号化市場の動向

クラウド導入の増加とIoTの成長が市場成長を牽引する見込み

- あらゆる主要産業でテクノロジーの統合が進んでいることが、クラウド暗号化市場にプラスの影響を与えています。クラウドサービスは高い普及率を示しており、IoTシステムの需要も高まっています。この高まりがクラウド暗号化システムの需要を後押ししています。

- IoT接続デバイスの増加が市場成長の原動力になると予想されます。シスコのAnnual Internet Reportが予測したように、ネットワークに接続されたデバイスと接続数は、2018年の184億から2023年までに約300億に増加します。2023年までに、IoTデバイスはネットワーク接続デバイス全体の50%(147億)を占めるようになり、2018年の33%(61億)から増加すると予測されています。

- クラウドストレージの利用は、社内のストレージ機器の購入、管理、維持にかかるコストが大幅に減少したことで拡大しました。テクノロジーへの依存のため、サイバー攻撃は指数関数的に増加しており、企業は暗号化技術に投資し始めています。

- さまざまな分野でコネクテッドデバイスを採用する傾向が強まっていることも、調査対象の市場にプラスの影響を与えています。エリクソンによると、大規模なIoT接続数は倍増し、2億近くに達する見込みです。エリクソンによると、2027年末までに、セルラーIoT接続の40%はブロードバンドIoTとなり、4Gがそのほとんどを接続するようになると思われます。

- さらに、ユーザーは脅威を認識し、より安全で優れたサービスを求めるようになっています。これらすべての要因が、クラウド暗号化ソフトウェア市場の成長を後押ししています。先進国において、防衛やヘルスケアなどの産業でSaaSの採用が増加していることも、クラウド暗号化市場の成長を促す重要な要因となっています。

- さらに、ITシステムの複雑化や、通信、銀行、IT業界によるクラウド暗号化セキュリティの認識と利用の高まりも、クラウド暗号化市場の成長を後押しすると予想される要因です。

北米が大きな市場シェアを占める見込み

- 米国とカナダは新興経済諸国であり、研究開発に多額の投資が可能です。産業重点分野全体におけるデジタル化の進展、着実な技術進歩、スマート・コネクテッド・デバイスの普及の高まりはすべて、北米のクラウド暗号化市場の成長に寄与しています。コネクテッド・デバイスと関連ネットワーク・インフラの利用増加、ネットワーク、ハードウェア、ソフトウェア・プロバイダーの連携強化が、北米地域のIoT市場拡大を後押しする主な要因となっています。

- 迅速な5G接続は、同国の機敏なオペレーションを促進します。この技術は、ネットワーク化された物流、自動倉庫、自動組立、梱包、製品ハンドリングを容易にし、自律走行カートの使用を可能にすると予想されています。

- また、この地域の政府は、暗号化の重要性と暗号化を使用しないことに伴うリスクについて個人や組織を教育するための公共啓発キャンペーンを開始しています。これにより、暗号化ソリューションに対する需要が高まり、その導入が促進される可能性があります。

- 連邦情報セキュリティ近代化法(FISMA)は、米国のクラウド暗号化に影響を与える重要な法律です。FISMAは、連邦政府機関に対し、クラウド上の機密データの暗号化を含め、情報と情報システムを保護するためのセキュリティ管理を実施することを求めています。

- 全体として、クラウドの暗号化は米国におけるクラウドセキュリティの重要な構成要素であり、さまざまな法律、規制、業界標準の対象となっています。機密データをクラウドに保管する組織が、市場の成長を牽引しています。

クラウド暗号化産業の概要

クラウド暗号化市場は非常に細分化されており、IBM Corporation、Trend Micro Inc.、Dell Technologies Inc.、Broadcom Inc.(Symantec Corporation)、Google LLCといった大手企業が存在します。同市場のプレーヤーは、製品提供を強化し、持続可能な競争優位性を獲得するために、提携、イノベーション、合併、買収などの戦略を採用しています。

2022年10月、VaultreeはGoogleのAlloyDB向けData-in-Use Encryptionのプレビュートライアル提供開始を発表しました。GoogleのAlloyDBのローンチパートナーであるこのサービスは、Vaultreeが提供する世界に機能するEncryption-in-UseソリューションとGoogleのAlloyDB for PostgreSQLを組み合わせたものです。ユーザーは、Vaultreeの同型かつ検索可能なクラウド暗号化技術の同型かつ検索可能な暗号化技術をクラウド上でテストすることができ、次世代の暗号化とデータセキュリティを可能にする暗号化標準の進歩を示しています。

2022年6月、シスコは新しいTalos Intel On-Demandサービスを開始しました。これは、各組織に特化した脅威の状況について、カスタマイズされた調査を提供するものです。シスコは、インシデントの検出と対応を支援するために、アラームを即座にSecureXに昇格させ、それらの警告をMITRE ATT&CKにマッピングするなどのCisco Secure Cloud Analyticsの変更を導入しました。これは、環境内のデバイスに関するデータを収集、相関、正規化するSecureX device insightsの一般公開や、脆弱性の優先順位付けを改善するKennaとSecure Endpointの統合に続くものです。シスコはまた、ハイブリッド利用を想定したSecure Firewall 3100シリーズも発表しました。このシリーズは、人工知能と機械学習を使用して隠れた脅威を検出する新しい暗号化可視化エンジンを搭載しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

目次

第1章 イントロダクション

- 調査の前提条件

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場洞察

- 市場概要

- 業界の魅力度-ポーターのファイブフォース分析

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

- 業界バリューチェーン分析

- COVID-19の市場への影響

第5章 市場力学

- 市場促進要因

- クラウド導入の増加とIoTの成長

- クラウド環境に対する脅威の増加

- クラウド暗号化ソリューションの採用を増加させる規制

- 市場抑制要因

- プレミアムクラウドサービスの採用には莫大な投資が必要

第6章 市場セグメンテーション

- エンドユーザー産業別

- 小売

- 政府機関

- エネルギー・電力

- サービスモデル別

- Infrastructure-as-a-Service

- Platform-as-a-Service

- Software-as-a-Service

- 企業規模別

- 大企業

- 中小企業

- 地域別

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- フランス

- その他欧州

- アジア太平洋

- 中国

- オーストラリア

- シンガポール

- その他アジア太平洋地域

- ラテンアメリカ

- メキシコ

- ブラジル

- その他ラテンアメリカ

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- その他中東とアフリカ

- 北米

第7章 競合情勢

- 企業プロファイル

- IBM Corporation

- Trend Micro Inc.

- Dell Technologies Inc.

- Broadcom Inc.(Symantec Corporation)

- Google LLC

- Cisco Systems Inc.

- Sophos Group PLC

- Hewlett Packard Enterprise Company

- Skyhigh Networks Inc.(McAfee Inc.)

- CipherCloud

第8章 投資分析

第9章 市場機会と今後の動向

The Cloud Encryption Market size is estimated at USD 4.90 billion in 2025, and is expected to reach USD 14.59 billion by 2030, at a CAGR of 24.38% during the forecast period (2025-2030).

Key Highlights

- Cloud computing can improve an enterprise's computing and analytics capabilities by enabling it to collate, segregate, process, and analyze significant volumes of data.

- The proliferation of cloud adoption and virtualization and the introduction of stringent regulations to increase the adoption rate of cloud encryption solutions fuel global market growth.

- In the last decade, data breaches increased dramatically, resulting in the need for cloud encryption. Other dynamics, like cyberattacks and malicious software, further drive the growth of the cloud encryption market.

- Several factors can restrain the adoption of cloud encryption, including the cost of premium cloud services. However, it is important to note that cloud encryption can also provide significant benefits, such as increased security and compliance with regulatory requirements.

- The COVID-19 pandemic led to a significant increase in the adoption of cloud services due to remote work and increased digitization of businesses. As a result, the demand for cloud encryption also increased as companies looked to secure their sensitive data stored in the cloud. Post-pandemic also, the market is growing rapidly with the increased cloud adoption in various organizations.

Cloud Encryption Market Trends

Increase in Cloud Adoption and Growth of IoT is Expected to Drive the Market Growth

- The increased integration of technology across all major industries has positively impacted the cloud encryption market. Cloud services are experiencing high adoption, and the demand for IoT systems is rising. This rise is driving the demand for cloud encryption systems.

- The increase in IoT-connected devices is expected to drive market growth. By 2023, there will be approximately 30 billion network-connected devices and connections, up from 18.4 billion in 2018, as Cisco's Annual Internet Report predicted. By 2023, IoT devices are projected to make up 50% (14.7 billion) of all networked devices, up from 33% (6.1 billion) in 2018.

- The usage of cloud storage has grown as the cost of purchasing, administering, and maintaining in-house storage equipment has decreased significantly. Because of the reliance on technology, cyber-attacks have increased exponentially, and businesses have begun to invest in encryption technologies.

- The growing trend of adopting connected devices in various sectors positively influences the market studied. According to Ericsson, the number of massive IoT connections is expected to have doubled, reaching nearly 200 million. According to Ericsson, by the end of 2027, 40% of cellular IoT connections will likely be broadband IoT, with 4G connecting most of them.

- Additionally, users are becoming aware of the threats and looking for better, more secure services. All these factors are driving the cloud encryption software market growth. The increasing adoption of SaaS in developed countries by industries such as defense and healthcare is a crucial factor driving the growth of the cloud encryption market.

- Moreover, the increasing complexity of IT systems and the rising awareness and use of cloud encryption security by the telecom, banking, and IT industries, are other factors expected to boost the growth of the cloud encryption market.

North America is Expected to Hold Significant Market Share

- The United States and Canada have developed economies that enable them to invest heavily in R&D. Rising digitization throughout the industrial emphasis areas, steady technological advancements, and rising penetration of smart connected devices have all contributed to the growth of the North American cloud encryption market. The increased usage of connected devices and associated network infrastructure, as well as the increased collaboration of network, hardware, and software providers, are the primary drivers that assist in expanding the IoT market in the North American region.

- Rapid 5G connectivity facilitates the country's agile operations. The technology is anticipated to render networked logistics, automated warehouses, automated assembly, packing, and product handling easier and make the usage of autonomous carts possible.

- The government in this region is also launching public awareness campaigns to educate individuals and organizations about the importance of encryption and the risks associated with not using encryption. This can increase demand for encryption solutions and encourage their adoption.

- The Federal Information Security Modernization Act (FISMA) is an important law affecting cloud encryption in the United States. FISMA requires federal agencies to implement security controls to protect their information and information systems, including encrypting sensitive data in the cloud.

- Overall, cloud encryption is an important component of cloud security in the United States and is subjected to various laws, regulations, and industrial standards. Organizations that store sensitive data in the cloud drive market growth.

Cloud Encryption Industry Overview

The Cloud Encryption Market is highly fragmented, with the presence of major players like IBM Corporation, Trend Micro Inc., Dell Technologies Inc., Broadcom Inc. (Symantec Corporation), and Google LLC. Players in the market are adopting strategies such as partnerships, innovations, mergers, and acquisitions to enhance their product offerings and gain sustainable competitive advantage.

In October 2022, Vaultree announced the availability of its Data-in-Use Encryption for Google's AlloyDB, which is available for a preview trial. The service, a launch partner for Google's AlloyDB, combines the global functioning Encryption-in-Use solution powered by Vaultree with Google's AlloyDB for PostgreSQL. Users may now test Vaultree's homomorphic and searchable cloud encryption technology homomorphic and searchable encryption technology on the cloud, indicating an advancement in encryption standards that will allow next-generation encryption and data security.

In June 2022, Cisco launched a new Talos Intel On-Demand service, which provides tailored research on the threat landscape specific to each organization. Cisco introduced Cisco Secure Cloud Analytics changes to assist incident detection and response, including instantly elevating alarms into SecureX and mapping those warnings to MITRE ATT&CK. This came on the heels of the public release of SecureX device insights to collect, correlate, and normalize data about the devices in their environment and the Kenna and Secure Endpoint integrations to prioritize vulnerabilities better. Cisco also announced the Secure Firewall 3100 Series, intended for hybrid usage, and features a new encrypted visibility engine that detects hidden threats using artificial intelligence and machine learning.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET INSIGHTS

- 4.1 Market Overview

- 4.2 Industry Attractiveness - Porter's Five Forces Analysis

- 4.2.1 Bargaining Power of Buyers/Consumers

- 4.2.2 Bargaining Power of Suppliers

- 4.2.3 Threat of New Entrants

- 4.2.4 Threat of Substitute Products

- 4.2.5 Intensity of Competitive Rivalry

- 4.3 Industry Value Chain Analysis

- 4.4 Impact of COVID-19 on the Market

5 MARKET DYNAMICS

- 5.1 Market Drivers

- 5.1.1 Increase in Cloud Adoption and Growth of IoT

- 5.1.2 Increasing Threats to Cloud Environments

- 5.1.3 Regulations to Increase the Adoption of Cloud Encryption Solutions

- 5.2 Market Restraints

- 5.2.1 Huge Investment Required for the Adoption of the Premium Cloud Service

6 MARKET SEGMENTATION

- 6.1 By End User Industry

- 6.1.1 Retail

- 6.1.2 Government

- 6.1.3 Energy and Power

- 6.2 By Service Model

- 6.2.1 Infrastructure-as-a-Service

- 6.2.2 Platform-as-a-Service

- 6.2.3 Software-as-a-Service

- 6.3 By Size of Enterprise

- 6.3.1 Large Enterprise

- 6.3.2 Small and Medium Size Enterprises

- 6.4 By Geography

- 6.4.1 North America

- 6.4.1.1 United States

- 6.4.1.2 Canada

- 6.4.2 Europe

- 6.4.2.1 United Kingdom

- 6.4.2.2 Germany

- 6.4.2.3 France

- 6.4.2.4 Rest of Europe

- 6.4.3 Asia-Pacific

- 6.4.3.1 China

- 6.4.3.2 Australia

- 6.4.3.3 Singapore

- 6.4.3.4 Rest of Asia-Pacific

- 6.4.4 Latin America

- 6.4.4.1 Mexico

- 6.4.4.2 Brazil

- 6.4.4.3 Rest of Latin America

- 6.4.5 Middle East and Africa

- 6.4.5.1 United Arab Emirates

- 6.4.5.2 Saudi Arabia

- 6.4.5.3 Rest of Middle East and Africa

- 6.4.1 North America

7 COMPETITIVE LANDSCAPE

- 7.1 Company Profiles

- 7.1.1 IBM Corporation

- 7.1.2 Trend Micro Inc.

- 7.1.3 Dell Technologies Inc.

- 7.1.4 Broadcom Inc. (Symantec Corporation)

- 7.1.5 Google LLC

- 7.1.6 Cisco Systems Inc.

- 7.1.7 Sophos Group PLC

- 7.1.8 Hewlett Packard Enterprise Company

- 7.1.9 Skyhigh Networks Inc. (McAfee Inc.)

- 7.1.10 CipherCloud