|

市場調査レポート

商品コード

1686622

世界の診断用放射性医薬品・造影剤:市場シェア分析、産業動向、成長予測(2025年~2030年)Global Diagnostic Radiopharmaceuticals and Contrast Media - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 世界の診断用放射性医薬品・造影剤:市場シェア分析、産業動向、成長予測(2025年~2030年) |

|

出版日: 2025年03月18日

発行: Mordor Intelligence

ページ情報: 英文 118 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

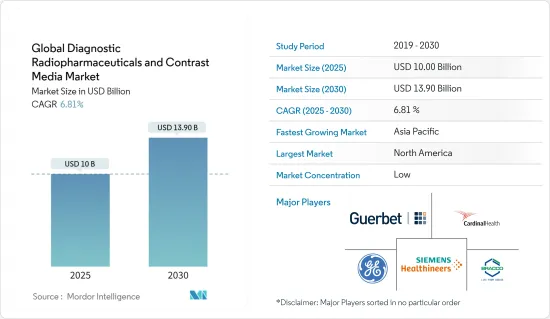

診断用放射性医薬品・造影剤の世界市場規模は2025年に100億米ドルと推定・予測され、予測期間(2025年~2030年)のCAGRは6.81%で、2030年には139億米ドルに達すると予測されます。

COVID-19パンデミックは調査対象市場の成長に影響を与えていると予想されます。Journal of Nuclear Medicine誌に掲載された調査研究によると、2020年7月、多くの国で放射性医薬品の供給問題が発生しており、低所得者層が最も苦しんでいます。さらに、2020年9月に発表された研究「COVID-19による核医学量の急減」で実施された調査によると、米国ではパンデミックの間、予定されていた診断および治療核画像処理がそれぞれ50%から75%定量的に減少しました。したがって、パンデミック期間中は、前述の要因により短期的にマイナスの影響を受けると予想されます。

診断用放射性医薬品・造影剤市場は、技術開発、様々な疾患における診断用途の拡大、政府支援の拡大、がんや心血管疾患などの慢性疾患の世界の増加により、予測期間中に成長すると予想されます。Globocan 2020のファクトシートによると、世界で新たにがんと診断された患者は推定19,292,789人、がんによる死亡者数は約9,958,133人です。さらに、国際がん研究機関(IARC)の推計によると、2040年までに、がんによる世界の負担は、新たに2,750万人のがん患者が発生し、1,630万人が死亡すると予測されています。したがって、がんの負担の増大は、診断と効果的な治療に対する需要を促進し、調査された市場の成長を促進すると予想されます。さらに、低侵襲治療法の開発が画像機器の使用を促進しています。このような画像ガイダンスの需要の増加は、市場を促進すると予想されます。また、新しい技術の開発に対する政府の取り組みや資金援助は、調査市場の成長を促進すると予測されています。例えば、2019年7月、米国政府によって「Medicare Diagnostic Radiopharmaceutical Payment Equity Act of 2019」と名付けられた新法案が可決されました。この新法案は、画像診断サービスに対するメディケア支払いの方法を変更することで、重篤な神経疾患に対する高ターゲットでより正確な診断と治療へのアクセスを拡大することを目的としています。しかし、放射性医薬品の半減期が短いこと、規制の枠組みが厳しいこと、設備投資が高額であることが市場成長の妨げになると予想されます。

診断用放射性医薬品・造影剤の市場動向

循環器サブセグメントが最大の市場シェアを獲得、予測期間中も優位性を維持する見込み

心血管疾患の負担増が同分野の成長を牽引するとみられます。米国心臓協会(American Heart Association)の2019年の調査によると、心血管疾患の発生率は年々増加しており、今後も増加すると予測されています。世界保健機関(WHO)の2020年最新情報によると、虚血性心疾患は世界の総死亡者数の16%を占めています。2000年以降、死亡者数が最も増加しているのは虚血性心疾患で、2019年には世界で200万人以上増加して890万人が死亡しています。さらに、英国心臓財団センターによると、2018年、英国では約740万人が心臓・循環器疾患とともに暮らしていました。英国では毎年、75歳未満の43,000人以上が心臓・循環器疾患で亡くなっています。SPECTとは単光子放射断層撮影の略で、非侵襲的な検査法であり、心筋の異常灌流領域を正確に特定することができます。また、心筋の機能的能力の判定にも用いられます。生きている組織と不可逆的に損傷した組織とを分離します。この診断法は、冠動脈に閉塞があるかどうか、患者が冠動脈造影を受けるべきかどうかを医師が判断するのに役立ちます。SPECTでは、99mTc-tetrofosmin(Myoview、GEヘルスケア)、99mTc-sestamibi(Cardiolite、Bristol-Myers Squibb)、塩化タリウム-201などの心臓特異的放射性医薬品が投与されます。したがって、心血管疾患の有病率の上昇や診断の技術的進歩などの要因が、予測期間にわたって調査対象セグメントの成長を促進すると予想されます。

北米が最大市場シェアを獲得、予測期間中もその優位性を維持する見込み

診断用放射性医薬品・造影剤市場全体では北米が圧倒的なシェアを占め、米国が同市場への主要貢献国となっています。北米地域では、心臓疾患の負担も大きいです。米国心臓協会調査報告書2018によると、米国における心血管疾患に起因する死亡原因の第1位(43.8%)は冠動脈性心疾患であり、次いで脳卒中(16.8%)、心不全(9.0%)、高血圧(9.4%)、動脈の疾患(3.1%)、その他の心血管疾患(17.9%)となっています。2018年に発表されたGlobal Health and Wellness Reportによると、米国の成人人口の40%近くが心血管疾患と診断されています。放射性医薬品と造影画像は心臓の診断に大きな可能性を示すため、調査された市場は北米地域で推進する可能性が高いです。さらに2020年には、エネルギー省の国家核安全保障局(NNSA)が北米放射線学会に3年間で75万米ドルの助成金を授与しました。これにより、これらの核画像サービスを必要とする世界の一部に、この重要な知識へのアクセスを拡大することができます。さらに、製品認可の増加が市場成長を促進すると予想されます。例えば、2019年9月、Curium PharmaとPadioMedix Inc.は、成人患者のソマトスタチン受容体陽性神経内分泌腫瘍(NET)の局在診断のためのPET(陽電子放射断層撮影)剤であるDetectnet(Cu64ドタテート銅注射液)の米国食品医薬品局の承認を取得しました。したがって、前述の要因により、北米の診断用放射性医薬品・造影剤市場は予測期間中も優位性を維持すると予想されます。

診断用放射性医薬品・造影剤産業の概要

診断用放射性医薬品・造影剤市場の競争は中程度で、少数の大手企業が世界市場を独占しています。Bayer AG、GE Company(GEヘルスケア)、Cardinal Health Inc.、Siemens Healthineers、Bracco Imaging SpA、Curium Pharma、Guerbet Groupといった主要市場企業の存在が、市場全体の競争企業間の敵対関係を高めています。主要企業は、世界的に競争の激しい市場で地位を確保するために、買収、合併、提携、共同研究、新製品の発売、研究開発への投資などの戦略的提携を通じて進化しています。例えば、2020年3月、キュリウム・ファーマは、米国で心臓PETイメージング用ルビジウム-82ジェネレーターの製造に使用されるストロンチウム-82の製造に携わるゼバコール・モレキュラーの買収を完了しました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 市場概要

- 市場促進要因

- 医療用画像処理技術の進歩

- 画像誘導による処置と診断の需要増加

- がんと心疾患の高い有病率

- 市場抑制要因

- 技術コストの高さ

- 限られた医療保険

- 放射性医薬品の短い半減期

- 業界の魅力- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場セグメンテーション

- 放射性医薬品

- イメージングモダリティ別

- SPECT

- Tc-99

- Tl-201

- Ga-67

- I-123

- その他のSPECT

- PET

- F-18

- Rb-82

- その他のPET

- 用途別

- 診断用途

- SPECT用途

- 心臓病学

- 神経学

- 甲状腺

- その他のSPECT用途

- PET応用

- 腫瘍学

- 循環器内科

- 神経学

- その他のPET用途

- 治療応用

- 甲状腺

- リンパ腫

- 内分泌腫瘍

- その他の治療応用

- イメージングモダリティ別

- 造影剤

- タイプ別

- ヨード系造影剤

- ガドリニウム系造影剤

- マイクロバブル造影剤

- バリウム系造影剤

- 手技別

- X線/コンピュータ断層撮影(CT)

- 磁気共鳴画像法(MRI)

- 超音波

- 用途別

- 心血管疾患

- 腫瘍学

- 消化器疾患

- 神経疾患

- その他の用途

- タイプ別

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 企業プロファイル

- NTP Radioisotopes SOC Ltd

- Bayer AG

- Bracco Imaging SpA

- Curium Pharma

- GE Company(GE Healthcare)

- Guerbet Group

- Lantheus Holdings Inc.

- Cardinal Health Inc.

- Nano Therapeutics Pvt Ltd

- Siemens Healthineers

- Trivitron Healthcare

- Koninklijke Philips NV

- Triad Isotopes

- Spago Nanomedical AB

- Otsuka Pharmaceuticals Co. Ltd

第7章 市場機会と今後の動向

The Global Diagnostic Radiopharmaceuticals and Contrast Media Market size is estimated at USD 10.00 billion in 2025, and is expected to reach USD 13.90 billion by 2030, at a CAGR of 6.81% during the forecast period (2025-2030).

The COVID-19 pandemic is expected to have impacted the growth of the studied market. According to the research study published in the Journal of Nuclear Medicine, in July 2020, many countries were experiencing radiopharmaceutical supply issues, with lower-income regions suffering the worst. Furthermore, according to a survey conducted in the study 'Nuclear medicine volume plummets due to COVID-19' published in September 2020, the scheduled diagnostic and therapeutic nuclear imaging procedures were quantitatively reduced by 50% to 75% respectively in the United States during the pandemic. Thus, the studied market is expected to witness a short-term negative impact during the pandemic due to the aforementioned factors.

The diagnostic radiopharmaceuticals and contrast media market is expected to grow over the forecast period due to technological developments, increasing diagnostic applications in various diseases, growing government support, and rising cases of chronic diseases such as cancers and cardiovascular diseases globally. According to the Globocan 2020 fact sheet, an estimated 19,292,789 new cancer cases were diagnosed worldwide, with nearly 9,958,133 deaths due to cancers globally. Additionally, according to estimates from the International Agency for Research on Cancer (IARC), by 2040, the global burden of cancers is expected to grow to 27.5 million new cancer cases and 16.3 million deaths worldwide. Hence, the growing burden of cancers is expected to drive the demand for diagnostics and effective treatment, which drives the growth of the studied market. Furthermore, the development of minimally invasive therapeutic procedures has encouraged the usage of imaging equipment. This increase in the demand for image guidance is expected to propel the market. Also, Government initiatives and funding for the development of new techniques are anticipated to drive the growth of the studied market. For instance, in July 2019, a new bill named the Medicare Diagnostic Radiopharmaceutical Payment Equity Act of 2019 was passed by the government of the United States. The new bill aims to extend access to high-targeted and more precise diagnosis and treatment of severe neurological diseases by changing the way of making medicare payments for imaging services. However, a shorter half-life of radiopharmaceuticals, stringent regulatory framework, and high capital investments are expected to hinder market growth.

Diagnostic Radiopharmaceuticals and Contrast Media Market Trends

The Cardiology Sub-segment Captured the Largest Market Share, and It is Expected to Retain its Dominance Over the Forecast Period

The growing burden of cardiovascular diseases is expected to drive the growth of the studied segment. The incidence of cardiovascular diseases has increased over the years and is expected to increase in the future, as per a 2019 study by the American Heart Association. As per the 2020 updates of the World Health Organization, ischemic heart disease is responsible for 16% of the world's total deaths. Since 2000, the largest increase in deaths has been for ischemic heart disease, rising by more than 2 million to 8.9 million deaths in 2019 globally. Furthermore, according to the British Heart Foundation Centre, in 2018, around 7.4 million people were living with heart and circulatory diseases in the United Kingdom. More than 43,000 people under the age of 75 in the United Kingdom die from heart and circulatory diseases each year. SPECT, which stands for single-photon emission computed tomography, is a non-invasive procedure that can accurately identify areas of abnormal myocardial perfusion. It is also used to determine the functional capacity of the heart muscle. It separates living tissue from irreversibly damaged tissue. This diagnostic procedure helps physicians determine if there are blockages in the coronary (heart) arteries and if the patient should undergo a coronary angiogram. In SPECT, cardiac-specific radiopharmaceuticals, such as 99mTc-tetrofosmin (Myoview, GE healthcare), 99mTc-sestamibi (Cardiolite, Bristol-Myers Squibb), or Thallium-201 chloride are administered. Hence, factors such as the rising prevalence of cardiovascular diseases and technological advancements in diagnostics are expected to drive the growth of the studied segment over the forecast period.

North America Captured the Largest Market Share, and It is Expected to Retain its Dominance Over the Forecast Period

North America dominated the overall diagnostic radiopharmaceuticals and contrast media market, with the United States accounting for the major contributor to the market. In the North American region, the burden of Cardiac disorder is also high. According to the American Heart Association Research Report 2018, coronary heart disease was the leading cause (43.8%) of deaths attributable to cardiovascular disease in the United States, followed by stroke (16.8%), heart failure (9.0%), high blood pressure (9.4%), diseases of the arteries (3.1%), and other cardiovascular diseases (17.9%). According to the Global Health and Wellness Report published in 2018, nearly 40% of the adult population in the United States were diagnosed with cardiovascular conditions. As radiopharmaceuticals and contrast imaging show huge potential in the diagnosis of cardiac, the studied market is likely to propel in the North American region. Additionally, in 2020, the Department of Energy's National Nuclear Security Administration (NNSA) awarded a three-year, USD 750,000 grant to the Radiological Society of North America. This will help expand access to this vital knowledge to a part of the world that needs these nuclear imaging services. Furthermore, the increase in product approvals is expected to drive market growth. For instance, in September 2019, Curium Pharma and PadioMedix Inc. received the United States Food and Drug Administration approval for its Detectnet (copper Cu 64 dotatate injection), which is a positron emission tomography (PET) agent for the localization of somatostatin receptor-positive neuroendocrine tumors (NETs) in adult patients. Hence, owing to the aforementioned factors, the North American diagnostic radiopharmaceuticals and contrast media market is expected to retain its dominance over the forecast period.

Diagnostic Radiopharmaceuticals and Contrast Media Industry Overview

The diagnostic radiopharmaceuticals and contrast media market is moderately competitive, with a few major players dominating the global market. The presence of major market players, such as Bayer AG, GE Company (GE Healthcare), Cardinal Health Inc., Siemens Healthineers, Bracco Imaging SpA, Curium Pharma, and Guerbet Group, is increasing the overall competitive rivalry of the market. The major players are evolving through strategic alliances such as acquisitions, mergers, partnerships, collaborations, new product launches, and investment in research and development to secure a position in a globally competitive market. For instance, in March 2020, Curium Pharma completed the acquisition of Zevacor Molecular, which is involved in the production of Strontium-82, which is used in the production of Rubidium-82 generators for cardiac PET imaging in the United States.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET DYNAMICS

- 4.1 Market Overview

- 4.2 Market Drivers

- 4.2.1 Technology Advancements in Medical Imaging

- 4.2.2 Increasing Demand for Image-guided Procedures and Diagnostics

- 4.2.3 High Prevalence of Cancers and Cardiac Diseases

- 4.3 Market Restraints

- 4.3.1 High Costs of the Techniques

- 4.3.2 Limited Health Insurance Coverage

- 4.3.3 Short Half-life of Radiopharmaceuticals

- 4.4 Industry Attractiveness - Porter's Five Forces Analysis

- 4.4.1 Threat of New Entrants

- 4.4.2 Bargaining Power of Buyers/Consumers

- 4.4.3 Bargaining Power of Suppliers

- 4.4.4 Threat of Substitute Products

- 4.4.5 Intensity of Competitive Rivalry

5 MARKET SEGMENTATION

- 5.1 Radiopharmaceuticals

- 5.1.1 By Type of Imaging Modality

- 5.1.1.1 SPECT

- 5.1.1.1.1 Tc-99

- 5.1.1.1.2 Tl-201

- 5.1.1.1.3 Ga-67

- 5.1.1.1.4 I-123

- 5.1.1.1.5 Other SPECTs

- 5.1.1.2 PET

- 5.1.1.2.1 F-18

- 5.1.1.2.2 Rb-82

- 5.1.1.2.3 Other PETs

- 5.1.2 By Application

- 5.1.2.1 Diagnostic Application

- 5.1.2.1.1 SPECT Applications

- 5.1.2.1.1.1 Cardiology

- 5.1.2.1.1.2 Neurology

- 5.1.2.1.1.3 Thyroid

- 5.1.2.1.1.4 Other SPECT Applications

- 5.1.2.1.2 PET Application

- 5.1.2.1.2.1 Oncology

- 5.1.2.1.2.2 Cardiology

- 5.1.2.1.2.3 Neurology

- 5.1.2.1.2.4 Other PET Applications

- 5.1.2.2 Therapeutic Application

- 5.1.2.2.1 Thyroid

- 5.1.2.2.2 Lymphoma

- 5.1.2.2.3 Endocrine Tumors

- 5.1.2.2.4 Other Therapeutic Applications

- 5.1.1 By Type of Imaging Modality

- 5.2 Contrast Media

- 5.2.1 By Type

- 5.2.1.1 Iodinated Contrast Media

- 5.2.1.2 Gadolinium-based Contrast Media

- 5.2.1.3 Microbubble Contrast Media

- 5.2.1.4 Barium-based Contrast Media

- 5.2.2 By Procedure

- 5.2.2.1 X-ray/Computed Tomography (CT)

- 5.2.2.2 Magnetic Resonance Imaging (MRI)

- 5.2.2.3 Ultrasound

- 5.2.3 By Application

- 5.2.3.1 Cardiovascular Disease

- 5.2.3.2 Oncology

- 5.2.3.3 Gastrointestinal Disorders

- 5.2.3.4 Neurological Disorders

- 5.2.3.5 Other Indications

- 5.2.1 By Type

- 5.3 Geography

- 5.3.1 North America

- 5.3.1.1 United States

- 5.3.1.2 Canada

- 5.3.1.3 Mexico

- 5.3.2 Europe

- 5.3.2.1 United Kingdom

- 5.3.2.2 Germany

- 5.3.2.3 France

- 5.3.2.4 Italy

- 5.3.2.5 Spain

- 5.3.2.6 Rest of Europe

- 5.3.3 Asia-Pacific

- 5.3.3.1 China

- 5.3.3.2 Japan

- 5.3.3.3 India

- 5.3.3.4 Australia

- 5.3.3.5 South Korea

- 5.3.3.6 Rest of Asia-Pacific

- 5.3.4 Middle-East and Africa

- 5.3.4.1 GCC

- 5.3.4.2 South Africa

- 5.3.4.3 Rest of Middle-East and Africa

- 5.3.5 South America

- 5.3.5.1 Brazil

- 5.3.5.2 Argentina

- 5.3.5.3 Rest of South America

- 5.3.1 North America

6 COMPETITIVE LANDSCAPE

- 6.1 Company Profiles

- 6.1.1 NTP Radioisotopes SOC Ltd

- 6.1.2 Bayer AG

- 6.1.3 Bracco Imaging SpA

- 6.1.4 Curium Pharma

- 6.1.5 GE Company (GE Healthcare)

- 6.1.6 Guerbet Group

- 6.1.7 Lantheus Holdings Inc.

- 6.1.8 Cardinal Health Inc.

- 6.1.9 Nano Therapeutics Pvt Ltd

- 6.1.10 Siemens Healthineers

- 6.1.11 Trivitron Healthcare

- 6.1.12 Koninklijke Philips NV

- 6.1.13 Triad Isotopes

- 6.1.14 Spago Nanomedical AB

- 6.1.15 Otsuka Pharmaceuticals Co. Ltd