|

市場調査レポート

商品コード

1693956

中型衛星- 市場シェア分析、産業動向・統計、成長予測(2025年~2030年)Mid-size Satellites - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 中型衛星- 市場シェア分析、産業動向・統計、成長予測(2025年~2030年) |

|

出版日: 2025年03月18日

発行: Mordor Intelligence

ページ情報: 英文 179 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

概要

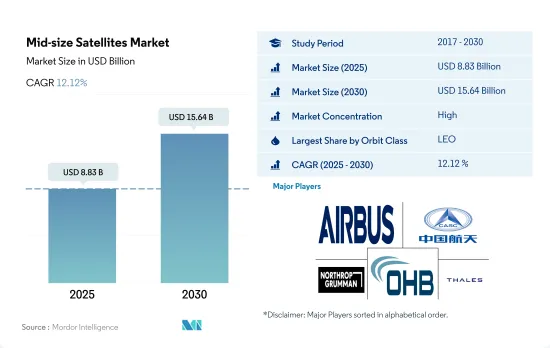

中型衛星市場規模は2025年に88億3,000万米ドルと推定・予測され、2030年には156億4,000万米ドルに達し、予測期間(2025~2030年)のCAGRは12.12%で成長すると予測されます。

小型・中型衛星の開発増加により、2023~2029年にかけてLEO衛星の採用率が高まる見込み

- 重さ500~1,000kgの中型衛星がLEO軌道で打ち上げられており、予測期間中も同様と予想されます。LEO軌道は2017年に85.3%と市場シェアの大半を占めています。

- 用途やミッションタイプに応じて、特定の衛星や衛星コンステレーション全体が様々なタイプの軌道で打ち上げられます。すべての地域で製造・打ち上げられる衛星は用途が異なります。例えば、2017~2022年の間に、打ち上げられた167機の大型衛星のうち、114機、43機、8機、2機がそれぞれLEO、MEO、GEO、楕円軌道に配置されました。

- 市場シェアに関しては、LEO軌道が市場をリードし、2023年には84%、2029年には83.1%のシェアを占めると予想されています。高い市場シェアは、その近接性と技術開拓によって引き起こされた他のいくつかの利点によるものです。GEO軌道は2023年に9%のシェアを記録し、2029年には7%のシェアを占めると予想されています。

- 電子情報、地球科学/気象学、レーザー・イメージング、光学イメージング、気象学などのセグメントでの衛星利用の増加など、これらの衛星の多機能能力は、予測期間中にこれらの衛星の開発需要を促進すると予想されます。

- 世界の中型衛星市場は、通信、政府、防衛など様々な産業における衛星ベースのサービス需要の増加により、安定したペースで成長すると予想されます。北米は中型衛星の最大市場であり、米国が大きく貢献しています。米国政府は軍事・情報目的での中型衛星の主要顧客です。欧州の中型衛星市場は、特に自動車・運輸産業における衛星ベースのナビゲーションサービスの需要増が牽引しています。アジア太平洋の中型衛星市場は、衛星を利用した通信とリモートセンシングサービスの需要拡大が牽引しています。その他の中型衛星市場も、地方や遠隔地における衛星ベースの通信需要の増加により成長を遂げています。

- 世界の中型衛星市場は、衛星部品の小型化やより効率的な推進システムの開発など、いくつかの動向を目の当たりにしています。衛星コンポーネントの小型化により、中型衛星の製造・打ち上げコストの削減が進んでいます。これにより、特に発展途上国における中型衛星の需要が増加すると予想されます。また、政府や非公開会社による宇宙産業への投資の増加も市場を牽引しています。全体として、様々な産業や地域における衛星を利用したサービスに対する需要の増加により、市場は今後数年間も安定した成長を続けると予想されます。また、小型化された衛星コンポーネントの開発など、衛星技術の進歩も市場の活性化につながると予想されます。

世界の中型衛星市場動向

地球観測、画像処理、接続性サービスに対する需要の高まりが、中型衛星カテゴリーの研究開発費を急増させる見込み。

- 最近の動向として、世界的に打上げ・開発中の中型衛星ミッションの数が大幅に増加しています。これは、技術の進歩により、この種の衛星の建造・打ち上げがより安価で身近なものになったことが主要原因です。その結果、このセグメントの研究開発費は着実に増加しています。欧州諸国は宇宙領域における様々な投資の重要性を認識しており、世界の宇宙産業において競合と革新性を維持するために、地球観測、衛星航法、接続性、宇宙研究、技術革新などのセグメントへの支出を増やしています。

- 2022年11月、欧州宇宙機関(ESA)は、地球観測における欧州のリードを維持し、航法サービスを拡大し、米国との探査パートナーであり続けるために、今後3年間で宇宙資金を25%増額することを提案したと発表しました。欧州宇宙機関(ESA)は、2023~2025年の185億ユーロの予算を支持するよう22カ国に要請しています。同様に、2022年9月、フランスは、欧州宇宙機関が自らの大幅な予算増額に向けたコミットメントの確保に努める中、国家と欧州の宇宙プログラムへの支出を増加させる見込みであることを発表しました。政府は、過去3年間で約25%増となる90億米ドル以上を宇宙活動に割り当てる予定であると発表しました。

- 2017~2022年にかけて、世界全体で約320以上の衛星が製造・打ち上げられました。全体として、中型衛星市場は、地球観測、画像処理、接続サービスの需要拡大に牽引され、成長を続けると予想されます。

中型衛星産業概要

中型衛星市場はかなり統合されており、上位5社で81.92%を占めています。この市場の主要企業は、Airbus SE、China Aerospace Science and Technology Corporation(CASC)、Northrop Grumman Corporation、OHB SE、Thalesです。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

目次

第1章 エグゼクティブサマリーと主要調査結果

第2章 レポートのオファー

第3章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

- 調査手法

第4章 主要産業動向

- 衛星の質量

- 宇宙開発への支出

- 規制の枠組み

- 世界

- オーストラリア

- ブラジル

- カナダ

- 中国

- フランス

- ドイツ

- インド

- イラン

- 日本

- ニュージーランド

- ロシア

- シンガポール

- 韓国

- アラブ首長国連邦

- 英国

- 米国

- バリューチェーンと流通チャネル分析

第5章 市場セグメンテーション

- 用途

- 通信

- 地球観測

- ナビゲーション

- 宇宙観測

- その他

- 軌道クラス

- GEO

- LEO

- MEO

- エンドユーザー

- 商業

- 軍事・政府

- その他

- 推進技術

- 電気式

- ガス

- 液体燃料

- 地域

- アジア太平洋

- 欧州

- 北米

- その他

第6章 競合情勢

- 主要な戦略動向

- 市場シェア分析

- 企業情勢

- 企業プロファイル

- Airbus SE

- China Aerospace Science and Technology Corporation(CASC)

- Indian Space Research Organisation(ISRO)

- Northrop Grumman Corporation

- OHB SE

- ROSCOSMOS

- Thales

第7章 CEOへの主要戦略的質問

第8章 付録

- 世界概要

- 概要

- ファイブフォース分析フレームワーク

- 世界のバリューチェーン分析

- 市場力学(DROs)

- 情報源と参考文献

- 図表一覧

- 主要な洞察

- データパック

- 用語集

目次

Product Code: 50001304

The Mid-size Satellites Market size is estimated at 8.83 billion USD in 2025, and is expected to reach 15.64 billion USD by 2030, growing at a CAGR of 12.12% during the forecast period (2025-2030).

Increased development of small and medium satellites is expected to drive the adoption rate of LEO satellites from 2023 to 2029

- Medium satellites or mid-size satellites weighing 500 to 1,000 kg are being launched in the LEO orbit and are expected to continue the same throughout the forecast period. LEO orbit occupied the majority of the market share of 85.3% in 2017.

- Depending on the type of application or mission, a particular satellite or an entire satellite constellation is launched in various types of orbit. Different satellites manufactured and launched across all the regions have different applications. For instance, during 2017-2022, out of the 167 large satellites launched, 114, 43, 8, and 2 were placed in LEO, MEO, GEO, and elliptical orbits, respectively.

- With respect to the market shares, LEO orbit is expected to lead the market, and it is expected to occupy a share of 84% in 2023 and 83.1% in 2029. The high market share is because of its close proximity and several other advantages triggered by technological developments. GEO orbit is expected to register a share of 9% in 2023, and it is anticipated to occupy a share of 7% in 2029.

- The multi-function capabilities of these satellites, such as the increasing uses of satellites in areas like electronic intelligence, Earth science/meteorology, laser imaging, optical imaging, and meteorology, are expected to drive the demand for the development of these satellites during the forecast period.

- The global mid-size satellite market is expected to grow at a steady pace due to the increasing demand for satellite-based services across various industries, such as telecommunications, government, and defense. North America is the largest market for mid-size satellites, with the United States being the major contributor. The US government is the major customer of mid-size satellites for military and intelligence purposes. The European mid-size satellite market is driven by the increasing demand for satellite-based navigation services, particularly in the automotive and transportation industries. The Asia-Pacific mid-size satellite market is being driven by a growing demand for satellite-based telecommunications and remote sensing services. The mid-size satellite market in the Rest of the World is also experiencing growth due to the increasing demand for satellite-based communications in rural and remote areas.

- The global mid-size satellite market is witnessing several trends, including the development of miniaturized satellite components and more efficient propulsion systems. The miniaturization of satellite components is reducing the cost of manufacturing and launching mid-size satellites. This is expected to increase the demand for mid-size satellites, particularly in developing countries. The market is also driven by the increasing investments by governments and private companies in the space industry. Overall, the market is expected to continue its steady growth in the coming years, driven by increased demand for satellite-based services across various industries and regions. The market is also expected to be fueled by advancements in satellite technology, including the development of miniaturized satellite components.

Global Mid-size Satellites Market Trends

Growing demand for Earth observation, imaging, and connectivity services is expected to surge the research and development expenditure in the mid size satellites category

- Over recent years, there has been a significant increase in the number of mid-size satellite missions launched and in development globally. This is largely due to advances in technology that have made it more affordable and accessible to build and launch these types of satellites. As a result, R&D expenditure in this area has been growing steadily. European countries are recognizing the importance of various investments in the space domain and are increasing their spending in areas such as Earth observation, satellite navigation, connectivity, space research, and innovation to stay competitive and innovative in the global space industry.

- In November 2022, ESA announced that it had proposed a 25% boost in space funding over the next three years designed to maintain Europe's lead in Earth observation, expand navigation services, and remain a partner in exploration with the United States. The European Space Agency (ESA) is requesting its 22 nations to back a budget of EUR 18.5 billion for 2023-2025. Likewise, in September 2022, France announced that it was expecting to increase spending on national and European space programs as the European Space Agency works to secure commitments for its own significant budget increase. The government announced that it planned to allocate more than USD 9 billion to space activities, an increase of about 25% over the past three years.

- During 2017-2022, around 320+ satellites were manufactured and launched globally. Overall, the mid-sized satellite market is expected to continue to grow, driven by the growing demand for Earth observation, imaging, and connectivity services.

Mid-size Satellites Industry Overview

The Mid-size Satellites Market is fairly consolidated, with the top five companies occupying 81.92%. The major players in this market are Airbus SE, China Aerospace Science and Technology Corporation (CASC), Northrop Grumman Corporation, OHB SE and Thales (sorted alphabetically).

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 EXECUTIVE SUMMARY & KEY FINDINGS

2 REPORT OFFERS

3 INTRODUCTION

- 3.1 Study Assumptions & Market Definition

- 3.2 Scope of the Study

- 3.3 Research Methodology

4 KEY INDUSTRY TRENDS

- 4.1 Satellite Mass

- 4.2 Spending On Space Programs

- 4.3 Regulatory Framework

- 4.3.1 Global

- 4.3.2 Australia

- 4.3.3 Brazil

- 4.3.4 Canada

- 4.3.5 China

- 4.3.6 France

- 4.3.7 Germany

- 4.3.8 India

- 4.3.9 Iran

- 4.3.10 Japan

- 4.3.11 New Zealand

- 4.3.12 Russia

- 4.3.13 Singapore

- 4.3.14 South Korea

- 4.3.15 United Arab Emirates

- 4.3.16 United Kingdom

- 4.3.17 United States

- 4.4 Value Chain & Distribution Channel Analysis

5 MARKET SEGMENTATION (includes market size in Value in USD, Forecasts up to 2030 and analysis of growth prospects)

- 5.1 Application

- 5.1.1 Communication

- 5.1.2 Earth Observation

- 5.1.3 Navigation

- 5.1.4 Space Observation

- 5.1.5 Others

- 5.2 Orbit Class

- 5.2.1 GEO

- 5.2.2 LEO

- 5.2.3 MEO

- 5.3 End User

- 5.3.1 Commercial

- 5.3.2 Military & Government

- 5.3.3 Other

- 5.4 Propulsion Tech

- 5.4.1 Electric

- 5.4.2 Gas based

- 5.4.3 Liquid Fuel

- 5.5 Region

- 5.5.1 Asia-Pacific

- 5.5.2 Europe

- 5.5.3 North America

- 5.5.4 Rest of World

6 COMPETITIVE LANDSCAPE

- 6.1 Key Strategic Moves

- 6.2 Market Share Analysis

- 6.3 Company Landscape

- 6.4 Company Profiles (includes Global Level Overview, Market Level Overview, Core Business Segments, Financials, Headcount, Key Information, Market Rank, Market Share, Products and Services, and Analysis of Recent Developments).

- 6.4.1 Airbus SE

- 6.4.2 China Aerospace Science and Technology Corporation (CASC)

- 6.4.3 Indian Space Research Organisation (ISRO)

- 6.4.4 Northrop Grumman Corporation

- 6.4.5 OHB SE

- 6.4.6 ROSCOSMOS

- 6.4.7 Thales

7 KEY STRATEGIC QUESTIONS FOR SATELLITE CEOS

8 APPENDIX

- 8.1 Global Overview

- 8.1.1 Overview

- 8.1.2 Porter's Five Forces Framework

- 8.1.3 Global Value Chain Analysis

- 8.1.4 Market Dynamics (DROs)

- 8.2 Sources & References

- 8.3 List of Tables & Figures

- 8.4 Primary Insights

- 8.5 Data Pack

- 8.6 Glossary of Terms