バッテリープレート:市場シェア分析、産業動向・統計、成長予測(2025~2030年)

Battery Plate - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 1644997

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

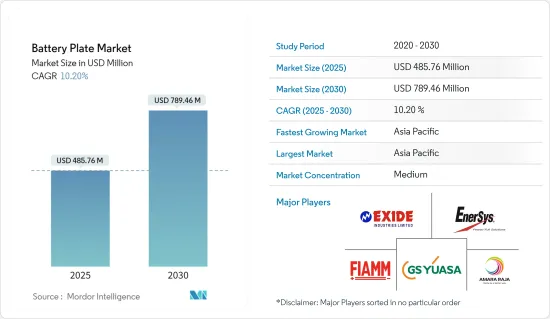

バッテリープレート市場規模は2025年に4億8,576万米ドルと推定され、予測期間(2025~2030年)のCAGRは10.2%で、2030年には7億8,946万米ドルに達すると予測されます。

主要ハイライト

- 中期的には、リチウムイオン電池の価格下落や再生可能エネルギーの普及拡大がエネルギー貯蔵システムの需要を牽引するなどの要因が、予測期間中の電池プレート市場を牽引するとみられます。

- 一方、コバルト、リチウム、銅などの電池原料の需給ミスマッチが、調査期間中の電池プレート需要を抑制すると予想されます。

- 効率と持続可能性を高めるための新規材料(複合材料、合金など)や電池プレートの構成(バッグプレート)の技術進歩は、予測期間中に市場に有利な成長機会を生み出す可能性が高いです。

- アジア太平洋は、エネルギー需要の増加により予測期間中に最も急成長する市場です。この成長は、インド、中国、オーストラリアを含むこの地域の国々で、政府の支援施策と相まって投資が増加していることに起因しています。

バッテリープレート市場動向

自動車セグメントが市場を独占

- 電池産業の初期には、民生用電子機器部門が電池の主要な消費者でした。しかし近年では、電気自動車(EV)の販売が伸びていることから、電気自動車(EV)メーカーがリチウムイオン電池の最大の消費者となっています。

- EVはCO2やNOXなどの温室効果ガスを排出しないため、従来の内燃機関車(ICE)よりも環境負荷が低いです。この利点から、多くの国が補助金や政府プログラムを導入してEVの使用を奨励しています。

- 将来的に内燃機関車の販売を禁止する計画を発表した国もいくつかあります。ノルウェーは2025年までに、フランスは2040年までに、英国は2050年までに、内燃機関車の販売を禁止する計画を発表しました。インドも2030年までにICEエンジンを段階的に廃止する計画を持っており、中国も同様の計画を現在調査中です。

- しかし、2021年時点では、どの国でも従来の燃料を燃料とする自動車を禁止することはできないです。EV技術とEV産業がそのような動きに対応できていない可能性があり、市場に大きな混乱を引き起こす可能性があるからです。それにもかかわらず、将来に向けての発表がEVメーカーに研究開発活動への多額の投資を促しています。

- EVは主にリチウムイオン電池を使用しています。リチウムイオン電池のコスト低下により、EVの製造コストは低下しています。予測期間中、EVの価格はガソリン車と同等になると予想されます。

- 国際エネルギー機関(IEA)の2022年の統計によると、EV用電池の年間リチウム需要は世界で約77kTを占めています。このような開発は、予測期間中のバッテリープレート市場の需要を促進すると予想されます。

- IEAによると、2022年、車載用リチウムイオン(Li-ion)電池の需要は、2021年の330GWhから約65%大幅に増加し、550GWhに達しました。この成長は主に電気乗用車の人気の高まりによるもので、2022年の新規登録台数は前年比55%増と著しい伸びを示しました。

- したがって、EVセグメントからの需要がバッテリー販売を支配すると予想されるため、予測期間中は自動車セグメントがバッテリープレート市場を独占すると予想されます。

アジア太平洋が市場を独占する

- アジア太平洋が2022年の市場を独占しました。中国やインドなどの国々で電気自動車の配備が進み、都市化や電力購入平価の上昇に伴う電子機器への需要が高いことから、同地域ではリチウムイオン電池の需要が大きく伸び、予測期間中の電池プレート需要を牽引すると予想されます。

- アジア太平洋の人口のかなりの部分は、電気のない生活をしていると推定されます。照明や携帯電話の充電は、灯油やディーゼルといった従来の燃料に頼っています。リチウムイオン電池一体型エネルギー貯蔵ソリューションは、その技術的利点とリチウムイオン電池価格の下落により、採用率が上昇する可能性が高いです。このことは、近い将来、リチウムイオン電池メーカーや電池部品メーカーに多くのビジネス機会をもたらすと予想されます。

- 中国は電気自動車の最大市場のひとつであり、同国で電気自動車の導入が増加しているのは、クリーンエネルギー施策に沿ったものです。さらに、中国政府は電気自動車の導入を促進するため、財政的・非金融的なインセンティブを提供しています。IEAによると、2022年時点で、中国の電気自動車用バッテリー需要は312GWh/年となり、世界の電気自動車用バッテリー需要の56%近くを占めます。

- 2023年4月、Teslaは、大型バッテリーの製造に特化した新工場を建設し、中国でのプレゼンスを拡大する計画を発表しました。上海に建設予定の工場では、Teslaのエネルギー貯蔵装置「メガパック」を年間1万台生産できる予定です。メガパック工場の建設は今年後半に開始され、バッテリー生産は2024年夏に開始される予定です。

- インドは、リチウムイオン電池の世界の急成長国のひとつです。同国にはリチウムイオン電池の生産に必要な原料の埋蔵量がなく、セルと電池は他国(中国、ベトナム、タイ)から輸入されています。その後、国内市場で組み立てられるか、直接販売されます。

- 2022年3月、インド政府は、先進化学電池(ACC)蓄電池のPLI(生産連動型インセンティブ)スキームの下、落札した4社に50GWhの電池容量、総額22億米ドルを供与したと発表しました。製造施設は2年以内に設立される予定です。

- 奨励金は、インド国内で製造された電池の販売額に応じて支給され、国内での高付加価値化を達成することに重点が置かれます。ACC蓄電池製造プロジェクトには、約55億米ドルが直接投資されます。このインセンティブ制度は、インド国内のサプライチェーンへの新たな投資を促進し、国内での電池製造の現地化を促進することを目的としています。

- したがって、上記の要因により、予測期間中、アジア太平洋がバッテリープレート市場を独占すると予想されます。

バッテリープレート産業概要

バッテリープレート市場は半セグメント化しています。市場の主要企業(順不同)には、Enersys、Exide Industries Ltd、GS Yuasa Corporation、FIAMM Energy Technology、Amara Raja Batteries Limitedなどがあります。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

目次

第1章 イントロダクション

- 調査範囲

- 市場の定義

- 調査の前提

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場概要

- イントロダクション

- 2028年までの市場規模と需要予測(単位:米ドル)

- 最近の動向と開発

- 政府の規制と施策

- 市場力学

- 促進要因

- リチウムイオン電池の価格低下

- エネルギー貯蔵システムの普及拡大

- 抑制要因

- 電池原料の需給ミスマッチ

- 促進要因

- サプライチェーン分析

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場内訳

- 電池タイプ別

- 鉛蓄電池

- リチウムイオン電池

- その他

- エンドユーザー別

- 自動車

- 航空宇宙

- エネルギー貯蔵

- エレクトロニクス

- その他

- 地域別

- 北米

- 米国

- カナダ

- その他の北米

- アジア太平洋

- 中国

- インド

- 日本

- その他のアジア太平洋

- 欧州

- ドイツ

- フランス

- 英国

- その他の欧州

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- カタール

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

第6章 競合情勢

- M&A、合弁事業、提携、協定

- 主要企業の戦略

- Companies Profiles

- Exide Industries Ltd.

- Yokohama Batteries Sdn. Bhd.

- GS Yuasa Corporation

- Amara Raja Batteries Ltd.

- Leoch International Technology Ltd.

- Crown Battery

- Hitachi Chemical Energy Technology

- Enersys

- Toshiba Corporation

- Narada Power Source Co. Ltd.

- Clarios, LLC.

- Fiamm Energy Storage Solutions SpA

第7章 市場の可能性と今後の動向

- 効率性と持続可能性を高める新材料の技術的進歩

目次

Product Code: 50000864

The Battery Plate Market size is estimated at USD 485.76 million in 2025, and is expected to reach USD 789.46 million by 2030, at a CAGR of 10.2% during the forecast period (2025-2030).

Key Highlights

- Over the medium term, factors such as declining prices of lithium-ion batteries and increased penetration of renewable energy driving demand for energy storage systems are likely to drive the battery plate market in the forecast period.

- On the other hand, the demand-supply mismatch of battery raw materials like cobalt, lithium, copper, etc., which is expected to restrain the demand for battery plates in the studied period.

- Nevertheless, technological advancements in novel materials (composites, alloys, etc.) and configurations (bag plates) for battery plates to increase efficiency and sustainability will likely create lucrative growth opportunities for the market during the forecast period.

- Asia-Pacific is the fastest-growing market during the forecast period due to the rising energy demand. This growth is attributed to increasing investments, coupled with supportive government policies in the countries of this region, including India, China, and Australia.

Battery Plate Market Trends

Automotive Sector to Dominate the Market

- In the early years of the battery industry, the consumer electronics sector was the major consumer of batteries. But in recent years, electric vehicle (EV) manufacturers have become the biggest consumers of lithium-ion batteries, owing to the growing sales of EVs.

- EVs do not emit CO2, NOX, or any other greenhouse gases and hence, have a lower environmental impact than conventional internal combustion engine (ICE) vehicles. Due to this advantage, many countries are encouraging the use of EVs by introducing subsidies and government programs.

- Several countries have announced plans to ban the sales of ICE vehicles in the future. Norway announced plans to ban the sales of ICE vehicles by 2025, France by 2040, and the United Kingdom by 2050. India also has plans to phase out ICE engines by 2030, while China's similar plan is currently under the relevant research phase.

- However, as of 2021, conventional fuel-fired cars cannot be banned in any country, as the EV technology and the EV industry may not be ready for such a move, which can cause significant disruptions in the market. Nonetheless, announcements for the future have encouraged EV manufacturers to invest heavily in R&D activities.

- The EVs mainly use lithium-ion batteries. The declining lithium-ion battery costs have brought down the cost of EV manufacturing. During the forecast period, EVs are expected to reach price parity with gasoline-fired vehicles.

- As per International Energy Agency (IEA) statistics 2022, the annual lithium demand for EV batteries accounted for about 77 kT worldwide. Such developments are anticipated to aid the demand for battery plate market during the forecast period.

- According to the IEA, in 2022, the demand for automotive lithium-ion (Li-ion) batteries increased significantly by about 65% to reach 550 GWh, up from 330 GWh in 2021. This growth was mainly driven by the rising popularity of electric passenger cars, with new registrations showing a remarkable 55% increase in 2022 compared to the previous year.

- Therefore, as the demand from the EV sector is expected to dominate battery sales, the automobile segment is expected to dominate the battery plate market during the forecast period.

Asia-Pacific to Dominate the Market

- The Asia-Pacific region dominated the market in 2022. With the increasing deployment of electric vehicles in countries such as China and India and the high demand for electronics with urbanization and increasing power purchase parity, the demand for lithium-ion batteries is expected to witness significant growth in the region, driving demand for battery plates during the forecast period.

- A significant fraction of Asia-Pacific's population is estimated to live without electricity. It depends on conventional fuels, such as kerosene and diesel, for their lighting and mobile phone charging needs. Lithium-ion battery integrated energy storage solutions are likely to witness an increasing adoption rate due to their technical benefits and declining lithium-ion battery prices. This, in turn, is expected to create a significant number of opportunities for li-ion battery and battery component manufacturers in the near future.

- China is one of the largest markets for electric vehicles, and the increasing adoption of electric vehicles in the country has been in line with the clean energy policy. Moreover, the Government of China has been providing financial and non-financial incentives to promote the adoption of electric vehicles. According to IEA, as of 2022, the EV battery demand in China stood at 312 GWh/year, accounting for nearly 56% of global EV battery demand.

- In April 2023, Tesla announced its plans to grow its presence in China by constructing a new factory dedicated to manufacturing large-scale batteries. The upcoming plant, located in Shanghai, will be able to produce 10,000 units of Tesla's "Megapack" energy storage each year. Construction of the Megapack plant is anticipated to commence later this year, with battery production set to begin in the summer of 2024.

- India is one of the fastest-growing countries globally for lithium-ion batteries. The country does not have reserves of the required raw materials for producing lithium-ion batteries, and the cells and batteries are being imported from other countries (China, Vietnam, and Thailand). They are then either assembled or directly sold in the domestic market.

- In March 2022, the Government of India announced that 50 GWh of battery capacity had been granted to four successful bidders under the PLI (Production Linked Incentive) Scheme for Advanced Chemistry Cell (ACC) Battery Storage, totaling USD 2.2 billion. The manufacturing facilities are expected to be established within a two-year timeframe.

- The incentives will be disbursed based on the sale of batteries manufactured in India, focusing on achieving higher domestic value addition. The ACC Battery storage manufacturing projects will involve a direct investment of approximately USD 5.5 billion. The incentive structure aims to encourage the industry to foster new investments in the indigenous supply chain and promote deep localization for battery manufacturing in the country.

- Therefore, owing to the above factors, Asia-Pacific is expected to dominate the battery plate market during the forecast period.

Battery Plate Industry Overview

The battery plate market is semi fragmented. Some of the major players in the market (in no particular order) include Enersys, Exide Industries Ltd, GS Yuasa Corporation, FIAMM Energy Technology, and Amara Raja Batteries Limited, among others.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Scope of the Study

- 1.2 Market Definition

- 1.3 Study Assumptions

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET OVERVIEW

- 4.1 Introduction

- 4.2 Market Size and Demand Forecast in USD, till 2028

- 4.3 Recent Trends and Developments

- 4.4 Government Policies and Regulations

- 4.5 Market Dynamics

- 4.5.1 Drivers

- 4.5.1.1 Declining Prices of Lithium-ion Batteries

- 4.5.1.2 Increased Penetration of Energy Storage Systems

- 4.5.2 Restraints

- 4.5.2.1 Demand-supply Mismatch of Battery Raw Materials

- 4.5.1 Drivers

- 4.6 Supply Chain Analysis

- 4.7 Porter's Five Forces Analysis

- 4.7.1 Bargaining Power of Suppliers

- 4.7.2 Bargaining Power of Consumers

- 4.7.3 Threat of New Entrants

- 4.7.4 Threat of Substitutes Products and Services

- 4.7.5 Intensity of Competitive Rivalry

5 MARKET SEGEMENTATION

- 5.1 By Battery Type

- 5.1.1 Lead-acid Battery

- 5.1.2 Lithium-ion Battery

- 5.1.3 Other Battery Types

- 5.2 By End-user

- 5.2.1 Automotive

- 5.2.2 Aerospace

- 5.2.3 Energy Storage

- 5.2.4 Electronics

- 5.2.5 Other End-Users

- 5.3 By Geography

- 5.3.1 North America

- 5.3.1.1 United States

- 5.3.1.2 Canada

- 5.3.1.3 Rest of North America

- 5.3.2 Asia-Pacific

- 5.3.2.1 China

- 5.3.2.2 India

- 5.3.2.3 Japan

- 5.3.2.4 Rest of Asia-Pacific

- 5.3.3 Europe

- 5.3.3.1 Germany

- 5.3.3.2 France

- 5.3.3.3 United Kingdom

- 5.3.3.4 Rest of Europe

- 5.3.4 Middle-East and Africa

- 5.3.4.1 Saudi Arabia

- 5.3.4.2 United Arab Emirates

- 5.3.4.3 South Africa

- 5.3.4.4 Qatar

- 5.3.5 South America

- 5.3.5.1 Brazil

- 5.3.5.2 Argentina

- 5.3.5.3 Rest of South America

- 5.3.1 North America

6 COMPETITIVE LANDSCAPE

- 6.1 Mergers and Acquisitions, Joint Ventures, Collaborations, and Agreements

- 6.2 Strategies Adopted by Leading Players

- 6.3 Companies Profiles

- 6.3.1 Exide Industries Ltd.

- 6.3.2 Yokohama Batteries Sdn. Bhd.

- 6.3.3 GS Yuasa Corporation

- 6.3.4 Amara Raja Batteries Ltd.

- 6.3.5 Leoch International Technology Ltd.

- 6.3.6 Crown Battery

- 6.3.7 Hitachi Chemical Energy Technology

- 6.3.8 Enersys

- 6.3.9 Toshiba Corporation

- 6.3.10 Narada Power Source Co. Ltd.

- 6.3.11 Clarios, LLC.

- 6.3.12 Fiamm Energy Storage Solutions SpA

7 MARKET OPPORTUNITIES and FUTURE TRENDS

- 7.1 Technological Advancements in Novel Materials to Increase Efficiency and Sustainability

バッテリープレート:市場シェア分析、産業動向・統計、成長予測(2025~2030年)

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日