|

|

市場調査レポート

商品コード

1690960

エンジニアリングサービスアウトソーシング:世界の市場シェア分析、産業動向・統計、成長予測(2025年~2030年)Global Engineering Services Outsourcing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

|

|||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| エンジニアリングサービスアウトソーシング:世界の市場シェア分析、産業動向・統計、成長予測(2025年~2030年) |

|

出版日: 2025年03月18日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

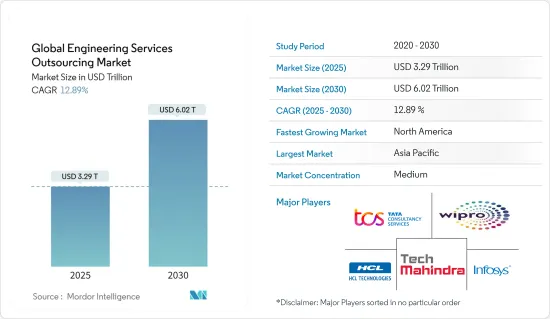

世界のエンジニアリングサービスアウトソーシング市場規模は2025年に3兆2,900億米ドルと推定され、予測期間(2025-2030年)のCAGRは12.89%で、2030年には6兆200億米ドルに達すると予測されます。

主なハイライト

- 研究開発活動の世界化、製品提供における最新技術の統合需要の高まり、製品ライフサイクルの短縮とコスト削減ニーズの高まりが、市場の成長に寄与すると予想されます。

- COVID-19パンデミックの発生とそれに続く世界各国での封鎖の影響は、最終用途産業や業種によって異なります。工業施設、製造工場、公共交通機関は、感染拡大を食い止める努力の一環として一時的に閉鎖されました。

- 閉鎖規制の緩和、産業企業の再開、海外貿易の増加により、エンジニアリングサービスアウトソーシング部門は2021年第1四半期から徐々に回復し始めました。

- エンジニアリングサービスアウトソーシング(ESO)の人気拡大の主な要因の1つは、相手先商標製品メーカー(OEM)とエンジニアリングサービスプロバイダー(ESP)の協力関係の拡大であると予想されます。

- 製品ライフサイクルの短縮とコスト削減に対するニーズの高まりや、最新技術を取り入れた製品オプションに対する要望の高まりは、いずれも市場拡大を後押しすると予想されます。

- コスト削減の一環として様々なサービスをアウトソーシングしたいという消費者のニーズが高まっていることが、ESO市場の継続的な成長に繋がっています。

- 自動化の進展、デジタル化への動き、インダストリー4.0の採用により、自動化されたエンジニアリングサービスプロバイダーのニーズは近年劇的に高まっています。現在市場の60%以上を占めるCNCマシンの市場は、予測期間中に大きく成長する見込みです。

- コンピュータ支援設計(CAD)と製図は、最もアウトソーシングされているエンジニアリング・サービスのひとつです。図面の組み立て、電子設計図の起草、ソフトウェアを使用した詳細図の作成、3Dまたは2Dフォーマットへの変換などのタスクが、これらのサービスに含まれます。

エンジニアリングサービスアウトソーシング市場の動向

市場成長を牽引する統合ソリューションの採用増加

- エンジニアリング・システムの分析と設計のための統合ソリューションの採用が増加していることに加え、産業オートメーション化が進んでいることが、市場の成長を促進する主な要因の1つとなっています。さらに、コンピュータ支援設計(CAD)、コンピュータ支援エンジニアリング(CAE)、コンピュータ支援製造(CAM)、電子設計自動化(EDA)ソフトウェアなどのエンジニアリングシステムの利用が広がっていることも、市場の成長を後押ししています。このソフトウェアは、生産プロセスの全体的な効率を高めるのに役立ち、スマートフォン、ノートパソコン、タブレット端末でユーザーが操作できます。

- さまざまな技術の進歩やデジタル変革サービスの導入も、成長を促す要因となっています。その他、自動車、海洋、オフショア分野での戦略的アウトソーシング・サービスの利用増加や、3Dプリンティング・ソリューションの市場開拓などが、市場をさらに牽引すると予想されます。

- 中小規模のエンジニアリングサービスプロバイダーの間では、エンジニアリング・サービスのアウトソーシングに対する選好が高まっており、これらのサービスには、概念設計から最終製品開発・検証までの新製品導入、プロセス・エンジニアリング、自動化、企業資産管理、全体的なビジネス・プロセスの強化などが含まれます。これは、世界のエンジニアリングサービスアウトソーシング市場が有利な成長を遂げる要因となっています。

- 数え切れないほどの種類の機械や設備を扱う工業企業は、それらを操作するためにかなりの労働力を雇用する負担を抱えています。また、特にエンジニアリング・サービスのようにさまざまな機器を扱う企業にとっては、すべての労働者との調整が非常に複雑になります。

- そのような企業にとって、オートメーションは最善の解決策であり、デジタル化が進む世界で前進する方法です。オートメーションはコストを削減し、仕事の質を高める。人間の作業員は効率的ではあるが、ミスを犯しやすいため、プロセスやオペレーションを自動化することでミスを防ぐことができます。

- また、自動化によって人間の安全性も向上します。これらの利点により、産業用オートメーション・サービスをアウトソーシングする価値があります。産業用オートメーション・サービスは、企業により良いインフラを提供し、パフォーマンスを最適化し、より効率的に安全上の懸念に対処し、最終的に生産性を向上させます。

デジタル変革サービスと共に様々な技術開発

- エンジニアリングサービスアウトソーシング市場を支える主な要因は、モビリティやスマート製品のような破壊的技術の出現により、さまざまな業種にわたって技術的な融合が進んでいることです。業界セグメントにまたがるフットプリントを持つESPは、関連性のない業界のベストプラクティスや技術を採用するのに有利な立場にあります。

- AI、IoT、デジタル・ツインなどのデジタル技術は、過去10年間で急速に成長しました。COVID-19の発生は、業界や地域を横断するデジタル化の波を引き起こしました。パンデミックとその後の影響は、企業のデジタルトランスフォーメーションの旅を加速させるきっかけとなりました。

- 迅速な製品開発、全社的なコネクティビティ、顧客体験のリエンジニアリング、オペレーショナル・エクセレンスを通じて、自動車や航空宇宙などの産業部門全体のエンジニアリング・プロセスを最適化する可能性を秘めたデジタル・イネイブラーの採用を後押ししました。技術導入の遅れが急速なデジタル加速に取って代わられる中、世界企業は徐々に新しいエコシステムに適応しつつあります。

- デジタルエンジニアリング能力は、テクノロジーの民主化と5Gネットワークの登場によって加速しています。例えば、航空宇宙産業では、デジタル化によって機体の継ぎ手時間が95%短縮され、品質も向上しています。大流行中のデジタル・コラボレーション・ツールの台頭は、エンジニアリング・サービスのアウトソーシングのもう一つの成長ベクトルとして分散化を導入しました。エンジニアリングサービスプロバイダーとOEMのコラボレーションの増加、研究開発活動の世界化により、アウトソーシング活動が活発化しています。

- エンジニアリングサービスプロバイダー(ESP)が中核的なエンジニアリング業務をサポートするようになったことで、テクノロジーを活用した遠隔製品開発などの活動に特に重点を置いたオフショアリングの取り組みが強化されています。アウトソーシングに関しては、OEM、サプライヤー、および純粋なソフトウェア・プレーヤーの役割と専門知識を組み合わせた業界全体の協力体制を確立することによって、中核的活動と非中核的活動の間の境界線が曖昧になっています。

- 過去20年間におけるエンジニアリング・サービスの変容を考えるとき、技術的成長の役割は誇張しすぎることはないです。ここ数年だけでも、エンジニアリング集約型分野では、IoT、クラウド、デジタルツイン・アナリティクス、拡張現実(AR/VR)、AIといった実現可能な技術の登場を目の当たりにしてきました。

- 欧州では、自動化、アナリティクス、サイバーセキュリティ、サービタイゼーションなどの動向が、業界全体で観察されています。製造現場が制御システムを通じて膨大な量のデータを生成する中、より多くの企業がこの情報を活用して複雑で十分な情報に基づいた意思決定を行うことの利点を実感しています。IIoTは、マシン・ツー・マシン(M2M)システム、AI、エッジ・アナリティクス、PLM/MESシステム全体をホスティングできるクラウド・ソリューションなどの技術によって、これを可能にしています。

エンジニアリングサービスアウトソーシング業界の概要

世界のエンジニアリングサービスアウトソーシング市場は細分化されており、競争が激しいです。過去10年間、さまざまな世界・エンジニアリング企業の合併・提携が大きな動向となっており、市場での足場を固めています。製造業の新興企業を含む新興企業やその他の業界エコシステム・プレーヤーとの提携は、エンジニアリングサービスアウトソーシング市場の成長に新たな機会を提供すると期待されています。企業は研究開発事業に幅広く投資し、顧客にカスタマイズされたサービスを提供することに注力しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

目次

第1章 イントロダクション

- 調査の前提条件

- 調査範囲

第2章 調査手法

- 分析手法

- 調査フェーズ

第3章 エグゼクティブサマリー

第4章 市場洞察

- 現在の市場シナリオ

- 技術動向

- 業界のバリューチェーン分析

- 政府の規制と取り組み

- 原価計算に関する洞察

- COVID-19の市場への影響

第5章 市場力学

- 促進要因

- 抑制要因

- 機会

- 業界の魅力度-ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者/買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第6章 市場セグメンテーション

- サービス別

- 設計

- プロトタイピング

- システム統合

- テスティング

- その他

- エンドユーザー別

- 自動車

- 産業

- 家電・半導体

- 電気通信

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- タイ

- インドネシア

- その他アジア太平洋地域

- 世界のその他の地域

- 北米

第7章 競合情勢

- 企業プロファイル

- Tech Mahindra Limited

- Tata Consultancy Services Limited

- Infosys Limited

- HCL Technologies Limited

- Wipro Ltd.

- Capgemini Technology Services India Limited

- Globallogic Inc.

- Accenture

- RLE International Inc.

- ASAP Holding GmbH

- Tata Technologies*

第8章 市場の将来

第9章 付録

The Global Engineering Services Outsourcing Market size is estimated at USD 3.29 trillion in 2025, and is expected to reach USD 6.02 trillion by 2030, at a CAGR of 12.89% during the forecast period (2025-2030).

Key Highlights

- The globalization of R&D activities, the rising demand for integrating the latest technologies in product offerings, and the growing need to shorten the product lifecycles and cut costs are expected to contribute to the growth of the market.

- The impact of the outbreak of the COVID-19 pandemic and the subsequent lockdowns in various countries across the world varied depending on the end-use industries and industry verticals. Industrial facilities, manufacturing plants, and public transport were shut down temporarily as part of the efforts to arrest the spread of the disease.

- Due to the ease of lockdown restrictions, the reopening of industrial firms, and increased foreign trade, the Engineering Services Outsourcing sector began progressively recovering from the first quarter of 2021.

- One of the primary drivers of the expanding popularity of engineering services outsourcing (ESO) is expected to be the growing cooperation between Original Equipment Manufacturers (OEM) and Engineering Service Providers (ESP).

- The increasing need to shorten product lifecycles and cost-cutting and the rising desire for product options that incorporate the most outdated technology are all expected to support market expansion.

- The increasing desire among consumers to outsource various services as a part of cost-cutting initiatives has led to continuous growth in the ESO market.

- Due to increased automation, a move toward digitalization, and the adoption of Industry 4.0, the need for automated Engineering Service Providers has risen dramatically in recent years. The market for CNC machines, which currently accounts for more than 60% of the market, is expected to grow significantly over the forecast period.

- Computer-aided design (CAD) and drafting are among the most outsourced engineering services. Tasks such as assembling drawings, drafting electronic blueprints, and creating detailed illustrations using software and converting to 3D or 2D formats, are included in these services.

Engineering Services Outsourcing Market Trends

Rising Adoption of Integrated Solutions Driving the Growth of the Market

- Increasing industrial automation, along with the rising adoption of integrated solutions for analyzing and designing engineering systems, represents one of the key factors driving the growth of the market. Furthermore, the widespread utilization of engineering systems, such as computer-aided design (CAD), computer-aided engineering (CAE), computer-aided manufacturing (CAM), and electronic design automation (EDA) software, is also driving market growth. This software aid in enhancing the overall efficiencies of the production processes and can be operated by the user over smartphones, laptops, and tablets.

- Various technological advancements and the incorporation of digital transformational services are acting as other growth-inducing factors. Other factors, including the increasing utilization of strategic outsourcing services by the automotive, marine, and offshore sectors, along with the development of 3D printing solutions, are expected to drive the market further.

- There is a rise in preference for the outsourcing of engineering services among small and medium-sized engineering service providers, these services include, new product induction from conceptual design to final product development and validation, process engineering, automation, enterprise asset management, and overall business process enhancement. This attributes to witness lucrative growth of the global engineering services outsourcing market.

- Industrial firms that handle countless types of machinery and equipment have the burden of hiring a considerable workforce to operate them. It also gets very complicated to coordinate with all the workers, especially for companies that work with different equipment like engineering services.

- For such companies, automation is the best solution and way to advance in an increasingly digitized world.Automation reduces costs and enhances the quality of work. While human workers are efficient, they're prone to making errors that can be avoided when one automates the processes and operations.

- Automation also offers increased human safety. All these benefits make it worthwhile to outsource industrial automation services.Industrial automation and control services that empower companies to have better infrastructure and optimize their performance, address safety concerns more efficiently, and ultimately increase productivity.

Various Technical Developments Along With Digital Transformational Services

- A key factor behind the engineering services outsourcing market is the quantum of technological convergence across varied verticals due to the advent of disruptive technologies like Mobility and Smart Products, which are driving customers to a more connected world. ESPs with a footprint across industry segments are better positioned to adopt best practices and technologies from unrelated industries.

- Digital technologies such as AI, IoT, and digital twins have rapidly grown over the last decade. The onset of COVID-19 gave rise to waves of digitalization that swept across industries and geographies. The pandemic and its subsequent impact have catalyzed enterprises accelerating their digital transformation journeys.

- It boosted the adoption of digital enablers that have the potential to optimize engineering processes across industrial sectors like automotive and aerospace through rapid product development, enterprise-wide connectivity, re-engineering of customer experiences, and operational excellence. With the slow uptake of technology being replaced by rapid digital acceleration, global players are gradually adapting to the new ecosystem.

- Digital engineering capabilities are being accelerated by the democratization of technology and the advent of 5G networks. For example, in the aerospace industry, digitalization reduces fuselage splice times by 95% at a higher quality. The rise of digital collaboration tools during the pandemic has introduced decentralization as another growth vector for outsourcing engineering services. Increasing collaboration between engineering service providers and OEMs and the globalization of R&D activities have increased outsourcing activities.

- The growing involvement of engineering services providers (ESPs) in supporting core engineering practices has reinforced offshoring efforts with a particular focus on activities like remote product development using technologies. When it comes to outsourcing, the blurring of the line between core and non-core activities has been marked by establishing industry-wide collaboration frameworks that combine the role and expertise of OEMs, suppliers, and pure software players.

- When considering the transformation of engineering services during the last twenty years, the role of technological growth cannot be overstated. In the past few years alone, engineering-intensive sectors have witnessed the advent of enablers like IoT, cloud, digital twins, analytics, extended realities (AR/VR), and AI.

- In Europe, automation, analytics, cybersecurity, and servitization are some trends observed across industries. With the manufacturing shop floor generating incredible volumes of data through control systems, more and more organizations realize the benefit of harnessing this information to make complex and informed decisions. IIoT has enabled this with technologies like machine-to-machine (M2M) systems, AI, edge analytics, and cloud solutions capable of hosting entire PLM/MESsystems.

Engineering Services Outsourcing Industry Overview

Global Engineering Services Outsourcing Market is fragmented and competitive. A significant trend of mergers and alliances of various global engineering firms has been seen over the past decade to increase foothold in the market. Partnerships with start-up companies including manufacturing start-ups and other industry ecosystem players are expected to provide new opportunities for the growth of the Engineering Services Outsourcing Market. Companies are extensively investing in R&D operations and are focusing on providing customized services to their customers.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

- 2.1 Analysis Methodology

- 2.2 Research Phases

3 EXECUTIVE SUMMARY

4 MARKET INSIGHTS

- 4.1 Current Market Scenario

- 4.2 Technological Trends

- 4.3 Industry Value Chain Analysis

- 4.4 Government Regulations and Initiatives

- 4.5 Insights on Costing

- 4.6 Impact of COVID-19 on the Market

5 MARKET DYNAMICS

- 5.1 Drivers

- 5.2 Restraints

- 5.3 Opportunities

- 5.4 Industry Attractiveness - Porter's Five Forces Analysis

- 5.4.1 Bargaining Power of Suppliers

- 5.4.2 Bargaining Power of Consumers / Buyers

- 5.4.3 Threat of New Entrants

- 5.4.4 Threat of Substitute Products

- 5.4.5 Intensity of Competitive Rivalry

6 MARKET SEGMENTATION (Market Size by value)

- 6.1 By Services

- 6.1.1 Designing

- 6.1.2 Prototyping

- 6.1.3 System Integration

- 6.1.4 Testing

- 6.1.5 Others

- 6.2 By End User

- 6.2.1 Automotive

- 6.2.2 Industrial

- 6.2.3 Consumer Electronics And Semiconductors

- 6.2.4 Telecom

- 6.2.5 Others

- 6.3 By Geography

- 6.3.1 North America

- 6.3.1.1 United States

- 6.3.1.2 Canada

- 6.3.1.3 Mexico

- 6.3.2 Europe

- 6.3.2.1 United Kingdom

- 6.3.2.2 Germany

- 6.3.2.3 France

- 6.3.2.4 Italy

- 6.3.2.5 Spain

- 6.3.2.6 Rest of Europe

- 6.3.3 Asia-Pacific

- 6.3.3.1 China

- 6.3.3.2 India

- 6.3.3.3 Japan

- 6.3.3.4 South Korea

- 6.3.3.5 Thailand

- 6.3.3.6 Indonesia

- 6.3.3.7 Rest of Asia-pacific

- 6.3.4 Rest of the World

- 6.3.1 North America

7 COMPETITIVE LANDSCAPE

- 7.1 Overview (Market Concentration and Major Players)

- 7.2 Company Profiles

- 7.2.1 Tech Mahindra Limited

- 7.2.2 Tata Consultancy Services Limited

- 7.2.3 Infosys Limited

- 7.2.4 HCL Technologies Limited

- 7.2.5 Wipro Ltd.

- 7.2.6 Capgemini Technology Services India Limited

- 7.2.7 Globallogic Inc.

- 7.2.8 Accenture

- 7.2.9 RLE International Inc.

- 7.2.10 ASAP Holding GmbH

- 7.2.11 Tata Technologies*