|

市場調査レポート

商品コード

1852103

キャパシタ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Capacitor - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| キャパシタ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年08月12日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

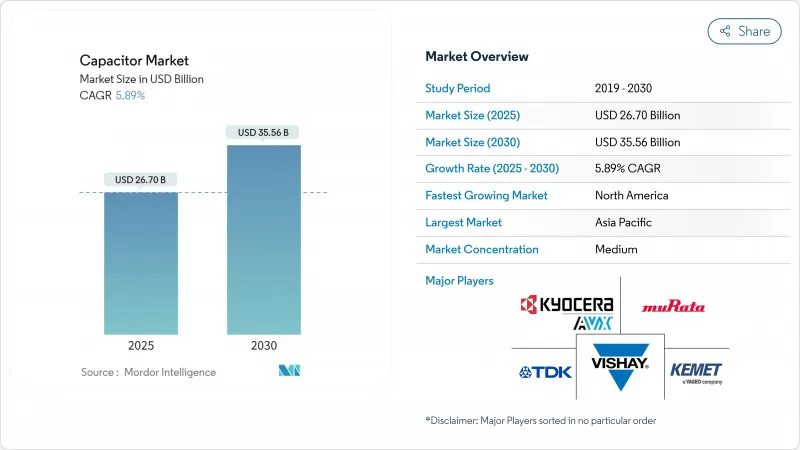

キャパシタの市場規模は2025年に267億米ドル、2030年には355億6,000万米ドルに達し、CAGR 5.89%で成長すると予測されています。

衰えない電気自動車の普及、分散型エネルギー資源、5Gの高密度化は、業界の成長見通しを支える耐久性のある3本柱ドライバーセットを形成しています。セラミックMLCCは、広い温度範囲にわたる信頼性により、設計ソケットの優位性を維持する一方、スーパーキャパシタは、電力会社がハイブリッド・ストレージのトポロジーを試行しているため、最も速い収益増加を記録します。人工知能データセンター・ノードへの設備投資が活発化することで、超低ESR・高リプル電流キャパシタへの需要がさらに高まり、従来のスマートフォンの季節性から数量が効果的に切り離されます。現地生産への並行投資は地政学的リスクを軽減し、特に北米の電動モビリティ新興企業の間で新たな価格弾力的需要ポケットを生み出します。政策立案者による調達インセンティブは、税額控除と引き換えにサプライチェーンの地域化に意欲的な企業の収益可視性を強化します。

世界のキャパシタ市場の動向と洞察

EVパワーエレクトロニクスの採用拡大

2024年の電気自動車生産台数は前年比25%増の1,730万台に達し、トラクション・インバーター用高電圧フィルムキャパシタ需要の増加に直結します。各バッテリー電気自動車には、従来の燃焼式モデルの4倍となる1万5,000個以上のMLCCが搭載されており、800Vのプレミアムドライブトレインには、定格電圧と熱安定性が強化されたデバイスが必要とされています。AEC-Q200規格に合格したキャパシタのサプライヤーは、民生用エレクトロニクスの乱高下から身を守るため、複数年にわたる設計の成功を収めています。TDKの3225ケースサイズの100V、10µF MLCCは、製品ロードマップがいかにフットプリントを拡大することなく、性能のエンベロープを拡張するかを例証しています。その結果、自動車1台あたりの平均販売価格が構造的に上昇し、電動化とキャパシタ市場との間の正のフライホイールが強化されます。

急速な5G/FTTx展開が高周波MLCC需要を牽引

アナリストは、2029年までに世界のモバイルデータの75%が5Gインフラを通過すると予測しています。Massive-MIMOアンテナ・アレイは、6GHz以上の周波数で超低誘電損失を持つキャパシタを必要としますが、これは従来のセラミック配合では満たすことが困難な仕様です。サムスン電機は、もともと通信基地局用に開発されたノウハウをコネクテッド・ビークル・プラットフォーム向けに活用し、車載用MLCCの売上高1兆ウォンを目指しています。村田製作所の006003インチMLCCは、従来品より75%小型化されており、電気的性能指標を維持しながら、永続的な小型化競争を体現しています。各基地局の無線ボードには数万個のキャパシタが搭載されており、5Gの展開が増加傾向にあることから、キャパシタ市場は世界の帯域幅消費動向と緊密に連動しています。

高容量セラミックMLCCサプライチェーンの不安定性

チタン酸バリウムの不足により、車載グレードMLCCのリードタイムは2024年に6ヵ月を超え、中国が前駆体加工を独占していることによる地理的集中リスクが浮き彫りになりました。AEC-Q200規格に適合するキャパシタの歩留まり率は依然として70%を下回っており、供給が逼迫するたびに自動車用と電気通信用の顧客間で配分争いが生じる。誘電体層の薄膜化を可能にする装置のアップグレードは、層厚が物理的限界に近づくにつれて超高純度の原材料を必要とするため、制約を悪化させる。欧米のメーカーは生産能力拡大を発表しているが、新しい工場が認定を受けるには最長2年を要するため、当面の供給不均衡が長期化します。

セグメント分析

セラミックキャパシタは、体積効率と堅牢な温度耐性のバランスによって2024年のキャパシタ市場シェアの42.3%を占め、代替誘電体がニッチな足掛かりを得る中でも収益の主導権を維持した。このセグメントの勢いは、村田製作所がフットプリントを75%削減したにもかかわらず静電容量を維持する006003インチMLCCをリリースしたことで実証されたように、絶え間ない層数の増加と細粒度制御から生じています。今後の成長は、高温でのマイグレーションを防止しながら銀パラジウムのコスト露出を低減するニッケルバリア終端の採用にかかっています。

スーパー/ウルトラキャパシタは、高電圧リチウムパックとカーボンベースのパワーバッファを組み合わせたハイブリッドバスラインに後押しされ、すべてのタイプで最速のCAGR 7.5%を記録します。タンタル部品は、体積効率でコスト割高感を相殺する医療用インプラントや航空電子機器モジュールで関連性を維持するが、鉱石の調達により価格変動が大きくなります。アルミ電解キャパシタは、サージ電流能力が耐久性の懸念に勝る高電圧電源ソケットを維持しています。ポリプロピレンフィルムは再生可能エネルギー用コンバーターで伸びるが、PTFEベースのものはPFAS関連の段階的削減義務に直面します。

低電圧機器(<=100 V)delivered 49.1% of 2024 revenue, anchored by smartphones, wearables, and infotainment consoles. Yet the high-voltage class(>1kV)は、800Vのバッテリー電気自動車と直列ーキャパシタバンクの普及に伴いCAGR 6.4%で加速すると予測され、これらとともに送電コンディショニングに特化したキャパシタ市場規模を拡大しています。中電圧部品(100V~1kV)は、ロボット工学や工場自動化の改修が効率向上のためにDCバスレベルが高いものに移行しているため、着実に成長しています。

設計者は、ワイドバンドギャップ半導体スイッチのリンギングを抑えるために、セラミックとフィルム技術を組み合わせたインピーダンス制御の高電圧スタックをますます求めるようになっています。ハイブリッド・モジュールで対応するサプライヤーはプレミアム価格を獲得し、高リップル電流と部分放電耐性の両方に対応できるソリューションに価値があることを示しています。その結果、製品の差別化が進み、数量が増加しても価格の下落は緩やかです。

地域分析

アジア太平洋地域は、中国、日本、韓国の垂直統合型サプライチェーンにより、2024年の世界売上高の46.7%を占めました。成熟したセラミック粉末焼成、自動化されたMLCC焼結、エレクトロニクスOEMクラスターへの近接性がスケールメリットをもたらし、この地域のベースライン生産への支配力を強めています。日本のベンダーは微細化特許を活用し、人件費割増にもかかわらず高い平均販売価格を確保し、韓国のベンダーはAEC-Q200の熱衝撃制限を満たす車載グレードのロットに特化しています。

北米は2030年までのCAGRが7.4%を記録すると予測され、これは主要地域で最速です。CHIPSおよび科学法に基づく連邦政府の優遇措置は、ウエハーファブ投資に隣接する受動部品のリショアリングを奨励し、新しいEV組立工場は、クリーン自動車税額控除を解除するために現地調達を利用します。また、データセンター事業者は、AIアクセラレーターがボードレベルの容量予算を約25%増加させ、高信頼性セラミックおよびポリマー・アルミ・デバイスの数年にわたる高騰を維持するため、需要を高めています。

欧州では、堅調な産業用オートメーション需要と、材料の選択を変える規制の逆風とのバランスが取れています。PFASの段階的廃止により、ポリプロピレンとポリエチレンナフタレートフィルムへの代替が急速に進む一方、電池規則2023/1542は、クローズドループリサイクルを文書化できるサプライヤーを優遇する拡大生産者責任規則を導入しています。南米と中東・アフリカの新興市場は、再生可能エネルギー・オークションと電気通信網の拡張により、一時的な上昇を見せるが、インフラ格差により絶対量は少ないです。全体として、地理的多様化は単一地域のショックを緩和し、キャパシタ市場の長期的拡大を促進します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EVパワーエレクトロニクスの採用拡大

- 急速な5G/FTTx展開が高周波MLCC需要を牽引

- グリッド規模の蓄電池導入

- 自動車ゾーンE/Eアーキテクチャ

- 超低ESRキャップを必要とするエネルギーハーベスティングIoTノード

- 市場抑制要因

- 高容量セラミックMLCCのサプライチェーンにおける変動性

- 固体ウルトラキャパシタに関する技術的ノウハウのギャップ

- PTFEフィルムへのPFAS段階的廃止圧力キャパシタ市場

- タンタル鉱石の原料費高騰

- マクロ経済要因の影響

- 業界サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 投資分析

第5章 市場規模と成長予測

- タイプ別

- セラミックキャパシタ

- タンタルキャパシタ

- アルミ電解キャパシ

- フィルムキャパシタ

- スーパー/ウルトラキャパシタ

- 電圧範囲別

- 低電圧(100 V以下)

- 中電圧(100 V-1 kV)

- 高電圧(1 kV以上)

- マウントスタイル別

- サーフェスマウント

- スルーホール

- エンドユーザー業界別

- 自動車

- 産業

- エネルギーと電力

- 通信/サーバー/データストレージ

- コンシューマー・エレクトロニクス

- 航空宇宙・防衛

- 医療機器

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Murata Manufacturing Co., Ltd.

- TDK Corporation

- KYOCERA AVX Components Corporation

- KEMET(Yageo Group)

- Vishay Intertechnology, Inc.

- Panasonic Holdings Corporation

- Samsung Electro-Mechanics Co., Ltd.

- Taiyo Yuden Co., Ltd.

- Walsin Technology Corporation

- Nippon Chemi-Con Corporation

- Rubycon Corporation

- Nichicon Corporation

- Cornell Dubilier Electronics, Inc.

- EPCOS AG(Infineon Technologies)

- Eaton Corporation plc(xEV capacitors)

- Maxwell Technologies, Inc.(UCAP)

- Skeleton Technologies Group OU

- LS Materials Co., Ltd.

- WIMA GmbH & Co KG

- Wurth Elektronik eiSos GmbH & Co KG

- Illinois Capacitor(Cornell Dubilier)

- Cap-XX Limited

- Lelon Electronics Corporation

- Samwha Electric Co., Ltd.

- Faratronic Co., Ltd.

- Elna Co., Ltd.