WiGig:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

WiGig - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1849861

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

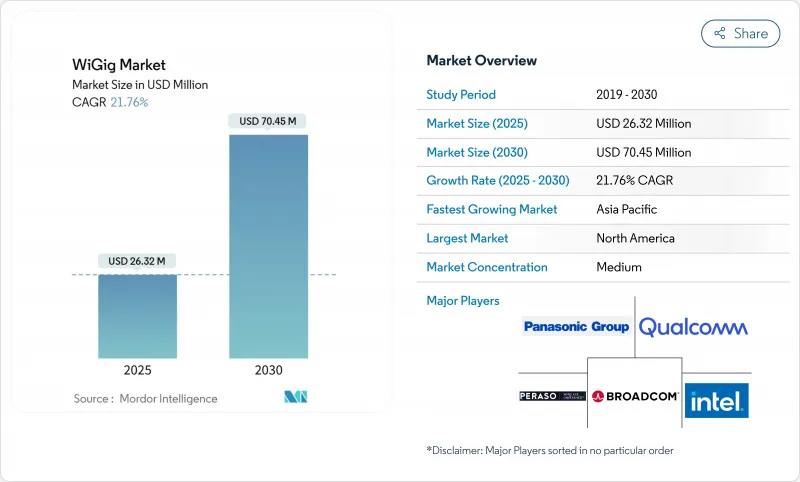

WiGigの市場規模は、2025年に263億2,000万米ドル、2030年には704億5,000万米ドルに拡大すると予測され、この期間のCAGRは21.76%です。

商業的な勢いは、ニッチなワイヤレス・ドッキング・ハブから、Wi-Fi 7トライバンド・アクセス・ポイント、高級ラップトップ、初期の6Gバックホール試験における広範な統合へと移行しつつあります。4K/8Kビデオ、AR/VRワークロード、エッジAIトラフィックの需要は、2.4GHz帯と5/6GHz帯の容量を引き伸ばしており、待ち時間の影響を受けやすいアプリケーションには60GHz帯のスループットが不可欠となっています。同時に、半導体ベンダーは、スマートフォンや超薄型ノートPCの必須条件であるフォームファクタを縮小しながら消費電力を削減するシステムオンチップ・ソリューションを通じて、設計サイクルを簡素化しています。最後に、ガリウム供給をめぐる地政学的圧力と地域によって異なる電力制限規則が、OEMにセカンドソースサプライヤの認定を促し、60GHzフレームワークの調和を規制当局に働きかけていることから、技術だけでなく政策もWiGig市場の軌跡を形作ることになります。

世界のWiGig市場動向と洞察

4K/8KおよびXRストリーミング需要の急増

超高精細コンテンツには、ストリームあたり25~100Mbpsの持続性が要求され、家庭は現在、4K、8K、ARタスクを同時に実行しています。60GHzレイヤーは、2.4GHzと5/6GHzのトラフィックが干渉や連続チャネル幅の制限に直面する場合にヘッドルームを提供します。北米と日本では、有料放送事業者がすでに8Kスポーツ中継をバンドルしており、レガシーWi-Fiの限界に挑んでいます。そのためデバイスOEMは、プレミアムテレビ、コンソール、ヘッドセットがテザリングリンクなしで10ミリ秒以下の遅延を維持できるように、マルチギガビット無線を組み込んでいます。XRヘッドセットが企業トレーニングやコンシューマーゲーミングで利用されるようになると、信頼性の高いテザリングなしのスループットが購買基準となり、対応可能なWiGig市場が直接拡大します。

Wi-Fi 7 APにおける60 GHzトライバンド無線の統合

アクセスポイント・ベンダーは、2.4GHz、5/6GHz、60GHzを1つのプラットフォームに統合したWi-Fi 7チップセットを出荷しています。マルチリンク動作はリアルタイムでセッションを行き来させるため、近距離デバイスは60GHzにジャンプし、遠距離クライアントは低帯域のままとなります。このアーキテクチャは、高密度のキャンパスにおけるケーブル配線コストを削減し、帯域制御を最適化するネットワーク分析ツールによるソフトウェア収益の増加を可能にします。10Gbpsのファイバーアップリンクを導入している欧州のクラウドオフィスでは、ピーク時の混雑に対するヘッジとしてトライバンドWi-Gigを使用しており、インフラの統合がWiGigを豪華なアドオンから基本的なチェックリスト項目へと変換していることを強調しています。

限られた範囲と厳しい見通し線

60GHzでは、酸素吸収と壁の減衰により、リンクはおよそ10メートルに抑制されるため、アクセス・ポイントはすべての会議室や工場のセルに設置する必要があります。ガラスで仕切られたパーティションでさえスループットを半減させる可能性があり、人が移動するとビーム追跡アルゴリズムが必要となるフェージングが発生します。自律走行車のフィールドテストでは、小さな障害物がフレネルゾーンを壊すとパケットロスが急増することが示されており、WiGigの展開には正確なサイト調査が必要であることをより強く示しています。このような制約により、この技術は高密度の会場や固定されたセットアップに限定されるため、消費者への普及は制限され、大衆向け家庭用ルーターにおけるWiGig市場への期待は縮小します。

セグメント分析

ディスプレイデバイスは2024年のWiGig市場の46.0%を占め、ワイヤレスモニター、ドッキングステーション、AR/VRヘッドセットが依然として当面の収益の中心であることを示します。このサブセグメントは、散らからないゲームコーナーを求める家庭や、ホットデスキングレイアウトに移行するオフィスから利益を得ています。デュアル4KスクリーンとSSDグレードの周辺機器をホストするワイヤレスハブは、すでにプレミアムエンタープライズバンドルに搭載されており、一度設計すれば何度でも導入できる効率の良さから、新規構築ではUSB-CケーブルよりもWiGigが有利であることを示しています。AR/VRヘッドセットメーカーは、吐き気を催すような待ち時間を避けるために60GHzを採用しており、今後予定されているミックスドリアリティの展開により、さらに台数が増えるでしょう。テレビとプロジェクターは、リビングルーム全体に非圧縮8Kストリームを流すためにWiGigを統合しているが、壁1枚で受信が損なわれる可能性があるため、採用は遅れています。

ネットワークインフラストラクチャデバイスは、CAGR 28.40%で最も急成長しているスライスであり、Wi-Fi 7トライバンドアクセスポイントが企業のリフレッシュサイクルに合わせて出荷されることによって牽引されています。工場内のエッジ・コンピューティング・ノードは現在、60GHzバックホールを活用してファイバー・トレンチを回避し、設置リードタイムを最大70%短縮しています。自治体のキオスク端末ベンダーは、ファイバー・プロジェクトに数ヶ月を要する掘削許可を必要とする密集した繁華街の通路で、ポップアップ・ブロードバンド用の60GHz無線を実験的に使用しています。初期の測定基準では、見通しが確保されている場合のリンクの可用性は99%以上であり、バックホールがWiGig市場にとって利益率の高い隣接市場になり得ることが実証されました。

システムオンチップ設計は2024年にWiGig市場で58.0%のシェアを占め、2030年までのCAGRは23.0%と予測されています。統合ダイは、ベースバンド、RFフロントエンド、パワーマネジメントを統合し、基板面積を最大30%削減し、スマートフォンのバッテリー寿命を延ばします。鋳造が3 nm以下のノードを完成させるにつれて、60 GHzブロックを追加する際の増分コストが下がり、中位層のデバイスの装着率が加速します。クアルコムの最新プラットフォームは、WiGig、6GHz Wi-Fi、Bluetooth LEオーディオ、および5G無線を1つの基板に集積しており、ベンダーの認定サイクルを4分の1から数週間に短縮します。

ディスクリート集積回路の実装は、レガシー基板がドロップイン・モジュールを必要とする場合や、産業機器が堅牢なパッケージを必要とする場合に、引き続き適しています。例えば、医療用画像診断カートは、マザーボード全体を再設計することなく、60GHzのカードを後付けすることができます。インテルの18Aロードマップは、モノリシック・アーキテクチャとタイルベース・アーキテクチャの両方をターゲットにしており、OEMは高性能CPUコアと特殊な無線タイルを混在させることができます。SoCの利便性とディスクリートの柔軟性の間の相互作用は、技術革新リスクのバランスを取り、WiGig市場の継続的な拡大を支えるはずです。

WiGig市場レポートは、製品(ディスプレイデバイス、ネットワークインフラストラクチャデバイス、その他)、技術(システムオンチップ(SoC)、集積回路(IC))、周波数帯域(57-66 GHz、66-71 GHz、その他)、アプリケーション(ゲームおよびマルチメディア、企業向けワイヤレスドッキング、その他)、エンドユーザー産業(コンシューマーエレクトロニクス、企業およびデータセンター、自動車および運輸、その他)、地域別に分類されています。

地域分析

北米は2024年のWiGig市場の34.20%を占めました。これは、企業への早期導入、CHIPS-Actによる半導体投資、FCC規則が他の地域よりも高いEIRPを認めていることによる。ニューヨークの金融サービス企業は、不動産密度を最大化するためにワイヤレス・ドッキングを導入し、西海岸のハイテク・キャンパスでは、機動的なワーク・ポッドに60GHzのリンクを使用しています。カナダは銀行業とメディア業で米国のパターンを反映し、メキシコのマキラドーラ回廊では輸出製造業の競争力を高めるためにWiGigベースのAGVフリートが試験的に導入されています。

アジア太平洋は、2030年までのCAGRが23.50%で成長エンジンです。日本のネットワークOEMは、WiGig無線を組み込んだトライバンドWi-Fi 7アクセスポイントの認証を最初に取得しました。東京の自治体では、大規模なイベントの前にスタジアムのコンコースをターゲットに初期導入が進んでいます。韓国では、高密度の5Gバックボーンを活用し、高級スマートフォンにWiGigをバンドルしてトライバンド・オフロードを実現し、シンガポールでは、金融街のスマート街灯に60GHzリンクを試験的に導入し、地域全体のデジタル変革の勢いを強調しています。

欧州は異質な進展を示しています。ドイツと英国は、決定論的無線に依存するスマート工場の改修でリードしているが、南欧の資本支出の遅れが、地域の普及率を世界平均を下回っています。ETSI規格は技術的パラメーターを調和させているが、EU諸国間の電力制限の格差が余分な認証作業を引き起こし、普及を遅らせています。ドバイのフィンテック・ハブはトレーディング・フロア用にWiGigを評価し、南アフリカの鉱山はリアルタイム掘削分析用に60GHzのリンクをテストしています。しかし、設備投資の制約や地形的な課題により、WiGigの短期的な普及は限定的であり、地域のGDPやコネクティビティ・イニシアチブが進むにつれて、WiGig市場には大きな余地が残されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 4K/8KおよびXRストリーミング需要の急増

- Wi-Fi 7 APへのWiGigトライバンド無線の統合

- WiGig対応ノートパソコンとスマートフォンの普及率が上昇

- 超高速ワイヤレスドッキングに対する企業のニーズ

- 60GHzバックプレーンリンクを採用したエッジAIサーバー

- 60GHz帯の機内接続パイロット

- 市場抑制要因

- 限られた範囲と厳格な視線

- Wi-Fi 6E/7と5G mmWaveの代替リスク

- ハンドヘルド60GHz無線機の熱設計限界

- 断片化された60 GHz EIRP規制

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 投資分析

第5章 市場規模と成長予測

- 製品別

- ディスプレイデバイス

- ワイヤレスドッキングステーション

- AR/VRヘッドセット

- テレビとプロジェクター

- ネットワークインフラストラクチャデバイス

- アクセスポイントとルーター

- バックホール無線

- その他

- ディスプレイデバイス

- 技術別

- システムオンチップ(SoC)

- 集積回路(IC)

- 周波数帯域別

- 57~66GHz(IEEE 802.11ad)

- 66~71GHz

- 71~86 GHz(IEEE 802.11ayボンディング)

- 用途別

- ゲームとマルチメディア

- エンタープライズワイヤレスドッキング

- ネットワークとデータ転送

- 車載インフォテインメント

- スマートマニュファクチャリング/IIoT

- エンドユーザー業界別

- コンシューマーエレクトロニクス

- エンタープライズとデータセンター

- 自動車・輸送

- 工業および製造業

- 航空宇宙および防衛

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他アジア太平洋地域

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Qualcomm Technologies Inc.

- Intel Corporation

- Broadcom Inc.

- Cisco Systems Inc.

- Panasonic Holdings Corp.

- Peraso Technologies Inc.

- Blu Wireless Technology Ltd.

- Tensorcom Inc.

- Fujikura Ltd.

- Sivers Semiconductors AB

- Dell Technologies Inc.

- Lenovo Group Ltd.

- HP Development Company LP

- Samsung Electronics Co. Ltd.

- MediaTek Inc.

- Marvell Technology Inc.

- NXP Semiconductors N.V.

- Analog Devices Inc.

- Keysight Technologies Inc.

- LitePoint(Teradyne Inc.)

- NEC Corporation

- Qualcomm Atheros(subsidiary)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日