|

|

市場調査レポート

商品コード

1408451

産業用エッジコンピューティング-市場シェア分析、産業動向・統計、2024~2029年成長予測Industrial Edge Computing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts 2024 - 2029 |

||||||

|

|||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 産業用エッジコンピューティング-市場シェア分析、産業動向・統計、2024~2029年成長予測 |

|

出版日: 2024年01月04日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

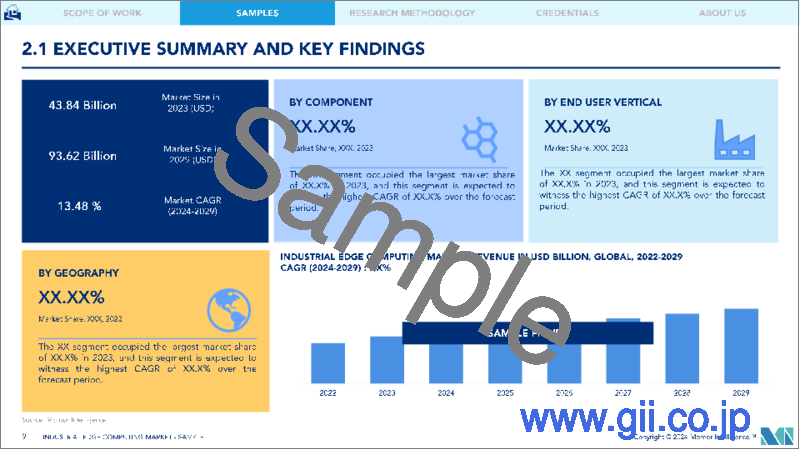

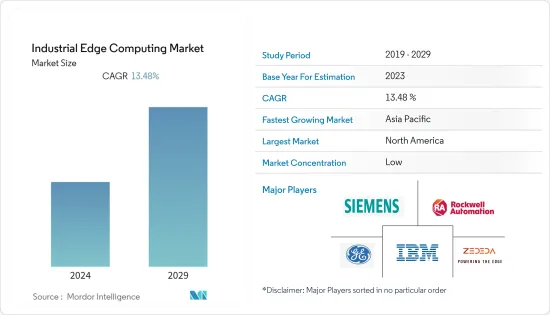

産業用エッジコンピューティングの市場規模は、今年度で438億4,000万米ドルと推定され、今後5年間で825億米ドルに達すると予測され、予測期間中のCAGRは13.48%です。

主要ハイライト

- エッジコンピューティングのニーズが企業の間で高まっているのは、製造業を変革するエッジコンピューティングの大きな可能性を理解しているからです。エッジコンピューティングにより、企業はITとOTの融合、リアルタイムデータ処理、高度なアナリティクスのパワーを活用し、製造業の効率化、コスト削減、ビジネス成果の向上を推進できます。

- 工場の自動化、IoTの利用、自動車や物流などさまざまなエンドユーザー産業でのコネクテッドデバイスの応用といった動向の高まりが、市場の需要を生み出しています。

- インダストリアル・エッジは、クラウドへのデータ送信を減らすことでネットワーク帯域幅を節約することを可能にします。また、データをローカルで処理することで、クラウド・コンピューティングやストレージのコストも最小限に抑えることができます。コンピューティングとストレージが分散化されれば、データが漏洩したり、サイバー攻撃によってネットワーク全体がダウンしたりするリスクも少なくなります。インダストリアル・エッジはまた、ITとオペレーショナル・技術(OT)を組み合わせることで、複雑なデータ分析と大幅な運用改善を可能にします。OTとビジネスシステム間のリアルタイムでイベント駆動型の相互作用は、産業オートメーションの価値を最大化するのに役立ちます。

- 産業用エッジコンピューティングは、コスト削減のメリットももたらします。一時的なデータや重要でないデータの大規模なデータセットを集中型クラウドに転送するのはコスト高になるため、そのようなデータをエッジに保管し、使用後に廃棄することでコストを削減できます。エッジコンピューティングはまた、製造現場における個々のデバイスや機器の実装を簡単に追跡できます。このデータは、コストや危険な状況を減らしながら、機器の性能を最適化する上でメーカーを支援します。

- 冗長化されたハイエンドのサーバー、ストレージ、ネットワーク機器を遠隔地に設置する余裕のある組織はほとんどないです。その代わりに、冗長コンポーネント(電源やハードドライブなど)を持たない汎用サーバーに必要なアプリケーションをインストールすることがあります。さらに悪いことに、エッジロケーションには、IT機器用のサーバー・ルームやその他の環境的に管理されたスペースがない場合もあります。適切な電源、冗長性、冷却、換気がないことは、業界にとって課題となり得る。

- 自動車業界は、COVID-19時代の収入減から立ち直ろうとしています。製造企業は市場で入手可能な新技術を選ぶようになっており、こうした企業における競争の激化が、競合後の時代における産業用エッジコンピューティングの需要に拍車をかけています。エッジコンピューティングソリューション・プロバイダーもまた、製造業者と協力して新しいアイデアや特徴的なソリューションを生み出しています。これらの要因により、産業用エッジコンピューティングソリューション・プロバイダーとメーカーは、迅速かつ具体的なキャッシュフロー利益を得ることができます。

産業用エッジコンピューティング市場の動向

石油・ガスセクターは高い成長ペースが見込まれる

- 石油・天然ガスの世界市場をめぐる現在の不確実性が、石油・ガス業界の競合を高めています。このため、企業は操業コストと資本支出の削減を迫られています。また、エッジコンピューティングやモノのインターネット(IoT)などの技術の台頭により、業界はデジタル的に変貌しつつあります。

- デジタル化と自動化に関しては、業界は製造業など他のセクターに追いつく必要があるため、IoTが変革をもたらす可能性はまだ模索されていないです。企業はこの変化を活用して生産性を高め、コストを削減し、今日の市場で競合を維持できるようにしなければならないです。

- 石油・ガス価格が不安定なまま推移する中、企業はエッジインフラストラクチャオーケストレーションのリーダーであるZEDEDAのような企業に注目し、データの力と機械化の促進を活用してプロセスを最適化し、競争優位性を獲得しようとしています。石油掘削装置、油井、製油所などのエッジの状態から便利で実用的な洞察を引き出せば、装置の故障や安全性の問題を減らし、規制コンプライアンスを維持することで、何100万米ドルも節約することができます。しかし、このような環境は非常に遠隔地にあり、現場スタッフも限られている可能性があるため、このような課題を管理するには、エッジインフラの取り扱いと保護を簡素化するように設計されたツールが必要です。

- エッジコンピューティングは、ネットワーク帯域幅を下げ、データセンターのコストを削減することで、コスト削減をもたらします。エッジコンピューティングによって計画外のダウンタイムを最小化することも、大きな利益につながります。MIT Sloanの調査によると、液化天然ガス(LNG)施設では、1日のダウンタイムで2,500万米ドルのコストがかかり、一般的な中規模のLNG施設では年に約5回ダウンすることが判明しています。エッジコンピューティングは、ITインフラストラクチャの処理負担を軽減することで、コストのかかるシャットダウンを防ぎます。

- 石油・ガスの海洋構造物では、毎日膨大な量のデータが生成されます。シスコのレポートによると、石油掘削施設では毎日2テラバイトのデータが作成されます。しかし、オフショア石油・ガス産業は遠隔地であるため、このデータはエッジコンピューティングのソリューションによるサポートがなければ調査されず、意思決定に活用されません。

- Schneider Electricの最近のブログは、オフショア組織がエッジプラットフォームを採用する説得力のある要因として、待ち時間の短縮の重要性を強調しています。ゼロタッチのエッジコンピューティングは、リアルタイムのデータ整理を容易にし、通信、ストレージ、分析機能を強化します。これにより、より多くの情報に基づいたタイムリーなビジネスクリティカルな意思決定が可能になります。

アジア太平洋が大きなシェアを占める見込み

- アジアの主要新興市場には、インド、中国、フィリピン、インドネシア、ベトナムが含まれます。さらに、マレーシア、シンガポール、タイといった国々も大きな注目を集めています。これらの国では、消費者層の大幅な成長、急速な技術導入、デジタル変革が進んでいます。例えば、フィリピンは2025年までインターネット経済が年間30%成長すると言われています。インドは2026年までに10億人のスマートフォンユーザーを獲得すると予測されており、Googleはベトナムが今後10年間で最も急成長するインターネット経済のひとつになると予測しています。

- しかし、アジアの新興市場全体で、より多くの個人が同時にデジタル・サービスに接続し、アクセスするようになるにつれ、ローカル・ネットワークへの負担が増大しています。公共インターネットの混雑は、アジア新興国の企業にとって最大の懸念事項となっており、その結果、遅延やジッターなどの問題が発生し、ユーザー体験に悪影響を及ぼす可能性があります。消費者がいつでもどこでも信頼性の高い高速デジタル・サービスを求めるようになっている現在、こうした期待に応えられない企業は、収益に影響を及ぼすリスクがあります。

- さらに、デジタル化を強化するための政府資金の増加や、データの処理と保存に対する企業の需要の高まりも、市場の成長に寄与しています。スマートシティにおける新たなIoTアプリケーションの台頭により、膨大な量のデータが生成されます。データソースの近くでコスト効率の高いデータ分析と処理を行う必要性が高まっているため、クラウドコンピューティングが採用され、セグメントの成長を牽引しています。

- アジアにおけるマルチクラウド・プラットフォームの開発は、コンピュータ・エンジニアリングの高スキル労働力の増加に拍車をかけています。デジタルツールや技術に焦点を当てたビジネスや、デジタルヘルス、スマートシティ、ITベースのインフラといった分野におけるシンガポールやインドといった国々間の技術ベースのコラボレーションは、エッジコンピューティングがアジアの企業でどのように支持を集めているかを示す一例です。エッジコンピューティングプラットフォームを利用することで、アジアの企業は消費者の急増によるインフラのボトルネックを緩和することができます。特筆すべきは、シンガポールのマルチクラウド・プラットフォームが、企業組織にとってのメリットを示すベンチマークとなっていることです。

- 例えば、2022年9月、Bharti AirtelとIBMは、Airtelのエッジコンピューティングプラットフォームを展開するために提携しました。この取り組みにより、自動車や製造業などさまざまな業界の大企業が革新的なソリューションを加速できるようになった。インド最大の自動車メーカーであるマルチ・スズキは、エッジプラットフォームを利用して工場現場での品質検査の効率と精度を高める計画です。このプラットフォームを確立することで、Maruti Suzukiはエッジにおける品質管理の向上とデータ・セキュリティの確保を期待しています。

- Nifeは組織として、堅牢なデジタル体験を提供する未来のビジネスモデルを構築する企業を支援し、セキュリティのレイヤーを追加します。エッジコンピューティングプラットフォームに基づくモデルは、迅速な拡大が可能で、世界のスケーリング要素を備えているため、新たなオフショア市場に進出する際のコスト削減につながります。このような要素は、現地のエッジコンピューティング企業に大きな利益をもたらし、世界規模のマルチクラウドサービスで効果的に競争することを可能にしています。

- 需要の増加に対応して、企業は生産環境の高効率を維持するために自動化戦略を導入することが多いです。その結果、石油・ガスの3つの流れと比較して、川下部門では自動化の普及率が比較的高くなっています。

産業用エッジコンピューティング産業概要

産業用エッジコンピューティング市場の特徴は、その断片化と競争です。現在、市場を独占している主要企業には、Siemens、ZEDEDA、General Electric Company、Rockwell Automationなどがあります。General Electric(GE)のような企業は、航空宇宙や製造業を含むさまざまな産業でエッジコンピューティングソリューションを提供する専門知識で有名であり、市場で重要な地位を占めています。これらのベンダーは、買収、業界参入企業との提携、新製品やサービスの導入など、主要な競合戦略を採用しています。同市場における最近の注目すべき動きは以下の通りです。

2022年11月、Rockwell Automationは、エッジアプリケーション・エコシステムと組み合わせたオーケストレーションとインテリジェントエッジ管理プラットフォームの開発を発表しました。このイニシアチブは、オープンな業界標準とゼロトラストのセキュリティ原則に基づいており、産業界の顧客のデジタルトランスフォーメーションの旅を加速させることを目的としています。産業機器メーカーがデジタル変革をますます受け入れる中、同社はアナリティクス、人工知能(AI)、製造実行システム(MES)などの技術革新を通じて、デジタル変革の取り組みを増幅させようとしています。このアプローチにより、産業データのソースに近いリアルタイムのインテリジェンスにアクセスできるようになります。

2023年8月、ABBはエッジツー・クラウド・アクセラレーション・プラットフォームを専門とするPratexoと提携し、戦略的投資を行った。この提携により、ABBの顧客は、リアルタイム洞察を提供するエッジベースのネットワークとソリューションアーキテクチャを展開できるようになります。重要な点は、データのプライバシーとセキュリティを強化し、クラウドへのデータ転送量を削減し、インターネットから切断された状態でも運用を可能にすることです。この戦略的パートナーシップは、産業部門におけるエッジコンピューティングソリューションの推進における重要な一歩となります。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場洞察

- 市場概要

- 業界の魅力度-ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 業界バリューチェーン分析

- COVID-19の市場への影響評価

第5章 市場力学

- 市場促進要因

- 産業分野における自動化需要の高まり

- クラウドコンピューティングやストレージシステムからエッジコンピューティングへのシフトする組織

- 市場抑制要因

- 高齢化する労働力への新技術の導入によるスキルギャップの露呈

第6章 市場セグメンテーション

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 業界別

- 製造業

- 石油・ガス

- 鉱業

- 地域別

- 北米

- 欧州

- アジア太平洋

- 中南米

- 中東・アフリカ

第7章 競合情勢

- 企業プロファイル

- IBM Corporation

- Rockwell Automation

- Siemens

- General Electric Company

- Honeywell International

- Huawei Technologies

- Microsoft Corporation

- SAP SE

- Intel Corporation

第8章 投資分析

第9章 市場機会と今後の動向

The industrial edge computing market size is estimated at USD 43.84 billion in the current year and is expected to reach USD 82.50 billion in the next five years, registering a CAGR of 13.48% during the forecast period.

Key Highlights

- The need for edge computing is growing among businesses because they understand the tremendous potential of edge computing in transforming the manufacturing industry. Edge computing enables organizations to leverage the power of IT and OT convergence, real-time data processing, and advanced analytics to drive efficiencies, reduce costs, and improve business outcomes in manufacturing.

- The increasing trend of factory automation, usage of IoTs, and the application of connected devices across various end-user industries such as automobile and logistics are creating a demand for the market.

- The industrial edge allows organizations to conserve network bandwidth by reducing the data sent to the cloud. Organizations can also minimize cloud computing and storage costs by processing data locally. When computing and storage are decentralized, there's less risk that data will be compromised or a cyberattack will take down the entire network.The industrial edge also combines IT with operational technology (OT), allowing complex data analysis and significant operation improvements. Real-time, event-driven interactions between OT and business systems help maximize industrial automation's value.

- Industrial edge computing also provides cost-reduction benefits. Transferring large data sets of temporary or unimportant data to a centralized cloud is cost-prohibitive, so keeping such data at the edge and discarding it after use lowers the cost. Edge computing also makes tracking individual devices or equipment implementation on a shop floor easy. This data will assist the manufacturer in optimizing equipment performance while decreasing costs and hazardous circumstances.

- Few organizations can afford to establish redundant high-end servers, storage, and networking equipment in remote locations. Instead, they may install required applications on commodity servers that don't have redundant components (such as power supplies and hard drives). Worse still, edge locations may not contain a server room or other environmentally controlled space for IT equipment. The lack of adequate power, redundancy, cooling, or ventilation can be a challenge for the industry.

- The automotive industry is set to recover from the loss of revenue from the COVID-19 years. Manufacturing companies are opting for new technologies available in the market, and the rising competition in these companies has fueled the demand for industrial edge computing in post-COVID times. Edge computing solution providers also produce new ideas and signature solutions in collaboration with manufacturers. These factors result in rapid and tangible cash flow benefits for industrial edge computing solution providers and manufacturers.

Industrial Edge Computing Market Trends

Oil and Gas sector is expected to grow at a higher pace

- The current uncertainty around the global market for oil and natural gas has boosted the highly competitive nature of the oil and gas industry. This has pressured companies to reduce their operating costs and capital expenditures. Also, the industry is transforming digitally due to the rise of technologies such as edge computing and the Internet of Things (IoT).

- The industry needs to catch up to other sectors, such as manufacturing when it comes to digitalization and automation, so the potential for IoT to be transformative remains to be explored. Companies must leverage this change to increase their productivity and cut costs, enabling them to stay competitive in today's market.

- As oil and gas prices remain volatile, companies are looking to companies like ZEDEDA, the leader in edge infrastructure orchestration, to leverage the power of data and increased mechanization to optimize processes and gain a competitive edge. Pulling convenient actionable insights from edge conditions like oil rigs, wells, and refineries can save millions by reducing equipment failure and safety issues and maintaining regulatory compliance. These conditions, however, can be very remote and may have limited on-site staff, so managing these challenges requires tools designed to simplify handling and securing edge infrastructure.

- Edge computing introduces cost savings by lowering the network bandwidth and reducing data center costs. Minimizing unplanned downtime through edge computing can also lead to significant payoffs. An MIT Sloan study found that a single day of downtime for a liquefied natural gas (LNG) facility can cost USD 25 million, with a typical midsize LNG facility going down about five times a year. Edge computing prevents costly shutdowns by reducing the processing burden on IT infrastructure.

- Offshore oil and gas structures produce an extraordinary amount of data daily. According to a Cisco report, an oil rig can create two terabytes of data daily. Still, due to the remote area of the offshore oil and gas industry, this data is only examined and leveraged for decision-making with support from edge computing resolutions.

- A recent blog from Schneider Electric underscores the significance of latency reduction as a compelling factor driving offshore organizations to adopt edge platforms. Zero-touch edge computing facilitates real-time data organization, enhancing communication, storage, and analysis capabilities. This, in turn, contributes to more informed and timely business-critical decision-making.

Asia- Pacific is anticipated to hold the significant share

- Asia's top emerging markets encompass India, China, the Philippines, Indonesia, and Vietnam. Additionally, countries like Malaysia, Singapore, and Thailand are attracting significant attention. These economies are undergoing substantial growth in their consumer classes, rapid technological adoption, and digital transformation. For instance, the Philippines is experiencing a 30% annual growth in its Internet economy through 2025. India is projected to have 1 billion smartphone users by 2026, and Google predicts that Vietnam will be one of the fastest-growing Internet economies in the next decade.

- However, as more individuals across Asia's emerging markets simultaneously connect and access digital services, there is a growing strain on local networks. Public internet congestion has become a top concern for companies in emerging Asia, resulting in issues such as latency and jitter, which can adversely affect user experiences. In an era where consumers increasingly expect reliable and fast digital services anytime, anywhere, businesses failing to meet these expectations risk impacting their bottom line.

- Furthermore, increased government funding to enhance digitization and the growing demand for businesses to process and store data contribute to market growth. The rise of emerging IoT applications in smart cities generates vast amounts of data. The increasing need for cost-effective data analysis and processing near the data source has led to the adoption of cloud computing, driving segment growth.

- The development of multi-cloud platforms in Asia has spurred the growth of a high-skilled workforce in computer engineering. Businesses focused on digital tools and techniques, as well as technology-based collaboration between countries like Singapore and India in areas such as digital health, smart cities, and IT-based infrastructure, are examples of how edge computing is gaining traction in Asian enterprises. By using edge computing platforms, Asian organizations can alleviate infrastructure bottlenecks caused by the surge in consumers. Notably, Singapore's multi-cloud platform serves as a benchmark for its benefits to business organizations.

- For instance, in September 2022, Bharti Airtel and IBM partnered to deploy Airtel's edge computing platform. This initiative enables large enterprises across various industries, including automotive and manufacturing, to accelerate innovative solutions. Maruti Suzuki, India's largest carmaker, plans to use the edge platform to enhance efficiency and accuracy in quality inspections on the factory floor. By establishing this platform, Maruti Suzuki expects to improve quality control and ensure data security at the edge.

- Nife, as an organization, assists enterprises in building future business models that offer robust digital experiences with an added layer of security. Models based on edge computing platforms are rapidly scalable and possess a global scaling factor, which can result in cost savings when expanding into new offshore markets. These factors are significantly benefiting local edge computing enterprises, allowing them to compete effectively in multi-cloud services on a global scale.

- In response to increasing demand, companies often implement automation strategies to maintain high efficiency in their production environments. Consequently, compared to all three oil and gas streams, automation penetration is relatively high in the downstream sector.

Industrial Edge Computing Industry Overview

Its fragmentation and competitive nature characterize the industrial edge computing market. Currently, key players dominating the market include Siemens, ZEDEDA, General Electric Company, and Rockwell Automation, among others. Companies like General Electric (GE), renowned for their expertise in delivering edge computing solutions across various industries, including aerospace and manufacturing, hold substantial market positions. These vendors employ key competitive strategies, such as acquisitions, partnerships with industry players, and the introduction of new products and services. Notable recent developments in the market include:

In November 2022, Rockwell Automation announced the development of an orchestration and intelligent edge management platform coupled with an edge application ecosystem. This initiative is based on open industry standards and zero trust security principles, aimed at accelerating the digital transformation journey for industrial customers. As industrial manufacturers increasingly embrace digital change, the company seeks to amplify digital transformation efforts through innovations in analytics, artificial intelligence (AI), Manufacturing Execution Systems (MES), and other technologies. This approach allows them to access real-time intelligence closer to the source of industrial data.

In August 2023, ABB made a strategic investment by partnering with Pratexo, a company specializing in edge-to-cloud acceleration platforms. This collaboration empowers ABB's customers to deploy edge-based networks and solution architectures that provide real-time insights. Importantly, it offers enhanced data privacy and security, reduces the volume of data transferred to the cloud, and enables operations even when disconnected from the internet. This strategic partnership represents a significant step in advancing edge computing solutions within the industrial sector.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET INSIGHTS

- 4.1 Market Overview

- 4.2 Industry Attractiveness - Porter's Five Forces Analysis

- 4.2.1 Bargaining Power of Buyers

- 4.2.2 Bargaining Power of Suppliers

- 4.2.3 Threat of New Entrants

- 4.2.4 Threat of Substitutes

- 4.2.5 Intensity of Competitive Rivalry

- 4.3 Industry Value Chain Analysis

- 4.4 Assessment of the Impact of COVID-19 on the Market

5 MARKET DYNAMICS

- 5.1 Market Drivers

- 5.1.1 Growing Demand For Automation in the Industrial Sector

- 5.1.2 Organizations shifting from cloud computing and storage systems to edge computing

- 5.2 Market Restraints

- 5.2.1 Introduction of a new technology to an ageing workforce exposes the skills gap

6 MARKET SEGMENTATION

- 6.1 By Component

- 6.1.1 Hardware

- 6.1.2 Software

- 6.1.3 Services

- 6.2 By End-user Vertical

- 6.2.1 Manufacturing

- 6.2.2 Oil and Gas

- 6.2.3 Mining

- 6.3 By Geography

- 6.3.1 North America

- 6.3.2 Europe

- 6.3.3 Asia-Pacific

- 6.3.4 Latin Amerca

- 6.3.5 Middle East & Africa

7 COMPETITIVE LANDSCAPE

- 7.1 Company Profiles

- 7.1.1 IBM Corporation

- 7.1.2 Rockwell Automation

- 7.1.3 Siemens

- 7.1.4 General Electric Company

- 7.1.5 Honeywell International

- 7.1.6 Huawei Technologies

- 7.1.7 Microsoft Corporation

- 7.1.8 SAP SE

- 7.1.9 Intel Corporation