|

市場調査レポート

商品コード

1408341

価値ベースのヘルスケアサービス-市場シェア分析、業界動向・統計、成長予測2024年~2029年Value-based Healthcare Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts 2024 - 2029 |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 価値ベースのヘルスケアサービス-市場シェア分析、業界動向・統計、成長予測2024年~2029年 |

|

出版日: 2024年01月04日

発行: Mordor Intelligence

ページ情報: 英文 110 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

概要

価値ベースのヘルスケアサービス市場は予測期間中にCAGR 7.2%の成長が見込まれます。

主要ハイライト

- COVID-19は医療組織に大きな課題を突きつけた。検査・追跡戦略を迅速に立ち上げ、医療的・社会的ニーズが継続する患者のケアの継続性を維持する必要があったため、パンデミック時には価値ベースのヘルスケアサービスへの需要が高まった。また、多くの価値ベースのプロバイダー(VBP)は、請求データと臨床データを利用して、高リスク者を特定し支援するためのアルゴリズムやその他のツールを作成しました。これにより、パンデミック時に脆弱な患者に質の高いケアを提供するためのアカウンタブル・ケア組織の適応が急速に進みました。

- 例えば、医療誌に掲載された記事によると、2022年6月、VBPを実現するAledade社は、27州にわたり39のメディケア・シェアードセービング・プログラム(MSSP)アカウンタブル・ケア組織を運営し、パンデミック期間の春には、合計467のクリニックと44万人の患者がそのようなプログラムに帰属しました。このように、価値に基づくサービスの高い利用率が、パンデミック期間中の市場成長を増大させました。さらに、医療提供サービスや統合ケアモデルに対する需要の高まりにより、調査対象市場は予測期間中に成長すると予想されます。

- 慢性疾患の罹患率の上昇、政府のイニシアチブの増加、より統合されたケア提供モデルに対する需要の高まりなどの要因が、予測期間中の市場成長を後押しすると予想されます。

- 人口の間で慢性疾患の負担が増加していることから、不必要な医療支出を削減する価値ベースのヘルスケアサービスの必要性が高まり、市場成長を後押ししています。例えば、国際糖尿病連合が発表した2022年の統計によると、2021年には世界で約5億3,600万人が糖尿病を患っており、この数は2030年には6億4,300万人、2045年には7億8,400万人に達すると予測されています。

- さらに、European Respiratory Journal誌に掲載された論文によると、2021年11月のパンデミック時には、約3,650万人の欧州人が慢性閉塞性肺疾患(COPD)に罹患しており、2050年には4,950万人に達すると予測されており、これは患者数が相対的に35.2%増加したことを意味します。このことは、慢性疾患患者の不確実性を軽減し、医療提供者とのやり取りを改善することで、患者に医療的・経済的利益をもたらす、価値ベースのケアモデルに対する需要を増大させる。このような要因により、予測期間中の市場成長は拡大すると予想されます。

- さらに、医療提供者と患者の間で価値ベースのヘルスケアサービスの推進が重視されるようになった結果、政府や団体によって斬新なアプローチやプログラムが導入されるようになっています。例えば、2023年1月、国家保健局(NHA)は、アユシュマン・バラット・プラダン・マントリ・ジャン・アロギャ・ヨジャナ(AB PM-JAY)スキームの下、病院の業績を測定し、評定する新しいシステムを導入し、病院の業績測定の焦点をヘルスケアサービスの量から価値に移しました。

- さらに、ルーラル・ヘルス・価値が発表したデータによると、2023年2月、保健福祉省(HHS)は、特にメディケア・メディケイド・サービスセンター(CMS)とそのメディケア・メディケイド・イノベーションセンター(CMMI)を通じて、農村部のリーダーやコミュニティが農村部の参加に適したHHSの価値ベースのイニシアチブを特定するのを支援するために、いくつかの価値ベースのイニシアチブを開発しました。このような取り組みにより、患者の疾病を効果的に管理するための統合ケアモデルの利用が拡大し、市場の成長が促進されると予想されます。

- したがって、慢性疾患の高負担、政府のイニシアティブの高まり、価値ベースのケア提供モデルに対する需要の高まりなど、前述の要因により、調査対象市場は予測期間中に成長すると予想されます。しかし、2つの償還・支払いメカニズムのバランスを取る上での課題が、予測期間中の価値ベースのヘルスケアサービス市場の成長を妨げると思われます。

価値ベースのヘルスケアサービス市場の動向

シェアードセービングセグメントは予測期間中に高いCAGRで推移する見込み

- シェアードセービングは、医師、病院、その他の医療提供者のグループが、メディケア受益者に協調的で質の高いケアを提供するために、アカウンタブル・ケア組織(ACO)を形成することを奨励する価値ベースのモデルです。このモデルは、成果報酬型などの他のモデルと比較して、高水準の経済的報酬を提供します。この連携ケアは、医療提供者の分断を最小限に抑えることで、患者が適切なタイミングで適切な治療を受けることを保証します。医療費負担適正化法(Affordable Care Act)は、メディケアにおける最大のアカウンタブル・ケア構想であり、恒久的なプログラムである共有貯蓄プログラムを設立しました。

- シェアードセービング分野は、新しいモデルやプログラムを立ち上げるための政府のイニシアティブの高まりや、シェアードセービング・モデルが提供する、不必要なサービスの重複を最小限に抑え、医療ミスをなくすなどのいくつかの利点などの要因により、予測期間中に大きな成長を遂げると予想されています。

- 医療プロバイダーをアカウンタブル・ケア・オーガニゼーション(説明責任ある医療機関)として迎え入れるイニシアティブの高まりは、メディケア患者に質の高い治療を提供する一方で、メディケア・プログラムの持続可能性を向上させるのに役立っています。例えば、2023年1月、CMSは3つの革新的なアカウンタブル・ケア構想を開始しました。メディケア・シェアードセイビングス・プログラム、コミュニティ・ヘルス(ACO REACH)モデル、腎臓ケアチョイス(KCC)モデルとアカウンタブル・ケア・オーガニゼーション・リアライジング・エクイティ、アクセスモデルです。これらの構想により、2023年には1,320万人を超えるメディケア患者に、より質の高いケアが提供されることが期待されています。したがって、こうした取り組みが予測期間中の同分野の成長を促進すると予想されます。

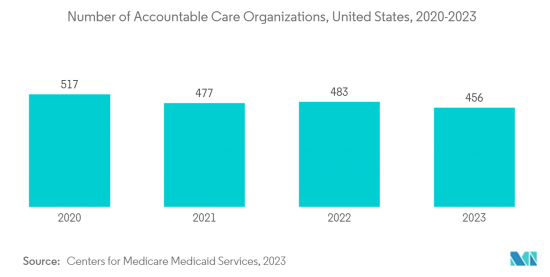

- さらに、「Shared Savings Program Fast Facts」に掲載されたデータによると、2023年1月のシェアードセービングプログラムは、2021年の477のACOと1,070万人の受益者に対し、2022年には483のACOと1,100万人の受益者が割り当てられています。2021年には約20億のシェアードセービングがCMSによって記録されました。このように、シェアードセービングプログラムにおけるACOの増加は、セグメントの成長を促進すると予想されます。

- したがって、前述の要因により、シェアードセービング分野は予測期間中に成長すると予想されます。

予測期間中、北米が大きな市場シェアを占める見込み

- 北米は、慢性疾患の有病率の上昇、高齢者人口の増加、確立された医療インフラの存在、高額な医療支出などの要因から、予測期間中に市場で大きなシェアを占めると予想されます。また、メディケアの償還政策が充実していることも、同地域の市場成長を後押しすると予想されます。

- また、ヘルスケアサービスの質と効率を高めるため、さまざまなフィー・フォー・サービス・モデルの導入と価値ベースの医療モデルへの転換を促進する政府の取り組みも、市場の成長を後押しすると予想されます。例えば、CMSは、メディケア・シェアードセイビングス・プログラム、次世代ACOモデル、パイオニア・アカウンタブル・ケア・オーガニゼーション(ACO)モデルなど、様々な価値ベースのケア・モデルを導入し、医療提供者が患者に提供するサービスに対する報酬のあり方を変えています。また、2021年9月、保健福祉省(HHS)のCMSは、在宅医療価値ベース購買(HHVBP)モデルを50州、準州、コロンビア特別区のすべてのメディケア認定HHAに拡大することを明記した規則を発表しました。この拡大モデルは、患者の治療経験を向上させ、救急外来を受診する前に健康上の懸念に対処するために、全米で在宅医療の質と効率を高めることを目的としています。したがって、このような政府の取り組みは、価値ベースのケアモデルの採用を増加させ、それによって市場の成長を促進すると予想されます。

- さらに、同地域における医療支出の増加は、在宅医療における価値ベースのサービスの採用を増加させ、市場成長に寄与すると予想されます。例えば、メディケア・メディケイド・サービスセンター(CMS)の2022年8月の更新によると、2021年の国民医療費(NHE)は2.7%増の4兆3,000億米ドル、1人当たり1万2,914米ドルとなり、国内総生産(GDP)の18.3%を占めました。さらに、上記の情報源によると、2021年のメディケア支出は8.4%増の9,008億米ドル、メディケイド支出は9.2%増の7,340億米ドルです。

- さらに、この地域でさまざまな価値ベースのサービスを開始しようとする企業の関心の高まりも、市場の成長に寄与しています。例えば、キュレーション・ヘルスは2021年6月、価値ベースのケア戦略計画プログラムやプロバイダー・インセンティブ・マネジメント・プログラムなどの価値ベースのサービスを拡充しました。これらの新サービスは、プロバイダーとヘルスプランが価値ベース契約においてより効果的に協業できるようにするものです。

- したがって、前述の要因により、調査対象市場は予測期間中に成長すると予想されます。

価値ベースのヘルスケアサービス産業概要

価値ベースのヘルスケアサービス市場は、大小の参入企業が存在し、適度に断片化されています。市場の主要企業としては、Baker Tilly US, LLP、Change Healthcare、Athena Healthcare、Curation Health、UnitedHealth Group、McKesson Corporationなどが挙げられます。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 市場概要

- 市場促進要因

- 慢性疾患の罹患率の上昇と政府イニシアチブの増加

- より統合されたケア提供モデルに対する需要の高まり

- 市場抑制要因

- 2種類の診療報酬と支払メカニズムのバランスを取る上での課題

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場セグメンテーション(市場規模-米ドル)

- モデル別

- バンドルペイメント

- ペイフォーパフォーマンス

- 患者中心のメディカルホーム(PCMH)

- シェアードセービング

- その他のモデル

- プロバイダー別

- 在宅医療

- 病院療法

- その他のプロバイダー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

第6章 競合情勢

- 企業プロファイル

- Baker Tilly US, LLP

- Boston Consulting Group

- Change Healthcare

- Athena Healthcare

- UnitedHealth Group.

- NXGN Management, LLC.

- McKesson Corporation

- ForeSee Medical, Inc.

- Signify Health, Inc.(Sentara Healthcare)

- Curation Health

第7章 市場機会と今後の動向

目次

Product Code: 50000970

The value-based healthcare services market is expected to witness a CAGR of 7.2% over the forecast period.

Key Highlights

- COVID-19 posed significant challenges for healthcare organizations. The need to quickly ramp up testing and tracing strategies and maintain continuity of care for patients with ongoing medical and social needs increased the demand for value-based healthcare services during the pandemic. Many value-based providers (VBP) also used claims and clinical data to create algorithms and other tools to identify and support high-risk individuals. This increased the rapid adaptation of accountable care organizations to provide quality care to vulnerable patients during the pandemic.

- For instance, as per an article published in Healthcare, in June 2022, Aledade, a VBP enabler, operated 39 Medicare Shared Savings Program (MSSP) accountable care organizations across 27 states, with a total of 467 practices and 440,000 patients attributed to such programs during the spring of the pandemic period. Thus, the high utilization of value-based services has increased the market growth during the pandemic. Moreover, with the growing demand for healthcare delivery services and integrated care models, the studied market is expected to grow over the forecast period.

- Factors such as the rising incidence of chronic diseases, increasing government initiatives, and the growing demand for more integrated care delivery models are expected to boost market growth over the forecast period.

- The increasing burden of chronic diseases among the population raises the need for value-based healthcare services to cut down unnecessary healthcare spending, propelling market growth. For instance, according to 2022 statistics published by the International Diabetes Federation, about 536 million people were living with diabetes globally in 2021, and this number is projected to reach 643 million and 784 million by 2030 and 2045, respectively.

- Additionally, according to an article published in the European Respiratory Journal, in November 2021, about 36.5 million Europeans were suffering from chronic obstructive pulmonary disease (COPD) during the pandemic, and projected to reach 49.5 million by 2050, which represents a 35.2% relative increase in number of patients. This increases the demand for value-based care models, which helps in reducing uncertainty for chronic disease patients and improving their interactions with providers, hence providing medical and financial benefits to patients. Such factors are anticipated to augment the market growth over the forecast period.

- Furthermore, novel approaches and programs are being introduced by the government and organizations as a result of the rising emphasis on promoting value-based healthcare services among providers and patients. For instance, in January 2023, the National Health Authority (NHA) introduced a new system to measure and grade hospital performance under the Ayushman Bharat Pradhan Mantri Jan Arogya Yojana (AB PM-JAY) scheme to move the focus of measuring the hospital's performance from volume to value of healthcare services.

- Moreover, according to the data published by the Rural Health Value, in February 2023, the Department of Health and Human Services (HHS) developed several value-based initiatives, particularly through the Centres for Medicare and Medicaid Services (CMS) and its Centre for Medicare and Medicaid Innovation (CMMI) to assist rural leaders and communities in identifying HHS value-based initiatives suitable for rural participation. Such initiatives are anticipated to expand the use of integrated care models for effectively managing patient disease, thereby boosting market growth.

- Therefore, owing to the aforementioned factors, such as the high burden of chronic diseases, rising government initiatives, and the growing demand for value-based care delivery models, the studied market is anticipated to grow over the forecast period. However, challenges in balancing two reimbursement and payment mechanisms are likely to hinder the growth of the value-based healthcare services market over the forecast period.

Value-based Healthcare Services Market Trends

Shared Savings Segment Expects to Register a High CAGR Over the Forecast Period

- The shared saving is a value-based model that encourages a group of doctors, hospitals, and other healthcare providers to form an accountable care organization (ACO) to provide coordinated and high-quality care to their Medicare beneficiaries. This model offers a high level of financial reward as compared to other models, such as pay-for-performance models. This coordinated care guarantees that patients receive the appropriate treatment at the right moment by minimizing provider fragmentation. The Affordable Care Act established the shared savings program, which is the largest accountable care initiative and a permanent program in Medicare.

- The shared savings segment is anticipated to witness significant growth over the forecast period owing to factors such as rising government initiatives to launch new models and programs as well as the several advantages offered by the shared saving models, including minimizing needless duplication of services and eliminating medical mistakes.

- The growing initiatives to bring healthcare providers as accountable care organizations help to improve the sustainability of the Medicare program while providing Medicare patients with high-quality treatment. For instance, in January 2023, CMS launched three innovative accountable care initiatives: the Medicare Shared Savings Programme, Community Health (ACO REACH) Model, and the Kidney Care Choices (KCC) Model and Accountable Care Organisation Realising Equity, Access Model. These initiatives are expected to deliver higher-quality care to more than 13.2 million people with Medicare in 2023. Thus, such initiatives are anticipated to fuel the segment growth over the forecast period.

- Furthermore, as per the data published in the Shared Savings Program Fast Facts, in January 2023, the shared savings program has 483 ACOs and 11 million assigned beneficiaries in 2022, as compared to 477 ACOs and 10.7 million assigned beneficiaries in 2021. About 2 billion earned shared savings were recorded by CMS in the year 2021. Thus, the increasing number of ACOs in shared savings programs is anticipated to fuel segment growth.

- Therefore, owing to the aforementioned factors, the shared savings segment is expected to grow over the forecast period.

North America is Expected to Have the Significant Market Share Over the Forecast Period

- North America is anticipated to hold a significant share of the market over the forecast period owing to factors such as the rising prevalence of chronic diseases, increasing geriatric population, and presence of well-established healthcare infrastructure, along with high healthcare spending. In addition, the presence of favorable Medicare reimbursement policies is also expected to boost the market growth in the region.

- The increasing focus of the government to promote the adoption and transformation of various fee-for-service models into value-based healthcare models to enhance the quality and efficiency of healthcare services is also anticipated to fuel market growth. For instance, CMS has introduced a variety of value-based care models, such as the Medicare Shared Savings Programme, Next Generation ACO model, and Pioneer Accountable Care Organisation (ACO) model, to change how healthcare providers are compensated for the services they provide to patients. Also, in September 2021, CMS, the Department of Health and Human Services (HHS), released a rule stating the expansion of the Home Health Value-Based Purchasing (HHVBP) model to all Medicare-certified HHAs in the 50 states, territories, and the District of Columbia. The expanded model aims to increase the quality and efficiency of home health care throughout the nation to improve patients' experience with their treatment and to address health concerns before the requirement of an emergency department visit. Thus, such government initiatives are expected to increase the adoption of value-based care models, thereby propelling market growth.

- Furthermore, the rise in healthcare expenditure in the region is expected to increase the adoption of value-based services for home healthcare, hence contributing to market growth. For instance, as per the Centers for Medicare and Medicaid Services (CMS) August 2022 update, the national health expenditure (NHE) grew 2.7% to USD 4.3 trillion in 2021, or USD 12,914 per person, which accounted for 18.3% of Gross Domestic Product (GDP) of the country. Additionally, as per the source mentioned above, medicare spending grew 8.4% to USD 900.8 billion in 2021, and Medicaid spending grew 9.2% to USD 734.0 billion in 2021.

- Moreover, the rising focus of the companies to launch various value-based services in the region is also contributing to market growth. For instance, in June 2021, Curation Health expanded its value-based services, including the Value-Based Care Strategic Planning program and Provider Incentive Management program. These new services empower providers and health plans to collaborate in value-based agreements more effectively.

- Therefore, owing to the aforementioned factors, the studied market is expected to grow over the forecast period.

Value-based Healthcare Services Industry Overview

The market for value-based healthcare services is moderately fragmented, with the presence of several small and large players. Some of the key players in the market are Baker Tilly US, LLP, Change Healthcare, Athena Healthcare, Curation Health, UnitedHealth Group, and McKesson Corporation, among others.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET DYNAMICS

- 4.1 Market Overview

- 4.2 Market Drivers

- 4.2.1 Rising Incidence of Chronic Diseases and Increasing Government Initiatives

- 4.2.2 Growing Demand For More Integrated Care Delivery Models

- 4.3 Market Restraints

- 4.3.1 Challenges in Balancing Two Reimbursement Types and Payment Mechanisms

- 4.4 Porter's Five Forces Analysis

- 4.4.1 Threat of New Entrants

- 4.4.2 Bargaining Power of Buyers/Consumers

- 4.4.3 Bargaining Power of Suppliers

- 4.4.4 Threat of Substitute Products

- 4.4.5 Intensity of Competitive Rivalry

5 MARKET SEGMENTATION (Market Size by Value - USD)

- 5.1 By Models

- 5.1.1 Bundled Payments

- 5.1.2 Pay for Performance

- 5.1.3 Patient-Centered Medical Home (PCMH)

- 5.1.4 Shared Savings

- 5.1.5 Other Models

- 5.2 By Providers

- 5.2.1 Home Health Care

- 5.2.2 Hospital Therapy

- 5.2.3 Other Providers

- 5.3 Geography

- 5.3.1 North America

- 5.3.1.1 United States

- 5.3.1.2 Canada

- 5.3.1.3 Mexico

- 5.3.2 Europe

- 5.3.2.1 Germany

- 5.3.2.2 United Kingdom

- 5.3.2.3 France

- 5.3.2.4 Italy

- 5.3.2.5 Spain

- 5.3.2.6 Rest of Europe

- 5.3.3 Asia-Pacific

- 5.3.3.1 China

- 5.3.3.2 Japan

- 5.3.3.3 India

- 5.3.3.4 Australia

- 5.3.3.5 South Korea

- 5.3.3.6 Rest of Asia-Pacific

- 5.3.4 Middle East and Africa

- 5.3.4.1 GCC

- 5.3.4.2 South Africa

- 5.3.4.3 Rest of Middle East and Africa

- 5.3.5 South America

- 5.3.5.1 Brazil

- 5.3.5.2 Argentina

- 5.3.5.3 Rest of South America

- 5.3.1 North America

6 COMPETITIVE LANDSCAPE

- 6.1 Company Profiles

- 6.1.1 Baker Tilly US, LLP

- 6.1.2 Boston Consulting Group

- 6.1.3 Change Healthcare

- 6.1.4 Athena Healthcare

- 6.1.5 UnitedHealth Group.

- 6.1.6 NXGN Management, LLC.

- 6.1.7 McKesson Corporation

- 6.1.8 ForeSee Medical, Inc.

- 6.1.9 Signify Health, Inc. (Sentara Healthcare)

- 6.1.10 Curation Health