|

市場調査レポート

商品コード

1406187

債権回収ソフトウェア:市場シェア分析、産業動向・統計、2024~2029年成長予測Debt Collection Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts 2024 - 2029 |

||||||

● お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。 詳細はお問い合わせください。

| 債権回収ソフトウェア:市場シェア分析、産業動向・統計、2024~2029年成長予測 |

|

出版日: 2024年01月04日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

- 全表示

- 概要

- 目次

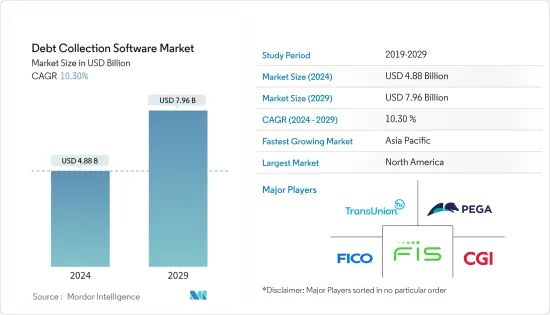

債権回収ソフトウェア市場規模は今年度44億3,000万米ドルと推定・予測され、予測期間中にCAGR 10.17%を記録することで、予測期間終了時には71億9,000万米ドルに達する見込みです。

主なハイライト

- Payment Card Industry Data Security Standard(PCI DSS)、Health Information Technology for Economic and Clinical Health(HITECH)、Health Insurance Portability and Accountability Act(医療保険の相互運用性と説明責任に関する法律)などの規制コンプライアンス要件の増加は、複数の業界における債権回収ソフトウェアの採用を促進する主な要因です。巨大企業が地理的に事業を拡大するにつれ、いくつかの規制機関の監視下に置かれるようになります。

- 売掛金とは、最終顧客によって購入されたが、まだ支払われていない商品やサービスに対して企業が保有する法的強制力のある債権です。自動化の推進は、労働集約的な管理業務をテクノロジーに委ねることで、日常業務を迅速化する必要性によって後押しされてきました。売掛金業務の自動化により、請求書発行業務のデジタル化が促進されるため、債権回収ソフトウェア市場の拡大が見込まれています。さらに、債権回収・回収プロセスを自動化することで、原因を体系的に特定し、案件処理に要する時間を短縮することで、債権回収効率が向上します。

- さらに、債権回収を行う組織は、業務を改善し収入を増加させながらコストを削減する必要に迫られているため、自動債権回収ソリューション市場は飛躍的に成長すると予測されます。この要素は、債権回収ソフトウェアの世界市場の成長に大きく貢献すると予想されます。さらに、債権回収プロセスを自動化することで、スプレッドシートが不要になり、リソースを解放して収益を生み出す活動に集中できるようになります。ここでも、インテリジェントな自動化技術を使用することで、一貫したコミュニケーションの維持、迅速な請求書の交付、リードのフォローアップ、主要業績評価指標(KPI)の計算と分析、重要なデータの一元管理が容易になります。

- 予測分析は、顧客の属性に基づいて顧客を分類し、顧客セグメントごとにカスタマイズされた債務管理とアドバイス・プログラムを開発するのに役立つ重要なイネーブラーとして登場しました。データマイニング、機械学習、人工知能、統計モデリングなどの債権回収へのアプローチを統合しています。さらに、ビッグデータ分析によって、債務者に関する重要な情報の収集が容易になります。人口統計データや、債務者が電話に応答する時間などの行動面は、債権回収電話の成功に大きく影響する可能性があります。

- 新機能を導入するためのソフトウェアの強化や、プログラムを最新の状態に維持する義務は、メンテナンス費用の増加の一因となります。さらに、債権回収ソフトは大量のデータを入力する必要があるため、導入に失敗すると数年かかることもあります。ソフトウェアの導入と組織のITインフラに関連する問題は、時間とコストがかかるだけでなく、この製品から期待される投資収益率を遅らせることになります。

- パンデミックによる経済的ストレスは、何百万人もの人々に莫大な負債を負わせた。その結果、各国政府は負債を抱えた家計や企業を保護するため、既存の法律を改正・強化しました。米国では、公正債権回収慣行法(FDCPA)が暫定最終規則(IFR)を制定し、支払不能による立ち退きから暫定的に保護される資格がないとの誤解から顧客を保護するため、F規則を更新しました。これにより、市場が成長する機会が生まれた可能性があります。

債権回収ソフトウェア市場動向

債権回収プロセスの自動化が成長を促進

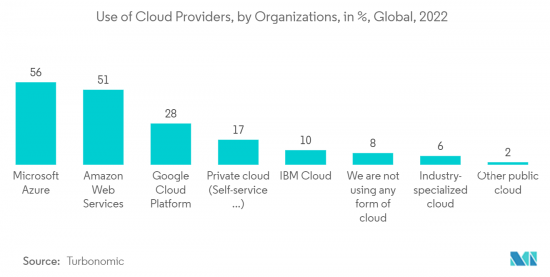

- Flexera 2022 State of the Cloud Reportによると、ワークロードのクラウドへの移行は業界全体に広がっています。これは特に金融サービスにおいて顕著で、2022年のクラウドイニシアチブのトップとなっています。金融サービス企業の調査回答者154人のうち62%が、今後1年間でこの施策を進展させるつもりだと回答しています。このワークロードの動きは、適切な保護を提供するクラウド・プロバイダーのセキュリティ能力とポリシーに対する信頼が高まっていることを示しています。

- さらに、金融サービス企業の3分の1(33%)は、企業の財務データについて、オンプレミスとクラウド/SaaS(software-as-a-service)の混在利用を想定しています。また、個人を特定できる情報(PII)や保護されるべき医療情報(PHI)などの消費者データについては、オンプレミスとクラウド/SaaSの混在利用を想定している企業がさらに多い(35%)ことがわかっています。金融サービスまたは組織のデータの44%はクラウド上にあり、この数字は来年には52%に増加すると予想されています。

- 同様に、金融サービス企業の78%はAmazon Web Services(AWS)でワークロードを実行し、76%はAzureでワークロードを実行しており、これら2つのパブリッククラウドは事実上同水準にあります。Google Cloud Platformは第3位で、金融サービス企業の43%がこのプラットフォーム上でワークロードを実行しています。インスタンスの運用先については、金融サービス企業の46%がAWSで100以上のインスタンスを利用しており、金融サービス企業の51%がAzureで100以上のインスタンスを利用しています。金融サービス企業の22%がAWSに年間600万米ドル以上を費やしているのに対し、18%がAzureに年間600万米ドル以上を費やしています。

- パブリック・クラウドでは、サード・パーティのデータ・センターで規模の経済を実現するためにリソースを共有するさまざまな機能とともに、ユーザーがデータを保存して処理することができます。パブリック・クラウドのプラットフォームを利用することは、ユーザーがデータの保存や管理を気にすることなく、同じサービスを利用できることを意味します。これらのサービスは、オンプレミスのソフトウェアの購入、管理、保守にかかる潜在的に高価なコストを削減する上で、組織にとって有用です。これらのクラウド・サービスは通常、人の手を介さずに自動化されたオンライン・チャネルを通じて提供されます。これらのサービスは固定費がかからず、拡張性もあるため、地方自治体に向いています。パブリック・クラウドは、コストや従量課金モデルなどの利点から、政府機関にとってより身近な存在です。

- 公共機関は、キーボード入力や手作業、チケットの発券など、業務の大半を従来のIT環境で行っています。パブリック・クラウドでは、新しいサーバーや新しいネットワーク・コンポーネントのデプロイに関わらず、ソフトウェアがサービスを構成・デプロイし、すべてのライフサイクル・フェーズを管理することができます。Software-Defined環境に移行することで、組織はより迅速かつ俊敏に、より予測可能で、再現性があり、監査可能で、テスト可能な方法で物事を行うことができます。

北米が大きなシェアを占める見込み

- 北米地域は、債権回収ソフトウェア市場の成長にとって大きな機会となります。同地域は債権回収の面でいくつかの課題に直面しています。仮に米国の学生ローンが免除またはリストラされたとしても、米国内だけでも数兆ドルの返済が残っています。しかし、債権回収業界は過去10年間のフィンテック革命をほとんど見ていません。

- ノースウェスタン・ミューチュアルによると、2022年、米国の消費者の18%が、一次的な借金源は住宅ローンだと答え、20%がクレジットカードによる借金だと答えました。さらに、国際通貨基金(IMF)によると、2022年第1四半期、米国の家計負債はGDPの75%近くに達します。このような負債の増加は、金融サービス会社や銀行が負債ソフトウェア市場を採用することを後押しすると思われます。このことは、市場プレーヤーが市場シェアを獲得するために新たなソリューションを開発する機会を生み出す可能性があります。

- 2022年5月、REPAY企業であり、借り手向け回収・コミュニケーションツールの全国的なプレーヤーであるPayixは、貸金業者やローン・サービシング会社向けの大手ソフトウェア・プロバイダであるNortridge Softwareとの独占的パートナーシップの拡大を発表し、Nortridgeの顧客にオンライン現金支払い受付(eCash)を提供することを明らかにしました。

- 同地域におけるセルフサービス型支払いモデルに対する需要の高まりは、市場成長を促進する重要な要因です。また、統合型債権回収ソフトウェアの普及が進んでいることや、さまざまな債務カテゴリーを管理することで債権回収率を向上させ、不良債権を削減する必要性が高まっていることも、債権回収ソフトウェア市場を牽引する要因のひとつです。さらに、技術開拓と生産手順の近代化は、予測期間を通じて債権回収ソフトウェア市場に新たなチャンスを生み出すと思われます。

- 債権回収法は、債権回収会社、債権者、その他の債権回収エージェントの業務の主要な規制機関です。債権回収ソフトウェアは、業界特有の規制規範や法律へのコンプライアンスを可能にします。このプログラムは、文書管理、コンプライアンス・トレーニング、継続的な監査、例外発生と是正措置の記録と報告を通じてコンプライアンス管理をサポートします。規制遵守の必要性により、債権回収ソフトウェアへの投資は拡大しています。

債権回収ソフトウェア業界の概要

債権回収ソフトウェア市場は細分化されています。様々な業界が技術の進歩により大きな変革を経験しており、各社が最高のソリューションを提供しようと競争しているため、予測期間中に断片化の度合いは加速すると思われます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場洞察

- 市場概要

- 業界の魅力度-ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

- COVID-19の世界債権回収ソフトウェア市場への影響評価

第5章 市場力学

- 市場力学のイントロダクション

- 市場促進要因

- 債権回収プロセスにおける自動化の進展が成長を促進

- 専門の債権回収会社への債権回収のアウトソーシング

- 市場抑制要因

- レガシーシステムの不備

第6章 市場セグメンテーション

- 展開別

- クラウドベース

- オンプレミス

- 組織規模別

- 大企業

- 中小企業

- エンドユーザー別

- 金融機関(銀行およびNBFC)

- 回収業者

- ヘルスケア

- 政府機関

- 電気通信および公益事業

- その他のエンドユーザー(不動産、小売)

- 地域

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第7章 競合情勢

- 企業プロファイル

- Fidelity National Information Services Inc.(FIS)

- CGI Inc.

- Fair, Isaac and Company(FICO)

- TransUnion LLC

- Pegasystems Inc.

- Temenos AG

- Intellect Design Arena

- Nucleus Software Exports Ltd.

- Chetu Inc.

- AMEYO

- EXUS

- KuhleKT Pty Ltd.

第8章 投資分析

第9章 市場の将来

The Debt Collection Software Market size is estimated at USD 4.43 billion in the current year and is expected to reach USD 7.19 billion by the end of the forecast period by registering a CAGR of 10.17% during the forecast period.

Key Highlights

- The increase in regulatory compliance requirements, such as the Payment Card Industry Data Security Standard (PCI DSS), Health Information Technology for Economic and Clinical Health (HITECH), and the Health Insurance Portability and Accountability Act, is a major factor driving the adoption of debt collection software across several industry verticals. As huge corporations expand their operations geographically, they come under the scrutiny of several regulatory organizations.

- Accounts receivable are legally enforceable claims businesses hold for items or services purchased by end customers but not yet paid for. The drive for automation has been fueled by the need to speed up day-to-day operations by offloading labor-intensive administrative duties to technology. The market for debt collection software is expected to increase as automation of accounts receivable operations facilitates the shift of invoicing activities to digital practices. Furthermore, automating the debt collection and recovery process improves debt collection efficiency by methodically identifying the causes and reducing the time required to handle the cases.

- Further, the automated debt collection solutions market is predicted to rise dramatically as organizations that collect debts are pressured to decrease costs while improving operations and boosting income. This component is expected to significantly contribute to the growth of the global market for debt collection software. Furthermore, automating the debt collection process eliminates the need for spreadsheets and frees up resources to focus on revenue-generating activities. Again, using intelligent automated techniques makes it easier to maintain consistent communication, deliver bills quickly, follow up on leads, calculate and analyze key performance indicators (KPIs), and retain critical data in a single area.

- Predictive analytics has emerged as a crucial enabler that assists in categorizing clients based on their attributes and developing customized debt management and advice programs for each customer segment. It integrates approaches to debt collection, such as data mining, machine learning, artificial intelligence, and statistical modeling. Furthermore, big data analytics makes gathering critical information about debtors easier. Demographic data or behavioral aspects, such as the time a debtor will respond to a call, can substantially impact the success of debt collection calls.

- Enhancements to software for introducing new features and the obligation to maintain the program up-to-date contribute to a rise in maintenance expenses. Furthermore, debt collection software requires the entry of a large amount of data; hence, faulty implementation can take years. While problems linked to software deployment with an organization's IT infrastructure can be time-consuming and costly, it delays the anticipated return on investment from this product.

- The economic stress caused by the pandemic caused millions of people to incur enormous debt. As a result, governments amended and strengthened existing legislation to safeguard debt-ridden households and enterprises. In the United States, the Fair Debt Collection Practices Act (FDCPA) enacted an Interim Final Rule (IFR) that updated Regulation F to safeguard customers from being misled into believing they are ineligible for interim protection from eviction due to insolvency. This may have created an opportunity for the market to grow.

Debt Collection Software Market Trends

Increasing Automation in the Debt Collection Process to Drive the Growth

- According to the Flexera 2022 State of the Cloud Report, migrating workloads to the cloud was widespread across industries. This is especially significant in financial services, where it was the top cloud initiative for 2022. 62% percent of the 154 survey respondents from financial services businesses said they intend to make progress on this measure in the future year. This workload movement indicates growing trust in cloud providers' security capabilities and policies to provide adequate protection.

- Further, one-third (33%) of financial services organizations anticipate using a mix of on-prem and cloud/software-as-a-service (SaaS) for corporate financial data. Even more (35%) anticipate utilizing a mix of on-premise and cloud/SaaS for consumer data, such as personally identifiable information (PII) and protected health information (PHI). 44% of financial services or organizations' data is in the cloud, a number expected to grow to 52% in the coming year.

- Similarly, 78% of financial services businesses run workloads on Amazon Web Services (AWS), while 76% run workloads on Azure, virtually placing these two public clouds on a level. Google Cloud Platform ranks third, with 43% of financial services businesses running workloads on it. Regarding where the instances operate, 46% of financial services firms use more than 100 instances in AWS, while 51% of financial services organizations run more than 100 instances in Azure. 22% of financial services businesses spend more than USD 6 million per year on AWS, whereas 18% spend more than USD 6 million per year on Azure.

- The public cloud allows users to store and process their data, along with various capabilities that share resources to achieve economies of scale in third-party data centers. Using public cloud platforms signifies that the users can use the same services without concern about data storage and management. These are useful for organizations in reducing the potentially expensive costs of purchasing, managing, and maintaining the on-premises software. These cloud services are usually offered through an automated online channel independent of human interaction. Since these services require low fixed costs and are scalable, they are well-suited for local governments. Public clouds are much closer to government agencies, owing to their benefits, such as cost and pay-as-you-go models.

- Public entities operate in traditional IT environments where most of the work is accomplished through keyboard entries, manual labor & opening tickets. In the public cloud, the software can configure and deploy services and manage all life cycle phases, whether deploying a new server or a new network component. Moving to a software-defined environment allows organizations to do things quicker and with more agility in a way that is more predictable, repeatable, auditable, and testable.

North America is Expected to Hold Significant Share

- The North American region poses significant opportunities for the growth of the debt collection software market. The region has been facing several challenges in terms of debt recovery. Even if American student loans were to be excused or restructured, there would still be trillions of dollars left to be repaid in the United States alone. Yet, the debt collection industry has seen little of the past decade's fintech revolution.

- According to Northwestern Mutual, In 2022, 18% of US consumers claimed their primary source of debt was their home mortgage, while 20% said credit card debt was their primary source of debt. Further, according to the International Monetary Fund (IMF), in Q1 2022, the United States's household debt amounted to nearly 75% of its GDP. Such a rise in debt would push financial service firms and banks to adopt the debt software market. This may create an opportunity for the market players to develop new solutions to capture market share.

- In May 2022, Payix, a REPAY company and a nationwide player in borrower-facing collections and communications tools, announced the expansion of its exclusive partnership with Nortridge Software, a leading software provider for lenders and loan servicing companies, to provide Nortridge clients with online cash payment acceptance, or eCash. eCash simplifies payment acceptance by allowing borrowers to make loan payments in cash at thousands of partner retail outlets, including major convenience stores, dollar stores, and pharmacies.

- Increased demand for self-service payment models in the region is a critical factor driving market growth, as is the increased prevalence of integrated debt collection software and the need to improve debt recovery rates and reduce bad debts by managing different debt categories, among other factors driving the debt collection software market. Furthermore, technical developments and modernization of production procedures will generate new chances for the debt collection software market throughout the forecast period.

- Debt collection laws are the primary regulators of debt collection agencies, creditors, and other debt recovery agents' operations. Debt collection software makes compliance with industry-specific regulatory norms and laws possible. The program supports compliance management through document control, compliance training, ongoing audits, and the recording and reporting of exception occurrences and corrective actions. The necessity for regulatory compliance drives greater investments in debt collection software.

Debt Collection Software Industry Overview

The debt collection software market is fragmented. The degree of fragmentation will accelerate during the forecast period as the various industries are experiencing a massive transformation due to technological advancement, and the players compete to provide the best solution. Some of the recent developments in the market are:

In November 2022, FICO and IMTF entered an exclusive contract for essential software and intellectual property. This makes it possible for IMTF to enhance and expand the Siron Suite and provide global support for the apps and associated software-as-a-service (SaaS) offerings. FICO will transfer all customer relationships and commitments related to Siron to IMTF as part of the transaction.

In February 2022, Sila Inc., a fintech software platform that provides payment infrastructure, announced a partnership with TrueAccord, the leading debt collection company offering intelligent, digital-first collection and recovery solutions, to make TrueAccord's products and services more accessible to Sila's customers. Dealing with overdue and defaulted accounts is a critical component that fintechs must have in their overall fund management. TrueAccord delivers a tailored, self-service experience that fosters consumer engagement and industry-leading results by leveraging a unique machine-learning engine and engagement data from millions of customers.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET INSIGHT

- 4.1 Market Overview

- 4.2 Industry Attractiveness - Porter's Five Forces Analysis

- 4.2.1 Bargaining Power of Suppliers

- 4.2.2 Bargaining Power of Consumers

- 4.2.3 Threat of New Entrants

- 4.2.4 Threat of Substitutes

- 4.2.5 Intensity of Competitive Rivalry

- 4.3 Assessment of Impact of COVID-19 on the Global Debt Collection Software Market

5 MARKET DYNAMICS

- 5.1 Introduction to Market Dynamics

- 5.2 Market Drivers

- 5.2.1 Increasing Automation in the Debt Collection Process to Drive the Growth

- 5.2.2 Outsourcing Debt Recovery to Specialized Debt Collection Agencies

- 5.3 Market Restraints

- 5.3.1 Inadequacy of Legacy Systems

6 MARKET SEGMENTATION

- 6.1 By Deployment

- 6.1.1 Cloud-based

- 6.1.2 On-premise

- 6.2 By Organization Size

- 6.2.1 Large Enterprises

- 6.2.2 Small and Medium-sized Enterprises

- 6.3 By End User

- 6.3.1 Financial Institutions (Banks and NBFC)

- 6.3.2 Collection Agencies

- 6.3.3 Healthcare

- 6.3.4 Government

- 6.3.5 Telecom and Utilities

- 6.3.6 Other End Users (Real Estate and Retail)

- 6.4 Geography

- 6.4.1 North America

- 6.4.2 Europe

- 6.4.3 Asia-Pacific

- 6.4.4 Latin America

- 6.4.5 Middle East & Africa

7 COMPETITIVE LANDSCAPE

- 7.1 Company Profiles

- 7.1.1 Fidelity National Information Services Inc. (FIS)

- 7.1.2 CGI Inc.

- 7.1.3 Fair, Isaac and Company (FICO)

- 7.1.4 TransUnion LLC

- 7.1.5 Pegasystems Inc.

- 7.1.6 Temenos AG

- 7.1.7 Intellect Design Arena

- 7.1.8 Nucleus Software Exports Ltd.

- 7.1.9 Chetu Inc.

- 7.1.10 AMEYO

- 7.1.11 EXUS

- 7.1.12 KuhleKT Pty Ltd.