関節置換術:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Joint Replacement - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850994

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

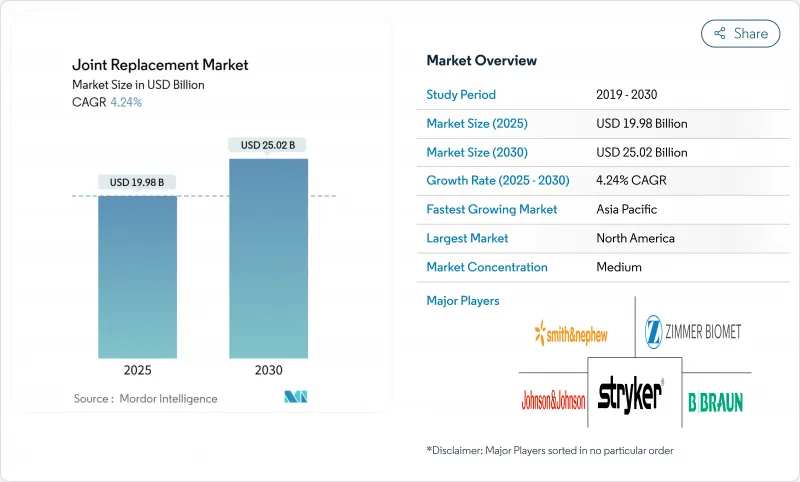

関節置換術市場規模は2025年に199億8,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは4.24%で、2030年には250億2,000万米ドルに達すると予測されます。

人口動態の高齢化、ライフスタイルに起因する変形性関節症、継続的なインプラントの技術革新が混在することで、この緩やかな成長が維持される一方、手術プロトコルの急速なシフトが余儀なくされています。米国では、ロボット支援システムが膝関節全置換術の2桁台のシェアを獲得し、即日退院への移行を促しています。金属製の人工膝関節が依然として主流を占めているが、摩耗が少なく金属イオンにさらされない人工膝関節を希望する若く活動的な患者の間では、セラミック製人工膝関節の人気が高まっています。地域別では、北米が利用率でリードしているのに対し、アジア太平洋は、各国政府が整形外科医療設備に投資し、保険償還を拡大しているため、最も急速に拡大している地域です。

世界の関節置換術市場動向と洞察

変形性関節症の高い有病率

変形性関節症は、米国で3,250万人、世界で6億650万人の成人が罹患しています。膝関節疾患だけで全症例の半分以上を占めており、膨大な数の潜在的手術候補者が存在します。米国では、変形性膝関節症に直接関係する約100万件の膝関節・股関節置換術によって、年間1,368億米ドルの経済的負担が生じています。変形性膝関節症と診断された人の半数以上が最終的に人工膝関節全置換術を受けており、インプラントの構造的な需要曲線を支えています。

老年人口の増加

一次人工股関節置換術は2030年までに57万2,000件、一次人工膝関節置換術は348万件に達すると予測され、2005年比で174%、673%の急増となります。股関節と膝関節の再置換術は、老朽化したインプラントが寿命を迎えるのと並行して増加し、医療システムへの負担が増大します。新興国はこのパターンを反映しており、コロンビアでは2050年までに3万9,270件の下肢人工関節置換術が行われ、女性が52.7%を占めると予想されています。高齢の患者には複数の合併症があることが多いため、医療提供者は回復時間を短縮できる侵襲の少ない手技を優先しています。また、支払側も外来での治療を奨励している:メディケアの人工関節置換術の72%はすでに外来で行われており、5年前にはほとんど行われていなかったが、今では急増しています。

高い手術費用とインプラント費用

メディケアによる人工股関節全置換術の償還額は下がり続け、病院の利ざやを圧迫しています。フランスは、2025年から整形外科用器具の価格を25%引き下げることを義務付け、利幅が縮小するにつれて製品不足のリスクを抱えるようになりました。米国では、リスクを分散できる大規模な非営利病院を優遇し、小規模な医療提供者は脆弱な立場に置かれています。整形外科の外傷診療報酬は20年間で3分の1に減少し、インフレ率を大幅に下回りました。外来医療センターは有意義なコスト削減を実現する一方で、メーカーにマージン圧力をかけ、競争を激化させています。

セグメント分析

膝関節手術は、変形性膝関節症の高い有病率と確立された臨床経路に支えられ、2024年の売上高の39.54%を占めました。肩関節形成術はCAGR5.50%で最も急成長しているカテゴリーであり、60歳未満の患者におけるスポーツ傷害の増加や、関節窩の設置ミスを減らすロボットガイダンスの登場が刺激となっています。人工股関節置換術の件数は、2023年には3.8%増の79万3,082件となるが、足関節と肘関節の手術はニッチでありながら、インプラントの適応を拡大する3Dプリンターによる患者専用デバイスの恩恵を受けています。ジマー・バイオメットのセメントレスOxfordインプラントは、10年生存率94.1%を達成しました。このような手術の種類は、成熟しつつも技術革新に牽引され、市場情勢を進化させています。

単顆型人工膝関節置換術の急速な普及は、骨を保存してリハビリを早めたいという外科医の意欲を反映しています。VELYSのようなロボットアライメントツールは、従来利用を制限していた険しい技術習得曲線の克服を目指しています。一方、再置換術の需要の高まりは、複雑な再置換術に対するトレーニングの必要性を増大させ、大量に手術を行う関節形成術の専門医に対する病院の依存を強めています。こうした力学が、2030年まで病院の資源計画や支払者交渉に影響を与え続ける耐久性のある手技構成を支えています。

金属製インプラントは、証明された疲労強度と加工の容易さにより、2024年には47.87%の売上を維持します。しかし、患者が摩耗の少なさとイオン放出のなさを求めているため、セラミックはCAGR10.93%で拡大しています。チタン合金はコバルトクロムよりも効果的に人工股関節周囲の骨密度を維持するため、一次および再置換術レベルの両方でチタンベースのシステムの関節置換術市場規模を支えています。BIOLOXデルタヒップベアリングは生存率に優れ、アレルギー反応もごくわずかで、セラミックに説得力のある価値提案を与えています。ポリマーとメタルのハイブリッドや生体吸収性スキャフォールドも、複雑な再置換術や若年成人の外傷で注目を集めており、製品パイプラインの多様化を示唆しています。

金属過敏症は、ニッケルフリーやコバルトフリーの代替品や、イオン放出を抑える高度なコーティングの研究開発を後押ししています。スミス・アンド・ネフュー社のオキシニウム表面置換型ソリューションは、20年生存率が94.1%で、従来の合金より再置換が35%少ないことを実証しました。サプライヤーは、手術部位の感染と闘うために、抗菌性の銀コーティングを骨折プレートや器具トレーに追加しています。これらの技術革新は、材料選好の階層を再定義し、将来の関節置換術市場シェアの軌跡に影響を与えると思われます。

地域分析

北米は2024年の売上高の41.11%を占め、年間215万件以上の人工股関節置換術と人工膝関節置換術に支えられています。しかし、44%を超える診療報酬の下方修正により、病院は手術室の効率化とインプラントの価格交渉に二の足を踏んでいます。

欧州では、規制環境は整備され、適用範囲も広いが、特にフランスでは2025年から機器価格が25%引き下げられるなど、償還価格の引き下げが収益性を圧迫しています。ドイツ、英国、イタリアは高い手術件数を記録しているが、原材料の主権に関するEUの幅広い議論が、チタンとコバルトのリショアリングに拍車をかけています。セラミックベアリングや股関節部分表面置換術に対する外科医の快適性が高いことが、欧州の臨床実践を差別化しています。

アジア太平洋はCAGR9.92%で最も急速に拡大している地域です。中国のチタン産業ハブである宝池は世界生産高の33%に寄与し、国内インプラントの成長を下支えしています。日本のセンターがロボットの導入をリードする一方、インドは生産連動インセンティブ制度によって製造と手術件数を加速させています。公立病院におけるロボット人工膝関節全置換術の試験では、安全性を損なうことなく患者の在院日数が短縮され、リソース階層を超えた技術導入が実証されました。オーストラリアと韓国は、成熟した償還の枠組みと迅速な技術革新の普及を追加し、異質ではあるが活気に満ちた地域像を完成させています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 変形性関節症の有病率が高め

- 高齢化人口の増加

- 低侵襲性およびロボット支援TJAへの関心の高まり

- 術後リハビリプロトコルの加速により、外来TJA件数が増加

- 3Dプリントされた患者固有のインプラントが再手術リスクを軽減

- チタン・コバルト合金サプライチェーンの戦略的リショアリング

- 市場抑制要因

- 高額な手術費用とインプラント費用

- 薬物療法および関節鏡手術の代替療法の可用性

- 金属過敏症による再手術の負担

- 滅菌およびクリーンルーム加工における能力ボトルネック

- テクノロジーの展望

- ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(米ドルでの値)

- 手順別

- 股関節置換術

- 膝関節置換術

- 肩関節置換術

- 足首置換術

- 肘関節置換術

- その他

- 製品別

- インプラント

- メタリック

- セラミック

- ポリマーおよびハイブリッドバイオマテリアル

- 骨移植および骨代替物

- 自家移植

- 同種移植

- 合成

- 固定と器具

- その他

- インプラント

- 技術別

- 従来型

- ロボット支援

- ナビゲーション/ARガイド

- エンドユーザー別

- 病院

- 専門整形外科センター

- 外来手術センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Zimmer Biomet Holdings Inc.

- Stryker Corporation

- DePuy Synthes(J&J)

- Smith & Nephew plc

- B. Braun Melsungen AG

- Enovis(DJO Global)

- Exactech Inc.

- Corin Group

- MicroPort Scientific

- Conformis Inc.

- Medacta Group

- Globus Medical

- Waldemar Link GmbH

- Aesculap Implant Systems

- LimaCorporate

- Arthrex Inc.

- United Orthopedic Corp.

- Bioimpianti Srl

- Uteshiya Medicare

- Kyocera Medical

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日