|

市場調査レポート

商品コード

1404453

旅客用緊急酸素供給システム:市場シェア分析、産業動向・統計、成長予測、2024~2029年Passenger Emergency Oxygen Deployment Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts 2024 - 2029 |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 旅客用緊急酸素供給システム:市場シェア分析、産業動向・統計、成長予測、2024~2029年 |

|

出版日: 2024年01月04日

発行: Mordor Intelligence

ページ情報: 英文 110 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

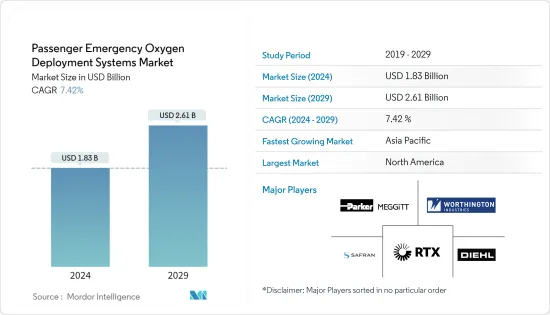

旅客用緊急酸素供給システム市場規模は2024年に18億3,000万米ドルと推定され、2029年には26億1,000万米ドルに達し、推定・予測期間(2024-2029年)のCAGRは7.42%で成長すると予測されています。

IATA、ICAO、国際空港評議会(ACI)、国連世界観光機関(UNWTO)、世界貿易機関(WTO)、国際通貨基金(IMF)の最新情報によると、2023年の国際航空旅客輸送量は2022年に比べて改善しています。2023年7月の国際航空旅客輸送量は2022年7月に比べ26.2%増加し、2023年上半期の旅客キロ(RPK)は2022年の47.2%に達しました。

航空旅客の増加による新型商用航空機の受注と納入の増加は、予測期間中に航空機の緊急酸素システムの需要を増加させると予想されます。老朽化した航空機の買い替えや安全性に関する厳しい規制も市場成長を後押しする要因です。さらに、客室構造の再構成やシステムの設置は、MROプレーヤーに市場機会を提供しています。

新興経済国の軍事費の増加は、航空能力強化のための次世代航空機調達への投資を促進しています。さらに、戦闘機では高高度での操縦が要求されるため、パイロットは意識を保つために酸素マスクを着用する必要があります。このような発注予定が、軍用機の酸素システムの成長を後押しすると予想されます。酸素システムの定期的な交換の必要性も、今後数年間の市場成長を促進すると予想されます。

旅客用緊急酸素供給システム市場動向

予測期間中は商用航空機セグメントが市場を独占

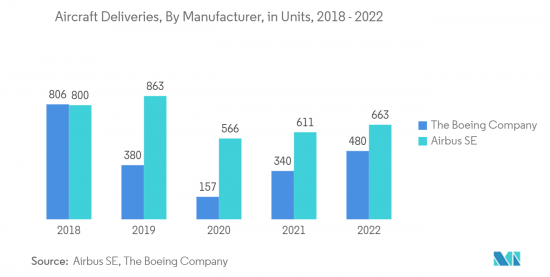

現在、商用航空機セグメントが市場を独占しており、予測期間中もその支配が続くと予測されます。その主な理由は、老朽化した航空機を更新し、サービス提供を拡大するために、世界の航空会社の新型機購入が増加したためです。商用航空機に対する需要の高まりは、世界の航空旅客輸送量の増加に起因しており、航空会社は収益性を確保するために新世代の航空機を購入するようになりました。国際航空運送協会(IATA)の推計によると、航空輸送需要は2040年までに平均で前年比3.4%増加します。2022年には、世界中で37億人以上が民間航空会社を利用することになります。航空輸送量の増加は、航空会社に新世代の航空機の調達と発注を促しています。例えば、アラスカ航空は2022年7月、ボーイングB737 MAXを52機発注し、機体拡大を計画しています。2022年、ボーイングはB737 MAXを561機、ワイドボディを213機受注しました。商用航空機の需要の増加は、安全性が商用航空機の主要な義務であるため、緊急酸素供給システムの需要も促進します。

予測期間中、アジア太平洋地域が最も高い成長率を記録する見込み

アジア太平洋地域は、旅客数が急速に回復しているため、航空会社による商用航空機の調達が堅調であることから、予測期間中に最も高いCAGRで推移すると予測されています。例えば、2023年上半期の地域別旅客輸送量は2022年比で125.6%増加しました。これに加えて、国家間の地政学的緊張が続いているため、この地域の国々の軍事支出が伸びており、空軍の空中戦能力を強化するための新世代軍用機の調達への投資が促進されると予想されます。

中国、インド、日本、韓国の航空会社は、機体拡大や近代化プログラムの一環として、航空機OEMにナローボディ機やワイドボディ機を大量に発注しています。例えば、ボーイングによると、アジア太平洋地域では2022年から2041年の間に8595機の航空機が納入される見込みです。納入される航空機の約76%は単通路機で、その約50%が中国の航空会社に納入されると予想されています。国内旅客輸送量の回復が、今後数年間のナローボディ機の調達を後押しします。さらに、2023年6月には、インディゴ(インド)がパリ航空ショーでエアバスA320neoファミリーを500機発注しました。同様に、エア・インディア(インド)はエアバス機250機とボーイング機220機(700億米ドル相当)の購入契約を締結しました。エア・インディアの発注には、エアバスから34機のA350-1000と6機のA350-900、ボーイングから20機のB787ドリームライナー、10機のB777Xを含む70機のワイドボディ機が含まれます。また、エアバスA320neo型機140機、エアバスA321neo型機70機、ボーイングB737 MAX型ナローボディ機190機も含まれています。また、ボーイング社からB737 MAX 50機とB787ドリームライナー20機を含む70機を追加購入するオプションにも署名しています。

旅客用緊急酸素供給システム産業概要

旅客用緊急酸素供給システム市場は、Safran、RTX Corporation、Meggitt(Parker Hannifin Corporation)、Dehl Stiftung & Co.KG、Worthington Industries, Inc.などです。これらの企業は、A320、A330、A350 XWB、B737、B787ドリームライナーなどの商用航空機プログラムを積極的にサポートしています。また、ボンバルディア・世界・シリーズ、ダッソー7X、エンブラエル・レガシー450/500/650、プレトール500/600などの一般航空機プログラムにも酸素システムを供給しています。2023年6月、サフランはエア・リキード・アドバンスト・テクノロジーズの航空用酸素・窒素事業を買収しました。この買収は、サフランのオンボード酸素生成システム(OBOGS)製品群を補完するものです。

同様に、2021年9月、カエリ・ノヴァ社(英国)はエアバス社と、ラインフィットオプションとしての旅客用緊急酸素システム「コルディレラ」の共同開発パートナーシップ契約を締結しました。酸素システム・プロバイダーの大半は、一定の収益を維持するために航空機OEMと長期契約を結んでいます。2022年2月、シンガポール航空(SIA)はエアバスA350F型機を7機発注し、さらに5機のオプションが付いた。エアバスA350F型機は、就航中のボーイングB747-400F型機の後継機となります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヵ月間のアナリスト・サポート

目次

第1章 イントロダクション

- 調査の前提条件

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 市場概要

- 市場促進要因

- 市場抑制要因

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手・消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場セグメンテーション

- 酸素システム

- 乗員用酸素システム

- 旅客用酸素システム

- 航空機タイプ

- 商用航空機

- 軍事航空機

- 一般航空機

- 地域

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- フランス

- その他欧州

- アジア太平洋

- インド

- 中国

- 日本

- 韓国

- その他アジア太平洋地域

- ラテンアメリカ

- ブラジル

- メキシコ

- その他ラテンアメリカ

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- その他中東・アフリカ

- 北米

第6章 競合情勢

- ベンダー市場シェア

- 企業プロファイル

- Cobham Limited

- Safran

- RTX Corporation

- Meggitt(Parker Hannifin Corporation)

- Rostec

- Aeromedix, Inc.

- Worthington Industries Inc.

- L'AIR LIQUIDE S.A.

- Precise Flight Inc.

- PFW Aerospace GmbH

- Caeli Nova

- Diehl Stiftung & Co. KG

第7章 市場機会と今後の動向

The Passenger Emergency Oxygen Deployment Systems Market size is estimated at USD 1.83 billion in 2024, and is expected to reach USD 2.61 billion by 2029, growing at a CAGR of 7.42% during the forecast period (2024-2029).

According to the latest updates from IATA, ICAO, the Airports Council International (ACI), the UN World Tourism Organization (UNWTO), the World Trade Organization (WTO), and the International Monetary Fund (IMF), the international air passenger traffic in 2023 has improved compared to that of 2022. The international air passenger traffic in July 2023 increased by 26.2% compared to July 2022, and the revenue passenger kilometers (RPK) in the first half of 2023 reached 47.2% of that of 2022.

The increasing orders and deliveries of new commercial aircraft due to increasing air traffic passenger is anticipated to increase the demand for emergency oxygen systems in aircraft during the forecast period. The replacement of aging aircraft and strict regulations for safety are other factors that fuel the market growth. Moreover, reconfigurations of cabin structures and systems installation do offer market opportunities for MRO players.

The increasing military expenditure of emerging economies is propelling investments in the procurement of next-generation aircraft for enhancing their air capabilities. Moreover, combat aircraft are required to perform High-G maneuver, which requires the pilot to wear an oxygen mask to retain consciousness. These scheduled orders are anticipated to bolster the growth of oxygen systems in military aircraft. The need for regular replacement of oxygen systems is also anticipated to drive market growth in the coming years.

Passenger Emergency Oxygen Deployment Systems Market Trends

Commercial Aircraft Segment to Dominate the Market During the Forecasted Period

The commercial aircraft segment currently dominates the market, and it is expected to continue its dominance during the forecast period. This was mostly due to increased worldwide airline purchases for newer aircraft to replace aging fleets and extend their service offering. The growing demand for commercial aircraft results from increased global air passenger traffic, which has driven carriers to purchase new-generation aircraft to assure profitability. As per the International Air Transport Association (IATA) estimates, the demand for air transport will increase by 3.4% YoY on average by 2040. In 2022, more than 3.7 billion people traveled by commercial airlines around the world. The rise in air traffic is prompting airline operators to initiate procurement drives and place orders for new-generation aircraft. For instance, in July 2022, Alaska Airlines placed an order for 52 Boeing B737 MAX aircraft with a plan to expand its fleet. In 2022, Boeing received 561 orders for B737 MAX and 213 orders for widebodies. A rise in demand for commercial aircraft will also drive the demand for emergency oxygen deployment systems, as safety is a primary mandate for commercial aviation.

Asia-Pacific is Expected Register the Highest Growth Rate During the Forecast Period

The Asia-Pacific region of the market is anticipated to register the highest CAGR during the forecast period owing to the robust procurement of commercial aircraft from the airlines due to the region's rapidly recovering passenger traffic. For instance, In the first half of 2023, regional passenger traffic rose by 125.6% compared to 2022. In addition to this, the growth in military spending of the countries in the region due to the ongoing geopolitical tensions between the countries is expected to propel the investment of the armed forces into the procurement of new-generation military aircraft to strengthen their aerial capabilities.

The airlines in China, India, Japan, and South Korea have huge order books for narrowbody and widebody aircraft to aircraft OEMs as a part of fleet expansion and modernization programs. For instance, according to Boeing, the Asia-Pacific region will likely receive 8,595 aircraft deliveries during the 2022 - 2041 period. About 76% of the delivered aircraft are expected to be single-aisle aircraft, and approximately 50% of aircraft will be delivered to airlines in China. The recovery of domestic passenger traffic is propelling narrowbody aircraft procurement in the coming years. Moreover, in June 2023, Indigo (India) ordered 500 Airbus A320neo family planes at the Paris Air Show. Similarly, Air India (India) has signed purchase agreements for 250 Airbus aircraft and 220 new Boeing jets worth USD 70 billion. Air India's orders include 70 widebody planes, comprising 34 A350-1000s and six A350-900s from Airbus, 20 B787 Dreamliners, and 10 B777Xs from Boeing. It also includes 140 Airbus A320neo, 70 Airbus A321neo, and 190 Boeing B737 MAX narrowbody aircraft. The airline has also signed options to buy an additional 70 planes from Boeing, including 50 B737 MAXs and 20 B787 Dreamliners.

Passenger Emergency Oxygen Deployment Systems Industry Overview

The passenger emergency oxygen deployment systems market is consolidated with the presence of prominent players such as Safran, RTX Corporation, Meggitt (Parker Hannifin Corporation), Diehl Stiftung & Co. KG, and Worthington Industries, Inc. These players actively support commercial aircraft programs, such as the A320, A330, A350 XWB, B737, and B787 Dreamliner. Safran SA also supplies oxygen systems to general aviation aircraft programs, like the Bombardier Global series, Dassault 7X, Embraer Legacy 450/500/650, and Praetor 500/600. In June 2023, Safran acquired the aeronautical oxygen and nitrogen activities of Air Liquide Advanced Technologies. This acquisition complements the Safran On-Board Oxygen Generation Systems (OBOGS) product range.

Similarly, in September 2021, Caeli Nova (UK) signed a Co-Development Partnership Agreement with Airbus for the Cordillera passenger emergency oxygen system as a line-fit option. The majority of oxygen systems providers form long-term contracts with aircraft OEMs to sustain constant revenues. In February 2022, Singapore Airlines (SIA) placed an order for seven Airbus A350F aircraft, with an option for an additional five aircraft. The Airbus A350F aircraft are to replace the Boeing B747-400F aircraft in service.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET DYNAMICS

- 4.1 Market Overview

- 4.2 Market Drivers

- 4.3 Market Restraints

- 4.4 Porter's Five Forces Analysis

- 4.4.1 Bargaining Power of Suppliers

- 4.4.2 Bargaining Power of Buyers/Consumers

- 4.4.3 Threat of New Entrants

- 4.4.4 Threat of Substitute Products

- 4.4.5 Intensity of Competitive Rivalry

5 MARKET SEGMENTATION

- 5.1 System

- 5.1.1 Crew Oxygen System

- 5.1.2 Passenger Oxygen System

- 5.2 Aircraft Type

- 5.2.1 Commercial Aircraft

- 5.2.2 Military Aircraft

- 5.2.3 General Aviation Aircraft

- 5.3 Geography

- 5.3.1 North America

- 5.3.1.1 United States

- 5.3.1.2 Canada

- 5.3.2 Europe

- 5.3.2.1 United Kingdom

- 5.3.2.2 Germany

- 5.3.2.3 France

- 5.3.2.4 Rest of Europe

- 5.3.3 Asia-Pacific

- 5.3.3.1 India

- 5.3.3.2 China

- 5.3.3.3 Japan

- 5.3.3.4 South Korea

- 5.3.3.5 Rest of Asia-Pacific

- 5.3.4 Latin America

- 5.3.4.1 Brazil

- 5.3.4.2 Mexico

- 5.3.4.3 Rest of Latin America

- 5.3.5 Middle East and Africa

- 5.3.5.1 Saudi Arabia

- 5.3.5.2 United Arab Emirates

- 5.3.5.3 Turkey

- 5.3.5.4 South Africa

- 5.3.5.5 Rest of Middle East and Africa

- 5.3.1 North America

6 COMPETITIVE LANDSCAPE

- 6.1 Vendor Market Share

- 6.2 Company Profiles

- 6.2.1 Cobham Limited

- 6.2.2 Safran

- 6.2.3 RTX Corporation

- 6.2.4 Meggitt (Parker Hannifin Corporation)

- 6.2.5 Rostec

- 6.2.6 Aeromedix, Inc.

- 6.2.7 Worthington Industries Inc.

- 6.2.8 L'AIR LIQUIDE S.A.

- 6.2.9 Precise Flight Inc.

- 6.2.10 PFW Aerospace GmbH

- 6.2.11 Caeli Nova

- 6.2.12 Diehl Stiftung & Co. KG